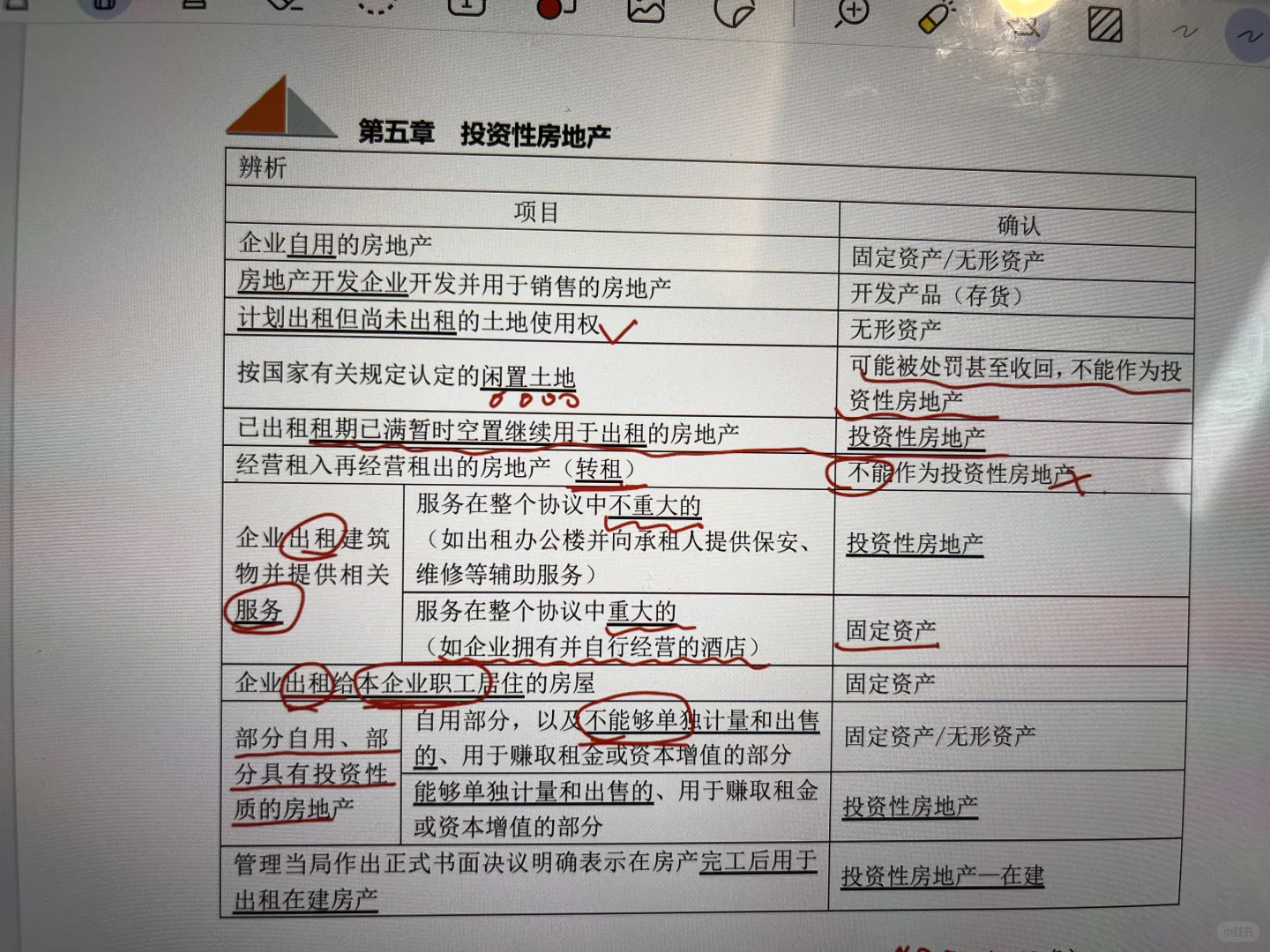

1️⃣投资性房地产的范围\n已出租,准备增值的地(炒地),决定租但未租的房\n2️⃣投资性房地产的初始计量\n外购,自建\n3️⃣投资性房地产的后续计量\n1.成本模式\n折旧,摊销,减值\n折旧或摊销时:借:其他业务成本\n2.公允价值模式\n以公允价值计量\n投资性房地产-成本\n投资性房地产-公允价值变动(对应科目:公允价值变动损益)\n4️⃣投资性房地产后续计量模式的变更\n调整期初留存收益(盈余公积10%,利润分配-未分配利润90%)\n采用追溯法调整\n5️⃣投资性房地产的后续支出\n1.资本化资产\n借:投资性房地产-在建\n2.费用化支出\n借:其他业务成本\n6️⃣后续转换:实际改变用途日\n1.成本模式:一一对转\n非投资性房地产↔投资性房地产\n公允价值模式\n2.非投资性房地产→投资性房地产\n贬值—公允价值变动损益\n升值—其他综合收益\n3.非投资性房地产←投资性房地产\n公允价值变动损益\n商品房:开发产品/开发成本\n7️⃣处置\n成本模式:\n收入:其他业务收入\n支出:投资性房地产,投资性房地产累计折旧/摊销,投资性房地产资产减值准备→其他业务成本\n公允价值模式:\n将累计公允价值变动转入成本\n借:公允价值变动损益\n贷:其他业务成本\n其他综合收益冲减成本\n借:其他综合收益\n贷:其他业务成本\n#中级会计