点击关注保险生活圈

点击关注保险生活圈

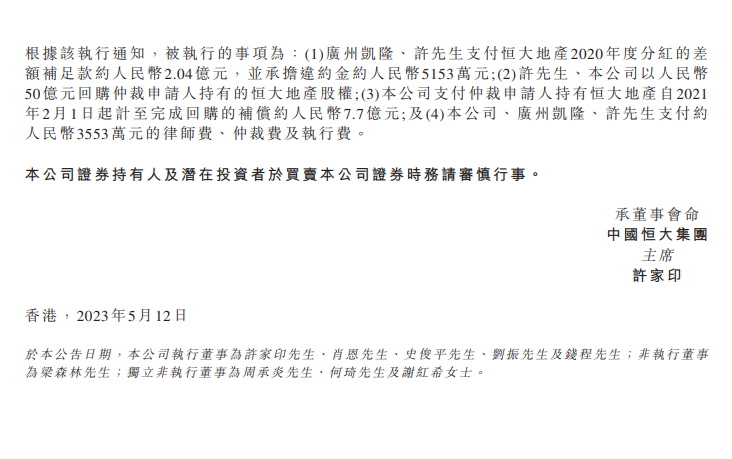

中国恒大于2023年5月12日公告称,其收到广东省广州市中级人民法院就深圳国际仲裁院2022年12月21日的仲裁裁决所发出的执行通知书,中国恒大、中国恒大附属公司广州凯隆置业有限公司(下称“广州凯隆”),以及中国恒大控股股东、执行董事许家印是该执行通知的被执行人。

据执行通知显示,被执行的事项包括广州凯隆、许家印支付恒大地产2020年度分红的差额补足款约2.04亿元,并承担违约金约5153万元;许家印、中国恒大以50亿元回购仲裁申请人持有的恒大地产股权;公司支付仲裁申请人持有恒大地产自2021年2月1日起计至完成回购的补偿约7.7亿元;及公司、广州凯隆、许家印支付约3553万元的律师费、仲裁费及执行费。

据多名市场和法律人士称,通过仲裁和执行寻求解决是市场化、法治化解决恒大集团债务问题的必由之路。此次仲裁和执行通知意味着恒大集团与曾经的战略投资者之间就回购义务的纠纷露出了冰山一角。接下来,如果不能妥善解决被执行问题,许家印个人很可能从而“登上”失信被执行人名单,被限制高消费,成为“老赖”。

唏嘘不已,从曾经的中国首富到一无所有不过两年的时间,再大的商业帝国,都必须懂得居安思危!

如果你无法驾驭金钱,就会沦为守不住财富的败寇,将会输的彻彻底底。其实无数个案例已经告诉我们,亿万身家也难保一生富贵。

1. 通胀风险。处在负利率时代,如果你不学会理财,那么通胀这个小偷会在不知不觉中盗窃你的财富。中国民众是全世界最爱存钱的,但小心会越存越穷,眼睁睁看财富缩水。

2. 疾病风险。假如你有一个亿,那么健康就是最前面的“1”,而金钱、地位、房产、事业、家庭、子女都是“1”后面的“0”。如果“1”没有了,再多“0”也枉然。小病没了一头牛,中病要你一栋楼,一场大病,真的可以让富翁秒变负翁。

3. 意外风险。一场意外发生,往往让你措手不及。如若你不幸突然离世,你有没有留下足够的资产来保障家人未来的生活?你给家人留下的是债还是爱?

4. 挥霍风险。正所谓“吃不穷,穿不穷,不会计划肯定穷”,有的人一用钱就没有节制,有钱的 时候就喜欢挥霍,没钱的 时候到处借钱用,这种超额的消费就是风险,很容易出现财务危机!

5. 面子风险。人生有三碗面难吃:人面、情面、场面。在中国,人面难测,面子是天大的事,如何应付是破费周折的事,“不给面子”更是千斤压顶的话语;人情往来也是难以掂量的活,就像踩在鸡蛋上跳舞,重了轻了都不好应付;场面则更是耗费人力、物力、财力的事。

6. 债务风险。债务就像压在骆驼背上的重物,当承受的债务达到极限时,谁也承受不了!

7. 婚姻风险。有人诙谐地说:“恋爱是艺术,结婚是技术,离婚是算术。”这个说法道出了目前社会的一个现实:离婚是需要代价的!离婚伤不起啊!面对“新婚姻法”,离婚了,如何保护自己的财产是一个很重要的问题。

8. 税收风险。目前,世界上已经有100多个国家开征了遗产税,而且税率还普遍偏高。目前,我国也出台了《中华人民共和国遗产税草案》。

9. 传承风险。对于财富,大家就像古代皇帝一样,希望能够传给千秋万代。因此,财富传承的方式就显得尤为重要,传承方式决定了是否能将财富安全地传承下来。

10.养老风险。“我能想到最浪漫的事,就是和你一起慢慢变老。”但如果老了之后没保障,那还有何浪漫可言?没做好养老计划,老了没钱用怎么办?

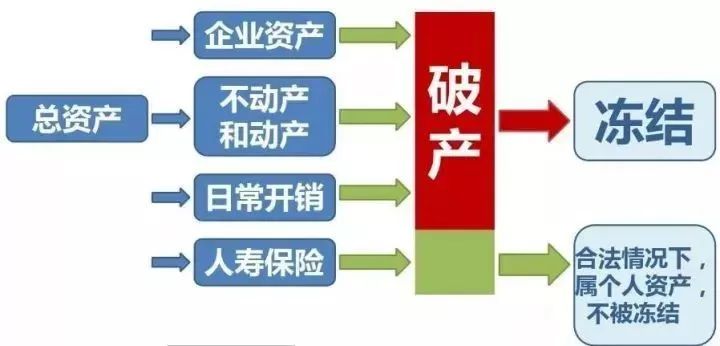

为什么那么多曾经叱咤风云的大佬守不住江山呢,究其原因就是一个,没有一个合理的财务规划,完全忽略了财富在积累和增长过程中的风险,我们看到了太多这样的案例,企业家起早贪黑,兢兢业业,如履薄冰,艰难创业,由于不可预知的市场风险,公司破产而导致家破人亡的故事,着实给我们沉痛的思考。

大名鼎鼎的“崩盘帝”国世平教授曾经说过:一个投资,你难道只进攻,没防守,怎样做到攻守兼备呢?为什么外国的企业家、富豪、千万富豪一旦富有,往往终生富裕。

中国企业家活该倒闭,没有学会用保险锁定利润和保全资产,现在的很多企业家不是已经破产就是在走向破产的路上。

就是因为外国的企业家非常注意锁定他的利润,赚一千万,国外一定是把其中的200万锁定下来买保险。一旦投资失败,我还有这笔保险资金供我东山再起,重出江湖。我们中国的企业家就不知道做防御型投资,总是想到进攻!进攻!急功近利,不破产才怪。

如果在过去的十年,你进行大规模的进攻型投资,那么现在就到了你要增加防御型投资的时候了!十年赚的钱到了你锁定的时候了,买进保险作为防御型投资。

中国的企业家们,大多是白手起家、夫妻创业或者兄弟联手打拼,基本上都是采用“家庭式管理”企业。大部分人在家族企业的股权设置上和公私资产混同上,没有风险意识。家庭财产与企业财产混为一谈,然而公私财产混同造成的风险却显而易见的,一旦经营失败,连累的是全家。

风光与落寞,对于企业家来说,有时候真的只是朝夕之隔,为什么多年辛苦积累的巨额财富会顷刻崩塌呢?我们在研究众多企业家破产案例后,发现企业负债过重成为压死大多数公司的最后一根稻草。

且更为严重的是,由于企业主对家庭和企业债务隔离的疏忽,导致企业破产的同时,家庭资产也未能得以保全。

很多企业家在全身心投入到企业的经营管理中时,往往忽略一个重要问题,那就是家庭财富与企业经营之间需要设立一道防火墙,如果忽略这一风险,会导致企业牵连家庭,最后连最基本的家庭财富失去保障。用保险建立个人资产和企业资产的防火墙,将个人资产从企业资产中分离出来。

我们看到了太多这样的案例,企业家起早贪黑,兢兢业业,如履薄冰,艰难创业,由于不可预知的市场风险,公司破产而导致家破人亡的故事,着实给我们沉痛的思考。而我们也看到国外一些有远见的企业家早早地用保险规避风险,安享晚年,两种结局值得我们深思!

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能,

1

完善的风险保障

2

优化的资产配置

3

安全的财富传承

一、收益锁定功能

几乎没有任何一种金融产品具备人寿保险的伴随一生的收益锁定功能。保险合同的合同属性及其长期性,导致保单一旦签订,其预定利率是不能变化的,因而就产生了人寿保险的收益锁定功能。对高净值人群来说,资产的安全比起资产的增值可能更重要,而建立一个安全且能长期持续稳定的现金流是财富规划中不可或缺的内容。

人寿保险的杠杆功能是一个核心功能,这个功能也是人寿保险所特有的,几乎无法被任何金融工具所代替。风险的发生具有很高的不确定性,可以通过支付少量的保费,将这些损失转嫁给保险公司,将不确定的损失转换为确定的对价。同时,人寿保险的杠杆功能还可以变成财富的“放大器”,

大额保单的投保人和被保险人可以在法律规定的范围之内,灵活指定大额保单受益人及其受益比例,并在大额保单赔付之前,具有更改受益人及其受益比例的权利,从而实现财富的传承,甚至代际的精准传承。

保单一般都具有现金价值,现金价值通过投保人对保单的任意解除权可以随时实现,是属于投保人实际有效控制的财产,在国内外都可以通过保单抵押或质押进行贷款,实现资金的融通功能。

大额保单是婚前财产的“现金保险库”,可以防止财产混同,实现婚姻财产的保全。婚后以父母为投保人,以子女为被保险人的保单,在保单赔付前都属于投保人的财产,当然不会成为子女的婚姻共同财产。这就产生了婚姻财产的规划。

保险和信托不同,信托的财产保全功能是基于信托财产的独立性,而保险是一份特殊的合同,投保人将保险金交给保险公司,以被保险人的身体为保险标的,成立保险合同,保险公司在不同条件下将保险金给付给指定或者法定受益人,实现财产合法地在投保人和受益人之间的转移。

财富的定义向来不是以金额来衡量,而是以时间来衡量。你今天有钱并不意味着你明天还会继续有钱,一个人赚钱能力再强,如果没有驾驭和管理财富的能力,最终也只是财富的搬运工而已。

你说你有钱,不怕,不需要保险。真相是什么,千万别说你有钱。再有钱,也害怕意外;再有钱,也敌不过风险;再有钱,风险来临时,很可能辛辛苦苦最后白忙一场。没有保险兜底,千万别说你有钱!

点击关注保险生活圈