信号!楼市政策重大调整!业主沸腾了!

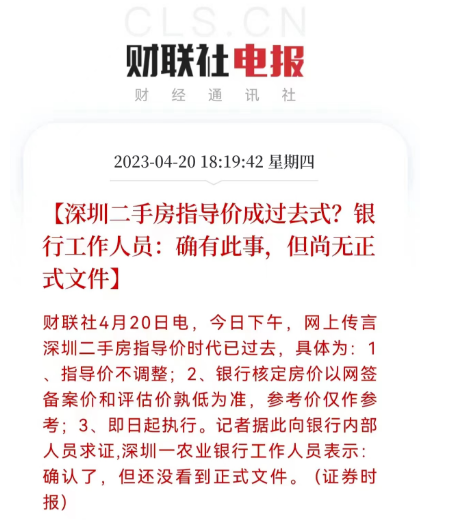

昨天开始,“深圳取消二手房指导价”的消息传遍全网,对于这个消息,其实一开始是存疑的,因为从去年4月开始就有类似的风声。直到今天,最新消息来了!二手房指导价没有取消,但银行核定房价可以不受参考价限制,仅做参考!可以说,二手房指导价,名存实亡!

一线城市政策还在继续放松,信号意义非常明显。

根据权威媒体的报道,从今天(4月21日)开始,深圳楼市调控有重大调整,主要内容是银行核定房价可以不受参考价限制,仅做参考,具体为:1、参考价不作调整。

2、银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考。

换句话说,原来的3595个小区的二手参考价仍在,但是在二手房过户交易的时候,核定房价的环境更为宽松,银行及核定机构可以根据实际情况来做评判,向市场化靠拢。

据部分按揭公司透露,确实深圳二手房贷款不看指导价。有媒体向当地银行内部人员求证,得到同样肯定的回复,对方表示“没发文,只是口头表达了”,并且表示“部分银行己执行,但大行都会慢一点,具体看反馈”。其实,深圳二手房指导价取消的消息,早在去年4月份就已经传得沸沸扬扬了,在今年2月8日,深圳推行二手房参考价两周年之际,各方市场更是蠢蠢欲动。期间不乏深圳住建局透露出“新版参考价方案”;去年3月份,一度传出深圳二手房指导价要上调3%-5%的消息,最后依旧是不了了之。而今随着深圳“二手参考价”机制的瓦解,标志着全国“二手参考价”时代终结。深圳“208政策”成为了历史上一个重要锚点。深圳“二手参考价”机制的瓦解,会带来哪些变化?

首先,对买房人来说,是利好!首付门槛变低了。

二手房指导价政策,看似是通过调控,稳定了房价,但对于实际执行来说,却变了味,最猛的就是提高了首付比例。比如,一套房子业主卖500万,结果指导价只有400万。等于买家要出400*30%+(500-400)=220万。硬生生多了100万的首付,对普通买房人来说,压力剧增。比如,还是上述那套房子,指导价400万,业主卖500万,银行评估600万。你可以就低按照网签价的500万来贷款,首付3成=150万这样相当于回归过去首付5成变回3成,二套8-9成变回5成的常规状态了。其次是,或将刺激豪宅的涨价。

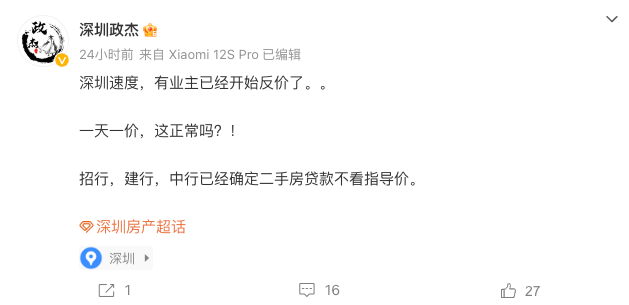

普通住宅因为指导价和评估价差不多,甚至有的实际成交价还没有指导价高,所以相对来讲,影响会小很多,但是对高价的豪宅来说,影响就比较大。深圳市场的反应还是很快的,政策调整后,很多业主都坐不住了,有行业博主发布微博称,已有业主开始反价了,且招行、建行、中行等银行,已经确定二手房贷款不看指导价。

(图源:微博)

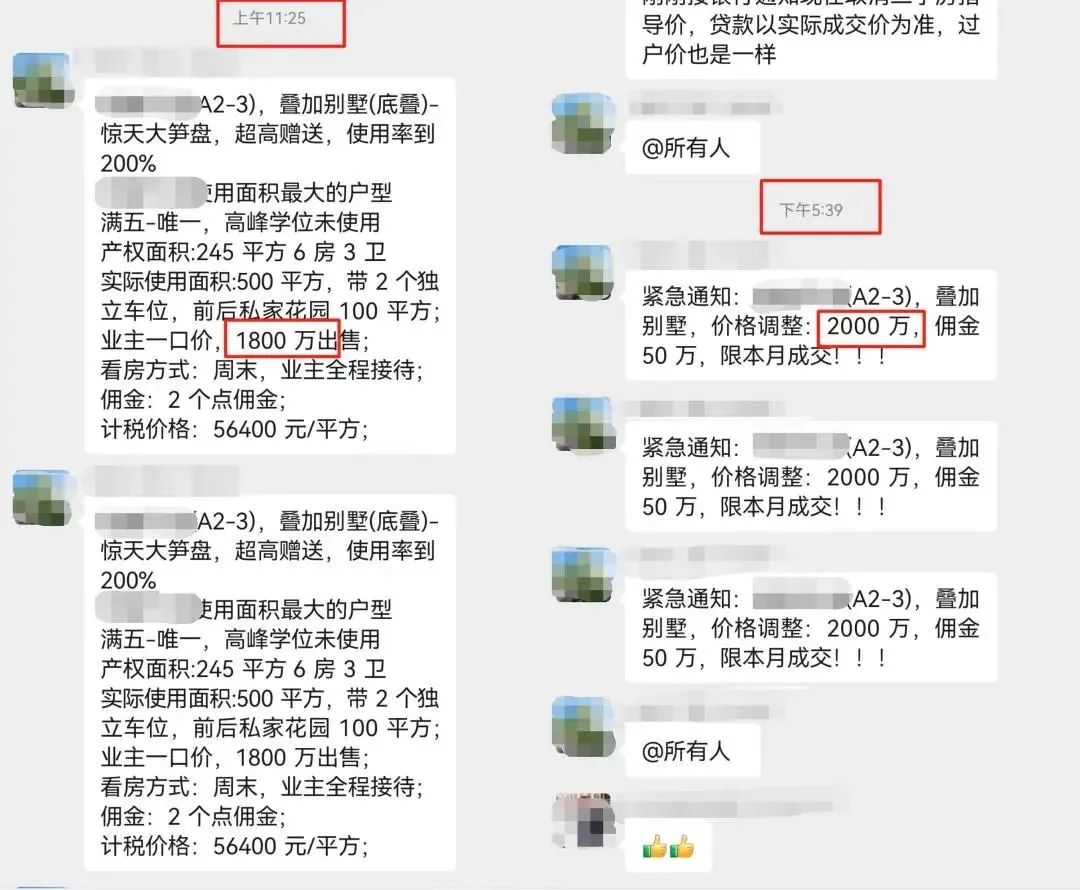

在深圳购房群里,有业主直接调价200万,将原报价1800万元的房源上调至2000万,并且将佣金上调至50万元,限本月成交!

(图源:菲菲楼市)

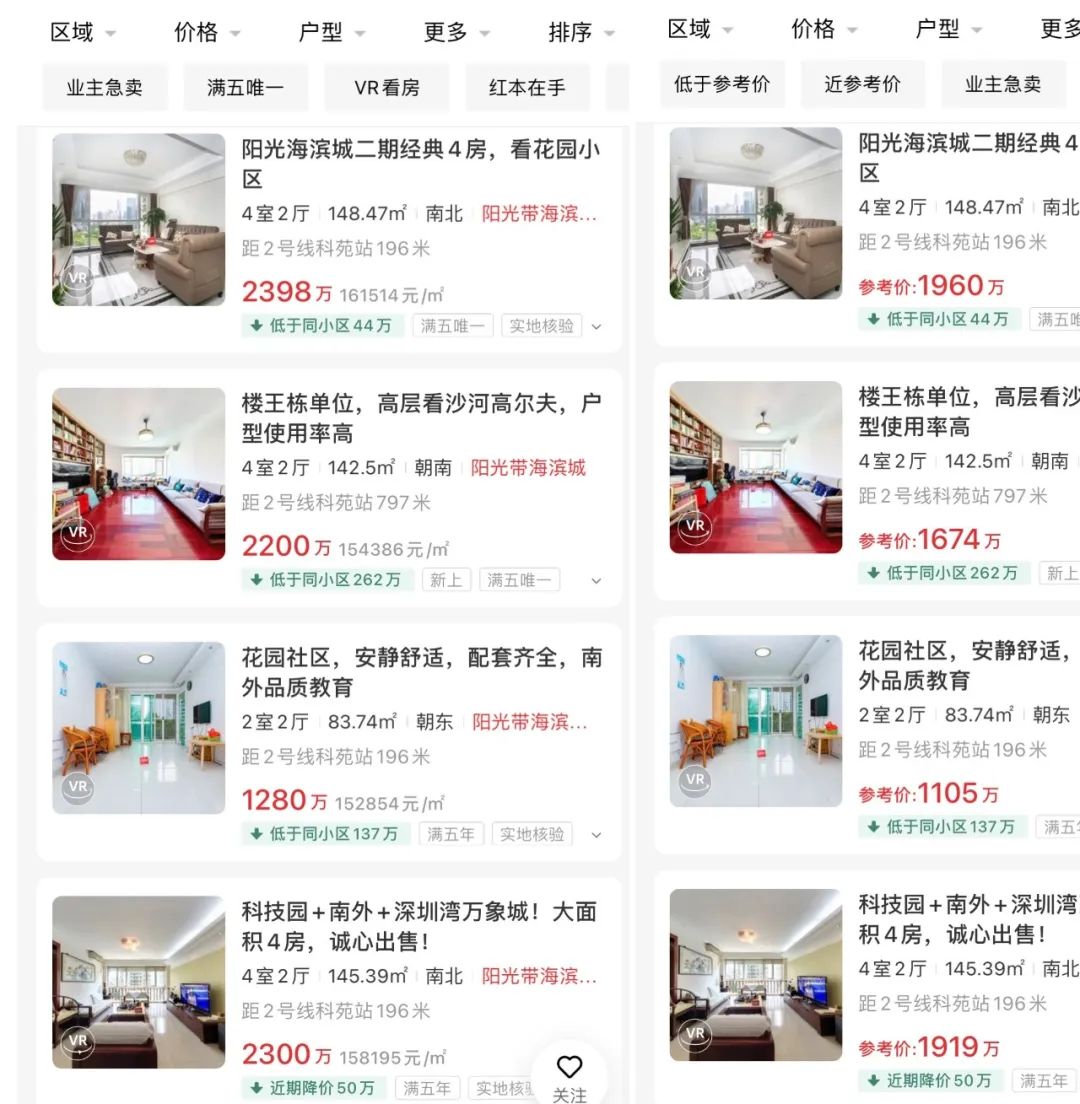

诸葛找房平台显示,24小时涨价房源已有41套,大部分出现了价格面议。 (图源:诸葛找房)据“壹地产”的调查发现,中介平台“乐有家”已经悄悄显示业主真实挂牌价,比如,南山科技园的阳光海滨城二期,参考价为13.2万/㎡,业主挂牌价在15-16万/㎡!

(图源:诸葛找房)据“壹地产”的调查发现,中介平台“乐有家”已经悄悄显示业主真实挂牌价,比如,南山科技园的阳光海滨城二期,参考价为13.2万/㎡,业主挂牌价在15-16万/㎡!

深圳湾豪宅恒裕滨城二期,指导价13.2万/㎡,挂牌价到了28-30万+/㎡,与参考价相比几乎翻倍!(图源:乐有家APP)

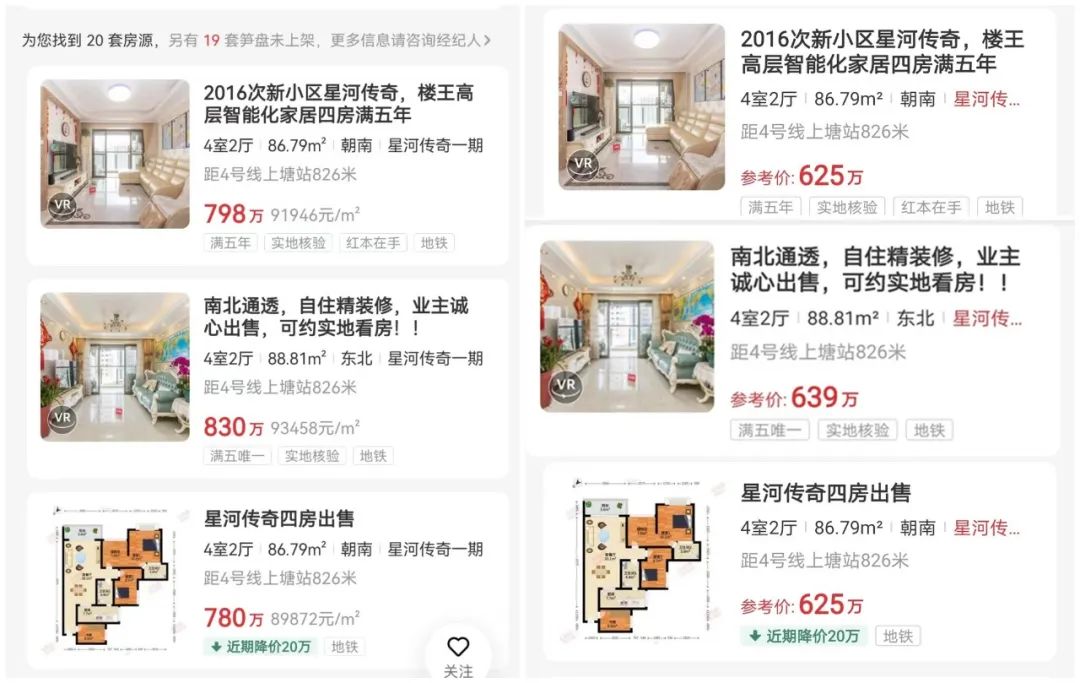

位于龙华标杆盘星河传奇一期,指导价为7.2万/㎡,其真实挂牌价在8-9万+/平。

二手房指导价最开始是由深圳牵头发布的,随后又很多城市就陆续做出了反应,但从执行来看,这些城市要么官宣取消参考价,要么参考价“名存实亡”,甚至有些城市从始至终连实施细则都未出台。二手房指导价,到底该不该取消?

至少大部分城市的取消,是合理的。

第一,二手房指导价政策的阶段性使命已经完成。

二手房指导价的最大作用,从来不是降房价,而是降杠杆,减少你的贷款额度,有效控制成交量,从而降低市场热度。

很显然,现在的市场已经不具备过去的热度了。

这是在执行二手房指导价前并未想到的,因多重因素导致,市场行情迅速走冷。现在这个局面,显然已经达到甚至超出了当初调控的目的。

所以在这种情况下,二手房指导价没有太大存在的意义。

第二,现阶段市场恢复信心需要多重手段刺激。

当下明显已经处于楼市的另一个阶段,高层强调的、所有城市在做的,都是“如何恢复市场信心、如何激活二手房流动性”等等。

在这个情况下,只要是合理范围内的利好政策,应该是应出尽出的。

前段时间,很多大城市都在“限售、限购、限贷”上大做文章,手段力度一个比一个来得狠。相比之下,取消二手房指导价反而没那么“刺激”了。

所以理性一点看,这也只是帮助市场重铸信心的一部分罢了。

直接扫码下方二维码咨询