事件

点评

■衣柜、木门持续高增,品类融合持续深化

■经销渠道稳健增长,整装渠道收入同比增长20%+

■23Q1盈利能力逐步提升,期间费用率总体维稳

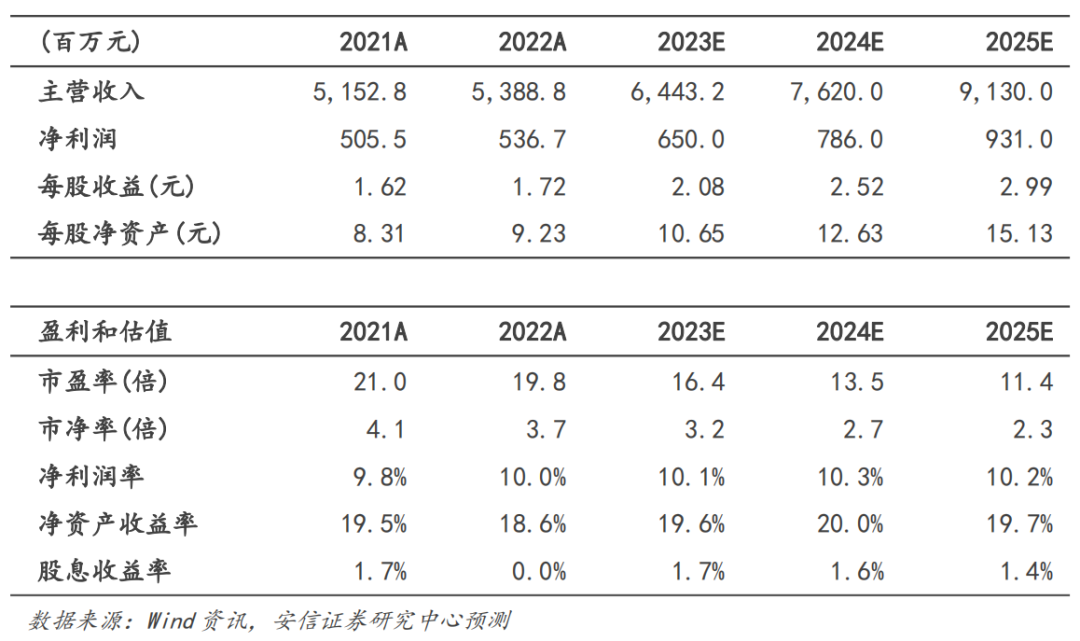

■投资建议:公司多渠道、全品类持续发展,衣柜、木门等高潜品类快速增长,整装业务加速开拓,未来成长可期。我们预计志邦家居2023-2025年营业收入为64.43、76.20、91.30亿元,同比增长19.57%、18.26%、19.82%;归母净利润为6.50、7.86、9.31亿元,同比增长21.11%、20.93%、18.44%,对应PE为16.4x、13.5x、11.4x,给予23年20xPE,目标价41.9元,维持买入-A的投资评级。

■风险提示:行业竞争加剧风险;地产销售增速不及预期风险;原材料成本大幅提升风险。

推荐阅读

【安信轻工】志邦家居:盈利能力持续改善,疫情之下韧性彰显 2022-11-02

扫码关注安信轻工团队公众号

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心轻工团队的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券的客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。