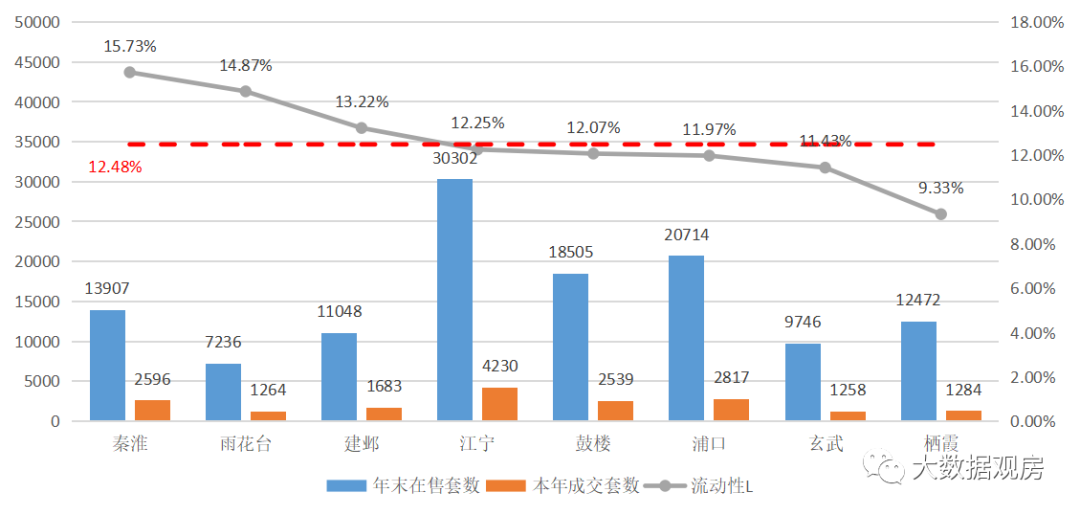

上一期我们分析了南京主城区及各区属的流动性情况,总体来说南京主城区中秦淮、雨花台、建邺区二手房源流动性较好,而栖霞、玄武、浦口区流动性较差,按照上一期对于二手房流动性的量化定义,南京市场流动性参数均值为12.48%。

本次我们深入各区属进行更为细致的观察,希望以此给大家提供购房参考。本文共涉及南京8个主要区属、100个主力板块。因为数据量较大,我们后续分三轮进行分析,本轮主要先说说秦淮、雨花台、建邺区的整体情况。

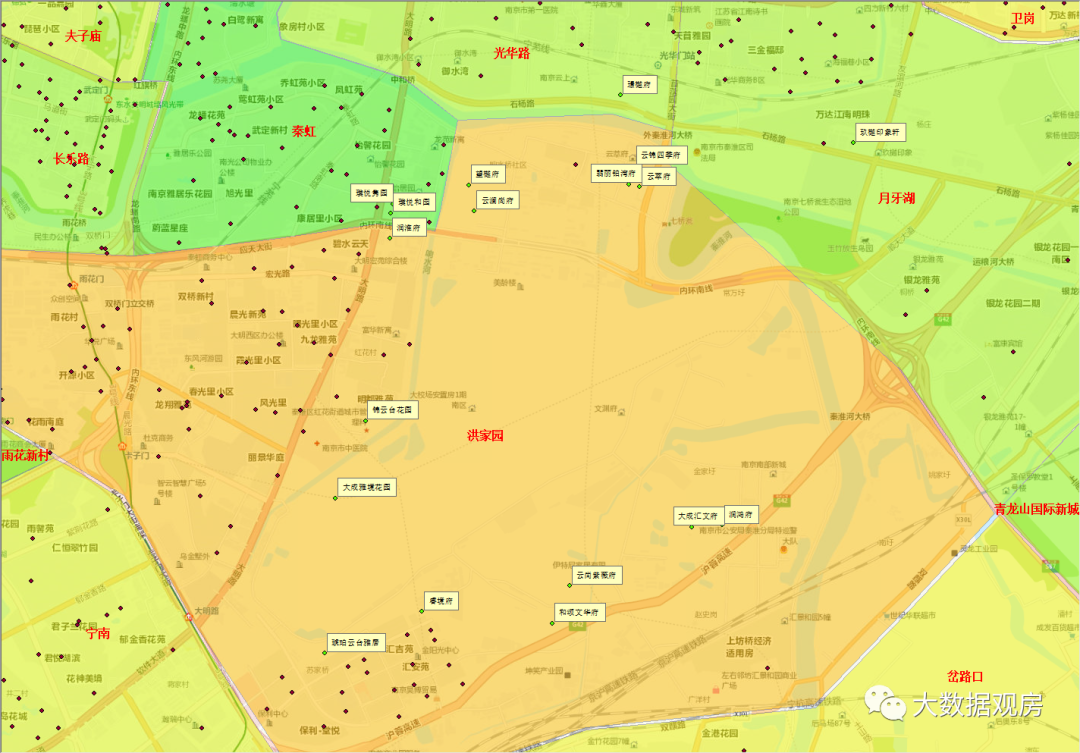

秦淮区

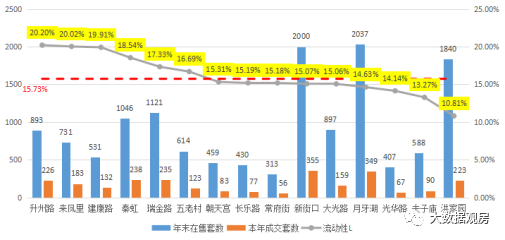

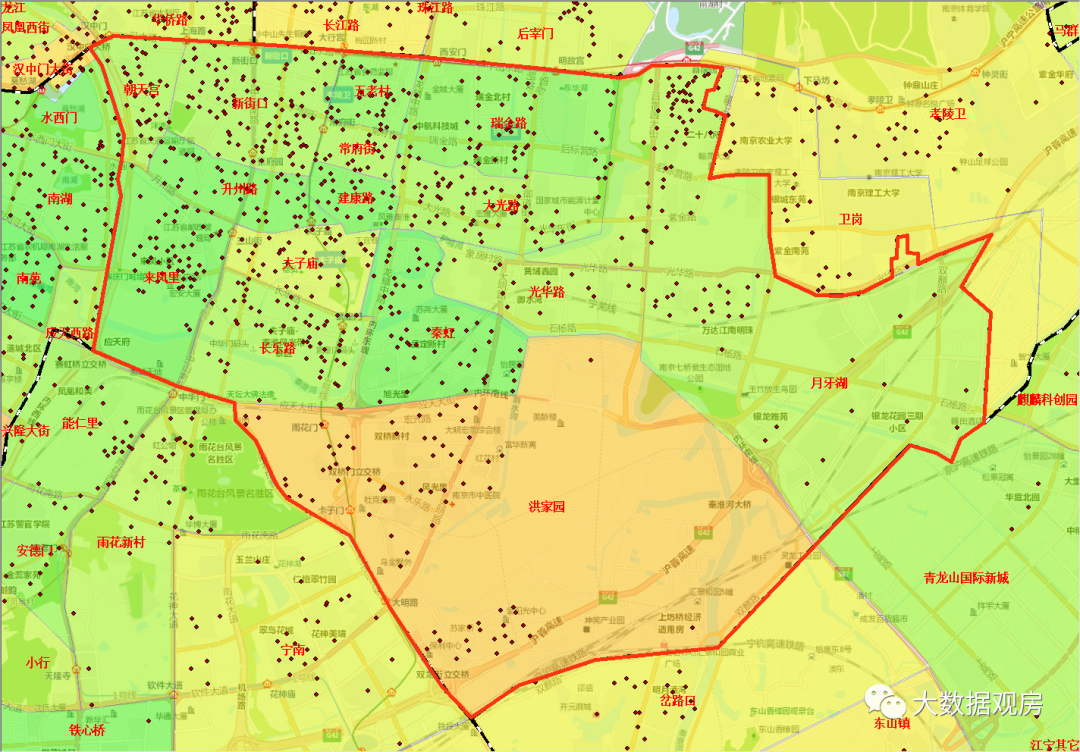

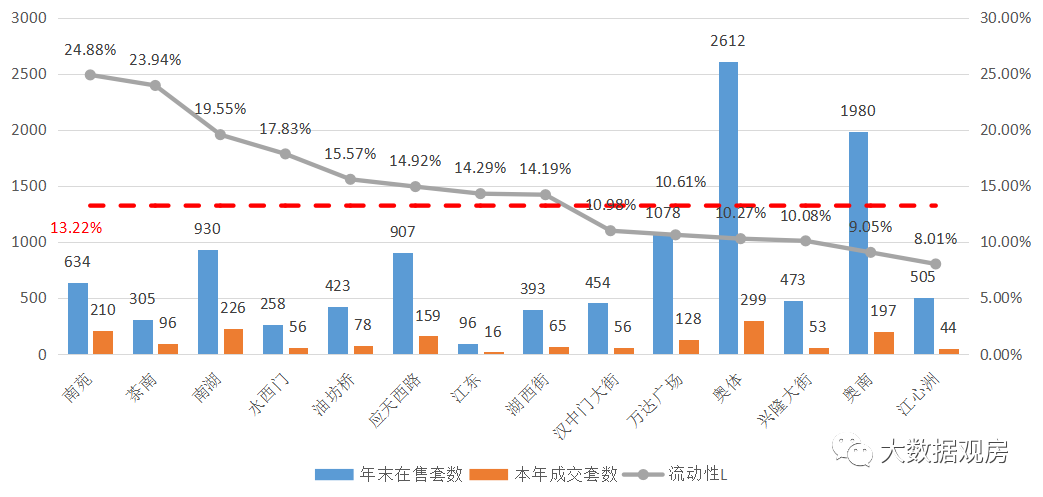

作为最靠近宇宙中心的板块之一,秦淮区地段自然不必多说,区属整体流动性参数均值为15.73%、居南京各区属首位,其中除洪家园板块外其余板块流动性参数均大于南京主城区平均值(12.48%)。秦淮区各板块2022年流动性对比(图中红点为样本小区)从区属内各板块流动性参数来看,基本规律为越靠近新街口,板块流动性越好,这也符合我们的一般认知。但较为反常的是,新街口板块流动性在整个秦淮区内排名较为靠后,板块流动性参数也低于区属平均值,反而是次新街口板块(升州路、来凤里、健康路等)流动性较好,主要原因可能有以下两点:

新街口板块内小区及建成年代(标蓝为2000年后建成)当然以上结论是从板块整体角度得出的,南京从来也不缺有钱人,不排除有钱大佬们在此中心地段购置公寓等用作临时住处,既能享受天花板级别的商业配套,又能满足临时高品质的居住需求。近年来部分项目也是瞄准这个方向进行开发,比较典型就是金陵中环。与新街口的繁华形成鲜明对比的,是较为“偏远”的洪家园板块,“洪家园”板块这个名称主要沿用某知名二手房网站的命名,大家更为熟知的是“南部新城”这个名称。作为“主城最后一块可供整体开发的板块”,南部新城近年来的新房热度已经被市场所公认,仅2022年就有16个新楼盘持续推货,当年住宅供应量达3300套左右,销售去化2700套左右。与新房市场的火热形成鲜明对比的,是板块内二手房市场的相对低迷,某知名二手房网站所记录的板块内2022年二手房成交仅为223套,按照南京网上房地产2022年秦淮区二手房成交数据估算(网上房地产记录秦淮区2022年成交7483套、本研究样本中秦淮区成交2596套),板块内2022年二手房实际成交套数在680套左右,远低于新房成交量。虽在秦淮区,但处于较为偏远的地段,价格、居住品质、增值潜力均被新房严重倒挂,二手房流动性自然不会太好,等这一批新房达到二手房上市条件,板块内二手房的去化必将雪上加霜。雨花台区

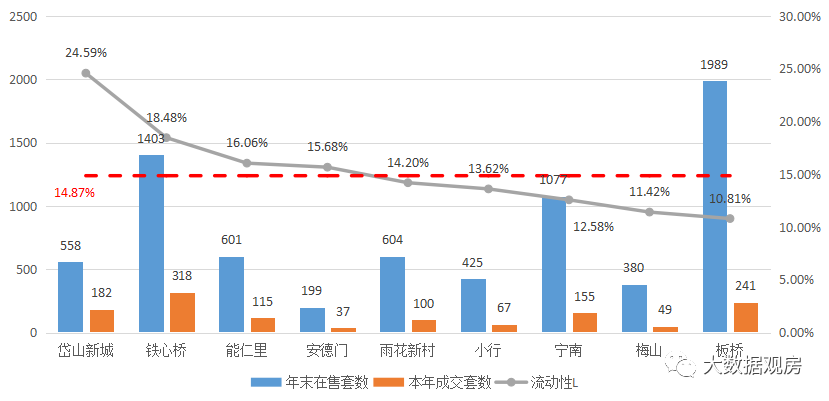

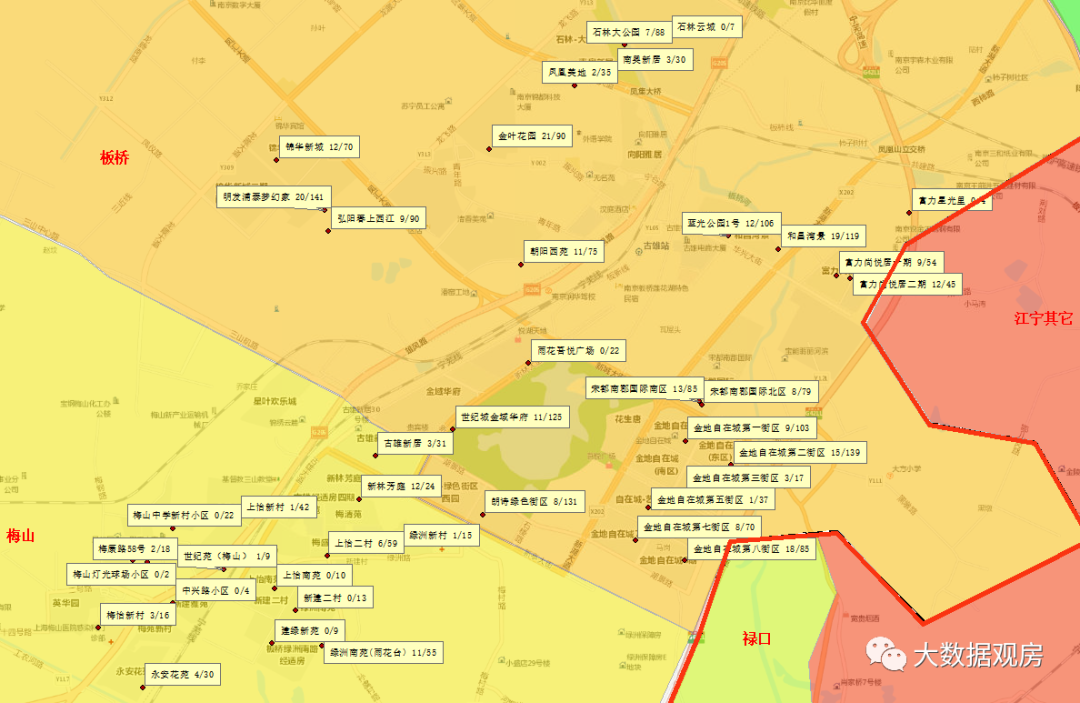

雨花台区2022年二手房成交1264套、年末二手房挂牌总量7236套,区属内流动性参数均值为14.87%。区属内共细分为9个板块,各板块对比来看,靠近河西的岱山新城及铁心桥板块二手房流动性在区属内排第一梯队,靠近新街口的熊仁里、安德门、雨花新村等板块排第二梯队,较为偏远的梅山、板桥板块排第三梯队。雨花台区各板块2022年流动性对比(图中红点为样本小区)

雨花台区内对比较为强烈的两个板块是铁心桥和板桥,挂牌量均较大,但二手房流动性天差地别。

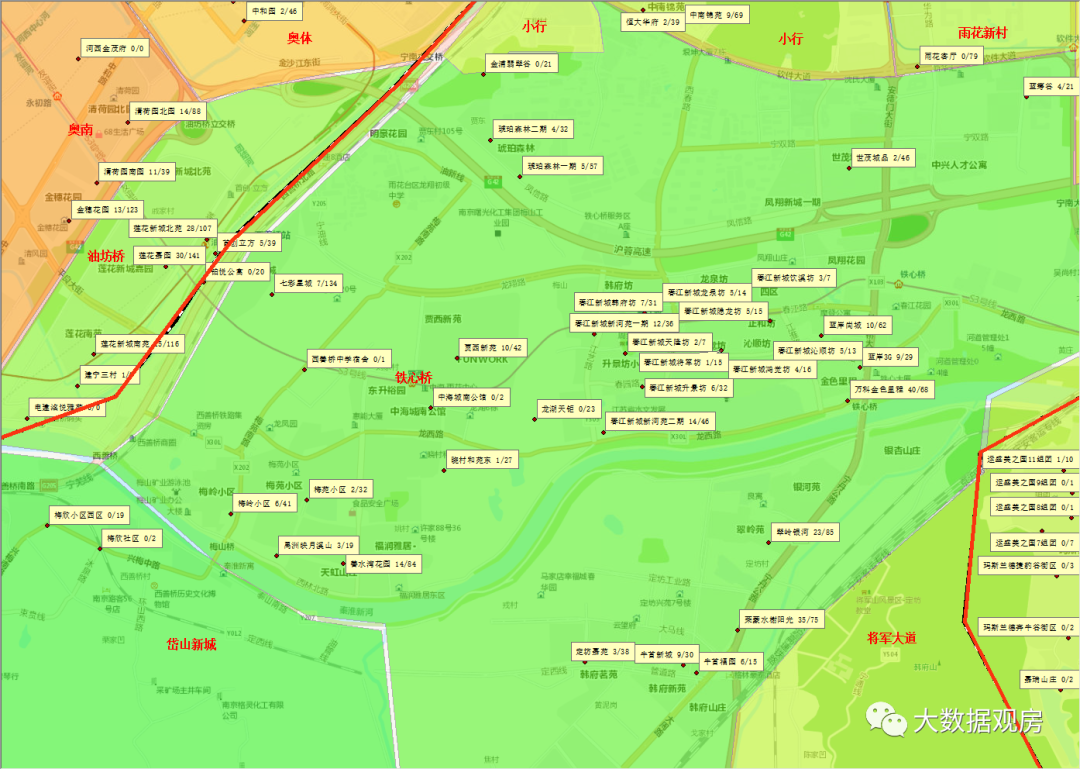

铁心桥板块各小区2022年成交、年末挂牌量对比(小区名称-年内成交套数/年末挂牌套数)板桥及周边板块各小区2022年成交、年末挂牌量对比(小区名称-年内成交套数/年末挂牌套数)建邺区

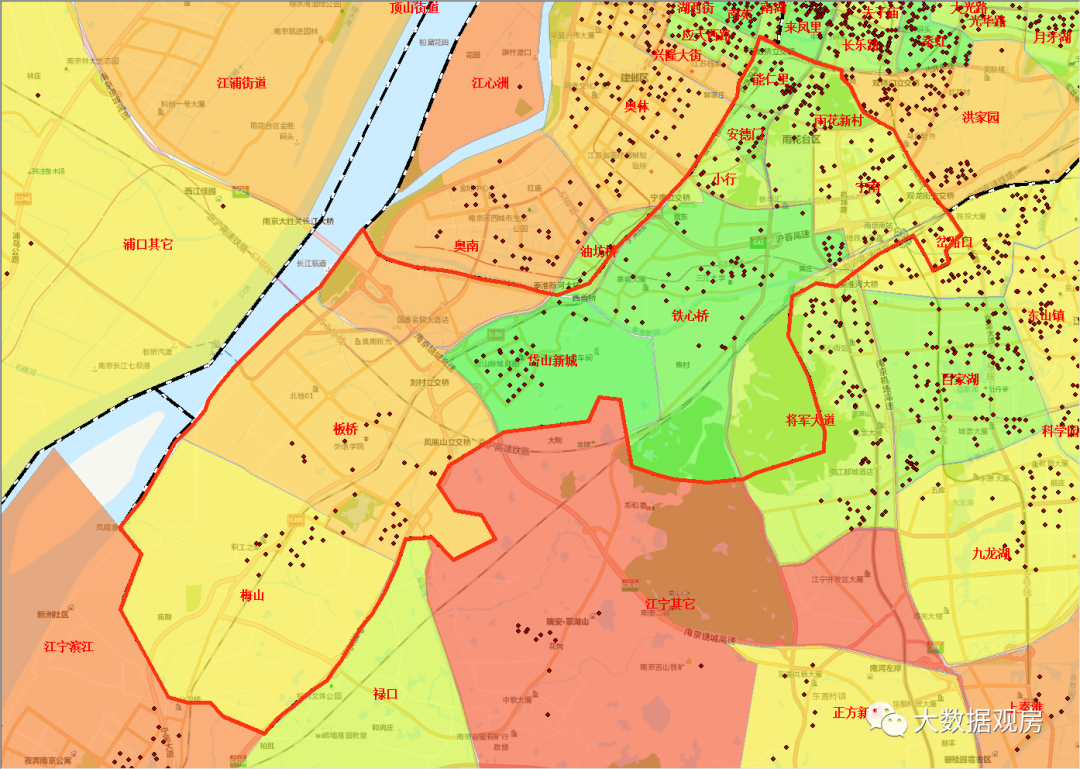

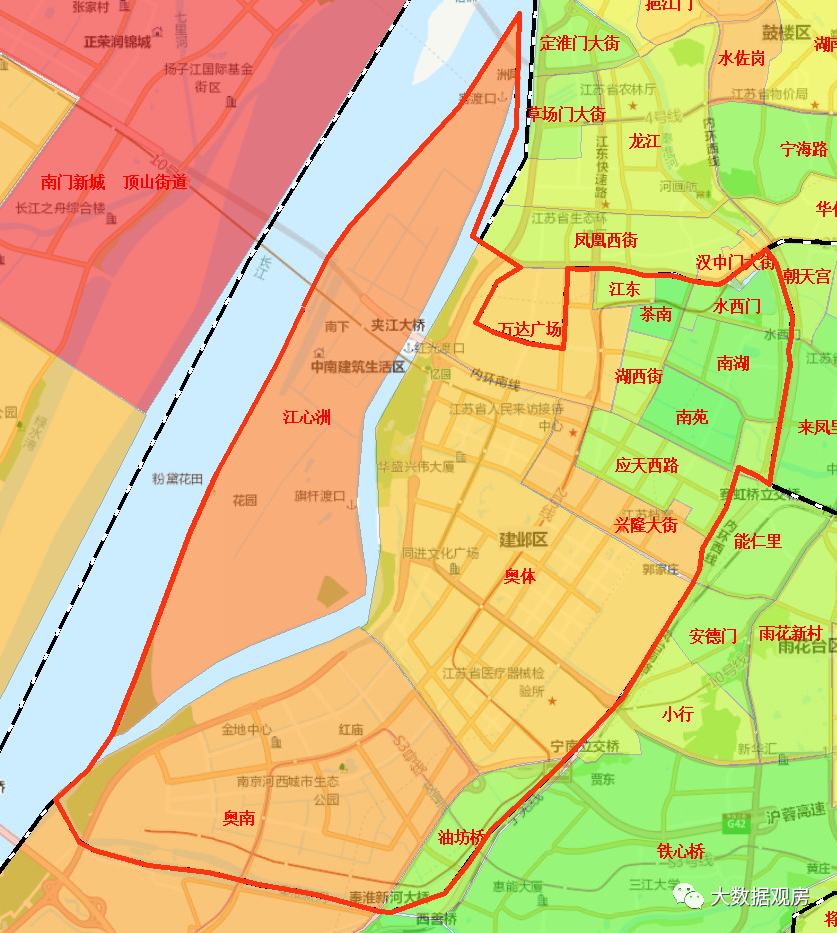

建邺区2022年二手房成交1683套、年末二手房挂牌总量11048套,区属内流动性参数均值为13.22%。区属内共细分为14个板块,各板块的二手房流动性情况有较为明显的“段落感”,整体是以莫愁湖、南湖及周边板块为一个梯队,流动性参数高于区属平均值也高于南京主城区平均值,而区属内其余板块流动性较差。板桥及周边板块各小区2022年成交、年末挂牌量对比(小区名称-年内成交套数/年末挂牌套数)莫愁湖及南湖周边板块发展成熟、二手房挂牌量较少、住宅密度适中,同时又几乎无新房供应,此区域内二手房流动性甚至高于新街口周边板块,立于南京二手房市场流动性的顶峰。 |

|

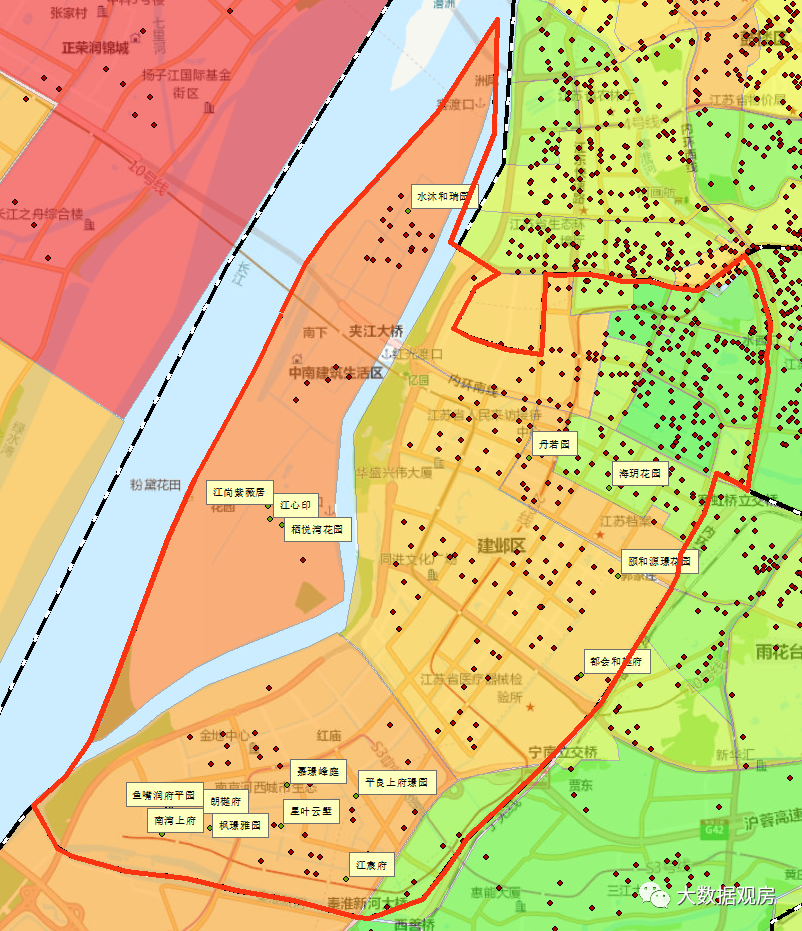

建邺区各板块流动性对比 | 新房及二手房小区分布(红点为二手房、绿点为一年内有推货的新房小区) |

至于建邺区其他板块二手房流动性较低的原因,奥南(鱼嘴)及江心洲板块预计还是和南部新城的情况一样,主要受新房影响,而奥体板块则是因为10年内的次新房存量较大,板块内卷所致。

2022年建邺区整体供应新房3905套,累计去化3000套左右(数据可能存在滞后),成交单价在4万到7万之间,新房供应板块主要就在奥南(鱼嘴)及江心洲。而奥体板块相对周边板块二手房挂牌数量较大,房龄整体较为年轻且房屋品质高,板块内卷严重。