来源 | 赢商网(ID:winshang)

作者 | 赢商宝藏天团

图片来源 | 各项目官方渠道

艰难的2022,商业地产企业“集体渡劫”。从头部商业地产企业近期发布的2022年财报可以看出,无论是租金收入、销售额、客流还是新项目开业情况都受到了不同程度的影响。

然而,面对困难与挑战,各企业的应对的运营方式,以及在实体商业加速恢复的2023年,它们的最新动作和未来的发展计划,更值得行业关注。

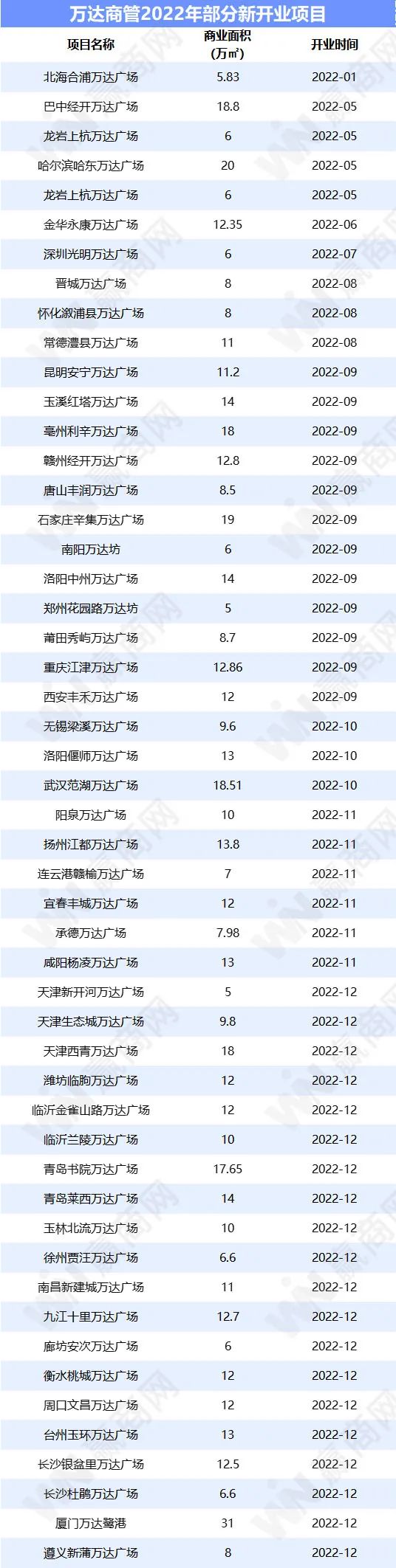

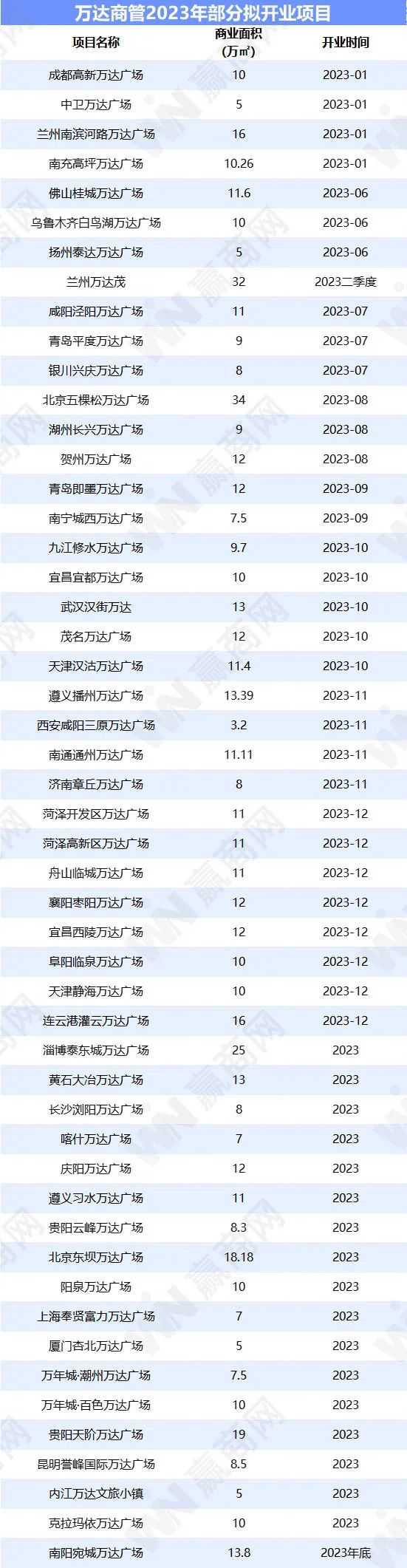

万达商管集团

· 营业收入:553.1亿元,同比增长7.4%;

· 租金收入:508.5亿元,同比增长8%。

华润置地&华润万象生活

· 毛利:542.9亿元,同比下降5.1%;毛利率:26.2%;

· 购物中心租金收入:(减租前)138亿元,同比减少1.3%;(减租后)按年增长13.0%,同店增长4.8%,毛利率74.0%。

· 营业收入:120.2亿元,同比增长35.4%;

· 股东应占净利润:22.1亿元,同比增长27.9%;

· 毛利:36.1亿元,同比增长30.9%;毛利率:30.1%,同比下降1%。

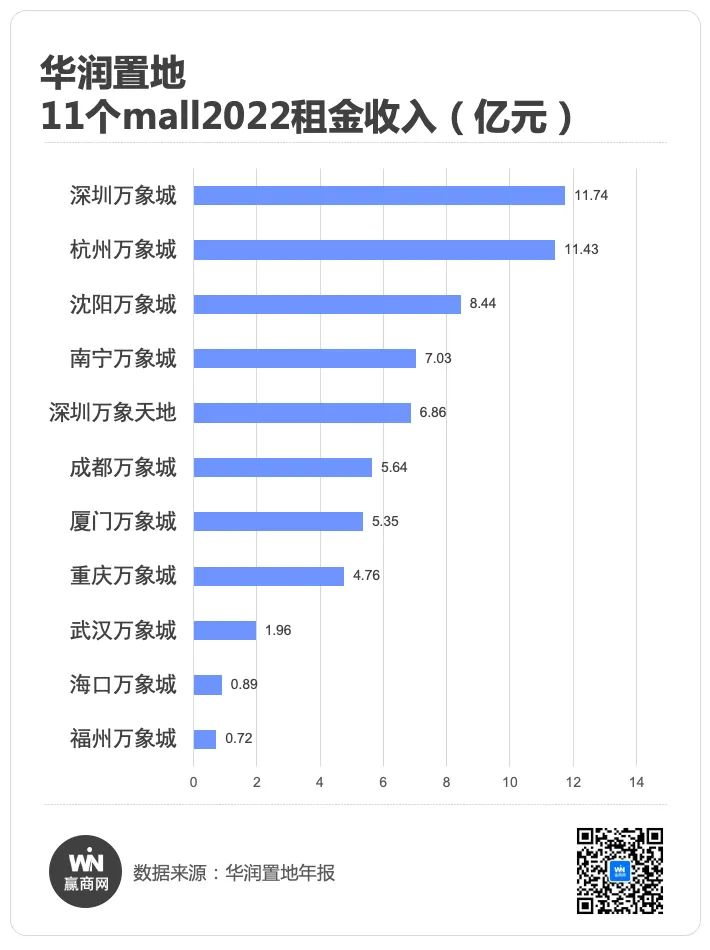

租金收入方面,华润置地旗下购物中心2022年实现租金收入138亿元,按年微降1.3%。

当中华润置地旗下11个代表性商场(包括深圳万象天地、成都万象城、深圳万象城、杭州万象城、沈阳万象城、南宁万象城、重庆万象城、厦门万象城、福州万象城、海口万象城、武汉万象城)的2022年总计租金收入为64.82亿元,占总租金收入的46.7%,可见高端商场的吸金能力。其中,深圳万象城租金收入11.74亿元,杭州万象城更是首次冲破10亿大关。

零售额方面,华润置地旗下购物中心2022年零售额逆市同比增长6.2%至1137亿元;整体出租率维持在96.2%,月均坪效维持在2232元/平米。

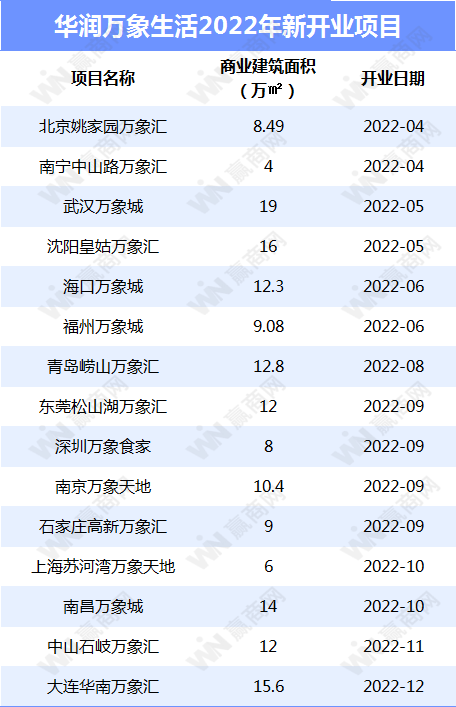

2022年,华润万象生活开出16个新商场,包括3座重奢购物中心——武汉万象城、福州万象城、海口万象城,2座万象天地——南京万象天地和上海苏河湾万象天地,以及全国首个万象食家。

截至2022年12月31日,华润万象生活旗下在营购物中心达86座。随着武汉万象城、福州万象城、海口万象城的开业,在管重奢购物中心由8个增至11个。

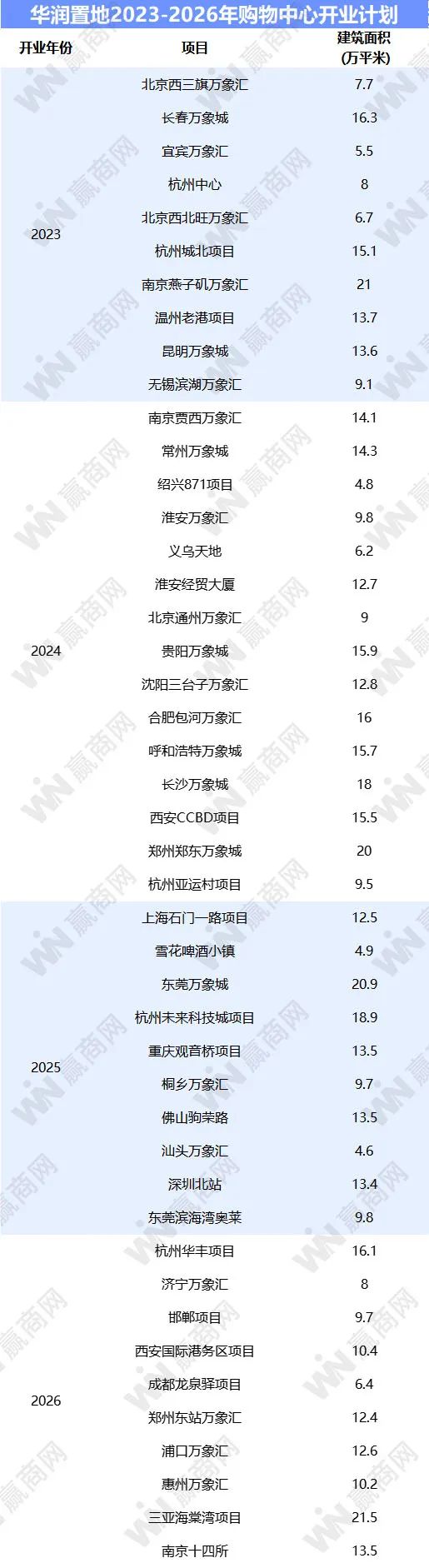

2023年,华润万象生活计划开业12个商业项目,除了一线、新一线以及二线城市外,今年还将布局四线城市宜宾,打造宜宾三江新区真正意义上的“商业综合体”——宜宾万象汇。

而据华润置地官方资料显示,2023-2026年,集团将有45座购物中心开出,不乏三亚万象城、深圳北站项目、东莞万象城等重磅项目即将亮相。

龙湖集团

· 集团收入:2505.7亿元,同比增长12.2%;

· 公司拥有人应占溢利:243.6亿元,同比增长2.1%;

· 毛利:530.4亿元,同比下降6.2%;毛利率:21.2%;

· 商场租金收入:94.3亿元,同比增长16%。

新城控股

· 营业收入:1154.6亿元,同比减少31.4%;

· 归属上市公司股东净利润:13.9亿元,同比减少88.9%;

· 商业运营总收入(即含税租金收入):100.1亿元(包含:自持商业的租金、管理费、停车场、多种经营及其他零星管理费收入),同比增长15.8%。

2022年,新城控股商业运营总收入首次突破百亿,达100.1亿元(即含税租金收入),较2021年86.4亿元增长15.8%,占公司业绩贡献比重逐步提高。2023年,新城控股还将计划将商业运营总收入目标提至110亿元。

具体到吾悦广场运营情况,新城控股于2022年新开出15座吾悦广场;截至2022年底,吾悦广场合作品牌铺位达2.8万家,合作品牌总数1.1万个,联发品牌57个,标杆品牌53个,多元品牌矩阵匹配商业需求;截至2023年3月25日在全国141个城市布局198座吾悦广场。

滕州吾悦广场

2022年,新城控股不断探索商业的深度运营业务模式,从空间运营到用户运营、从招商思维到经营思维、从客流营造到用户服务的转变,如南京建邺吾悦广场进行会员MVP的深度运营实践。

2023年,新城控股启动深度运营战略模式升级,采取“2+3”的工作模式(“2”即突出两个朋友圈,“邻里圈”聚焦广场周边家庭,“潮派圈”锁定城市年轻新锐,“3”即满足功能需求、社交需求,以及情感需求三个维度,强化与用户之间的深度连接,为城市及区域消费者带来潮流、潮玩、娱乐、社交等多元业态及品牌,打造最懂用户的实体商业。)吾悦广场以春分为始,于3月21日-4月9日,全国140余座吾悦广场同步上线全新流量运营主题活动——“321春纷新聚场”。

此外,在商业项目打造的过程中,新城商业根据吾悦广场的性质,以全维度的举措实现节能减排、高效管理和可持续的目标,并取得显著成果,如天津宝坻吾悦广场获得全球首个超低能耗购物中心的认证、LEED金级预认证及智慧三星预认证等。

宝龙地产&宝龙商业

· 营业收入:313.8亿元,同比下降21.4%;

· 公司拥有人应占利润:4.1亿元,同比下降93.2%;

· 毛利:98.8亿元,同比减少21.1%;毛利率:31.5%,同比增长0.1%;

· 投资物业租金收入(经扣除集团内部交易抵销):17.4亿元,同比增长约3.6%。

· 营业收入:25.5亿元,同比增长约3.5%;

· 毛利:8.3亿元,同比增长1.5%;毛利率:32.7,同比减少0.7%;

· 公司拥有人应占利润:4.4亿元,同比增长1.1%;

· 商业运营服务收入:20.6亿元,同比增长2%。其中,商业物业租赁收入为1.4亿元。

大悦城地产

· 营业收入:208.3亿元,同比增长69.2%;

· 公司拥有人应占溢利:5.3亿元,同比减少10.3%;

· 毛利:64.1亿元,同比增长35.9%;

· 投资物业租金及相关服务收入:34.9亿元,同比减少13.9%。

2022年,大悦城地产旗下11个商场租金收入21.5亿元,除苏州大悦春风里、重庆大悦城,以及武汉大悦城以外的8个商场收入均同比下滑。

其中,北京西单大悦城实现租金收入5.73亿元,出租率95%;北京朝阳大悦城租金收入4.87亿元,出租率则维持在99%;天津大悦城租金收入2.96亿元,出租率97%;上海静安大悦城和沈阳大悦城也录得超1亿元的租金收入。

2022年,大悦城地产实现购物中心销售额248亿元,客流1.8亿人次、会员新增253万人,其中定位升级的北京朝阳大悦城年内实现销售额约42亿元;武汉大悦城开业当天(1月15日)销售额超1000万元,客流突破15万人次,场内33家品牌冲上销冠。

此外,正值大悦城品牌15周年的重要节点,集团通过升级项目定位、深耕首店经济、创新IP矩阵等手段,实现品牌影响力和商场业绩的全面提升。

· 升级项目定位,优化购物体验。如北京朝阳大悦城由青年文化地标进阶为文、商、体、旅、 科等产业融合的“城市理想生活目的地”;天津大悦城提出“城市精神领地,潮流态度主场”新定位;沈阳大悦城以“青年潮趣理想地”为全新定位等。

· 年内在营商业项目共计引入全国首店近400家。其中,北京朝阳大悦城新进品牌超100家;天津大悦城引进万代高达基地等华北首店以及Peet’s Coffee一批城市首店。

· 构建以“大悦嗨新节”、“大悦消费季”、“大悦疯抢节”、“大悦中国开门红”四大原创IP矩阵为核心,授权IP展与属地化原创IP赋能的大IP矩阵。当中,7月9日-8月28日“大悦消费季”期间,实现全国总销售额43.4亿元,同比增长28%,总客流3625.6万人次,同比增长21%;9月10日-12日第十届“大悦疯抢节”期间,实现全国销售5亿元,客流约270万人次,新增会员近5.4万人。

轻资产项目方面,期内实现总销售额47亿元,并新增3个管理输出项目,包括广州黄埔大悦汇、成都金牛大悦城和沈阳金融中心大悦城,均将于2023年亮相。

· 广州黄埔大悦汇为全新产品线“大悦汇”全国首作,位于广州地铁21号线神舟路站上盖,建筑面积6万平方米,拟打造近5000㎡的五大主题生态公园;项目定位“得意生活社交场”,将以20%首店、8大主力店与次主力店及多重业态组合,且将开展智能化会员体系运营。

广州黄埔大悦汇项目效果图

· 成都金牛大悦城为布局成都的首个大悦城标准产品线轻资产商业项目,与华侨城合作打造,总建筑面积24万平方米,位于成都地铁6号线西华大道站,左邻成都首家山姆会员店,右邻华侨城欢乐谷。

成都金牛大悦城效果图

· 沈阳金融中心大悦城为布局沈阳的第二个项目,由FTC金融中心购物广场(2013年8月15日开业;2023年3月1日停止营业,商场一楼对外商铺正常营业)升级改造而来,建筑面积14.9万平方米,整体定位聚焦18-35岁城市新生代及青年客群。最新消息,该项目正在加速筹备,计划12月23日正式开业。

沈阳金融中心大悦城

恒隆地产

· 营业收入:103.5亿港元,同比上升0.3%;

· 股东应占基本纯利:42亿港元,同比减少3.8%;

· 物业租赁收入(香港+内地):100.3亿港元,同比减少3%;

· 内地商场租金收入:46.1亿元,同比下降1%。

太古地产

· 营业收入:138.3亿港元,同比减少15%;

· 股东应占基本溢利:87.1亿港元,同比下降9%;

· 内地零售物业租金收入:42.4亿港元,同比减少5%。

去年,太古地产旗下内地商场销售额悉数下跌,其中,上海兴业太古汇跌幅最大,达35.7%;广州太古汇跌幅最小,为10.5%;北京三里屯太古里、北京颐堤港跌幅、成都远洋太古里的跌幅分别为25.7%、26.0%、15.4%。

然而,日前太古地产发布2023年一季度营运数据显示,截至3月31日,公司旗下零售项目销售额全部增长,当中上海前滩太古里销售额涨幅最大,达107.3%;其次是成都远洋太古里,涨幅为21.2%。同时,期内广州太古汇、北京颐堤港出租率均达100%。

北京三里屯太古里

2022年,是太古地产开拓性的一年。针对1000亿港元的投资计划,太古地产计划分配300亿元用以拓展香港的物业组合,进一步扩建太古坊和太古广场;并预留500亿港元,积极发展中国内地市场,全力发展太古里及太古汇品牌,目标是将中国内地物业组合的总楼面面积于十年内增加一倍。

在此投资计划下,太古地产2022年在中国内地开展多个新发展项目,包括西安太古里、在三亚发展的首个高尚度假型商业项目,以及向成都远洋太古里的合资伙伴远洋集团收购该项目余下50%权益。

太古三亚项目艺术效果图

太古方面亦披露在中国内地开展多个新发展项目的最新进展:

· 北京颐堤港二期项目地库和上盖工程进行中,预计2025年中起落成;

· 西安太古里正进行用地移交,预计2025年第四季度落成;

· 三亚零售项目挖掘工程进行中,预计2024年底起落成。

瑞安房地产

· 营业收入:155.7亿元,较去年下降11%;

· 股东应占溢利:9.1亿元,同比减少45%;

· 毛利:66.5亿元,同比下降7%;毛利率:43%,同比上升2%;

· 投资物业租金及相关收入:20.7亿元,同比下降8.4%。

嘉里建设

· 营业收入:145.9亿港元,同比减少4.8%;

· 股东应占溢利:27.6亿港元,同比较少73.4%;

· 毛利:69.8亿港元,同比减少20.1%;毛利率:48%;

· 內地投资物业租赁收入:37.9亿港元,同比减少6.4%。

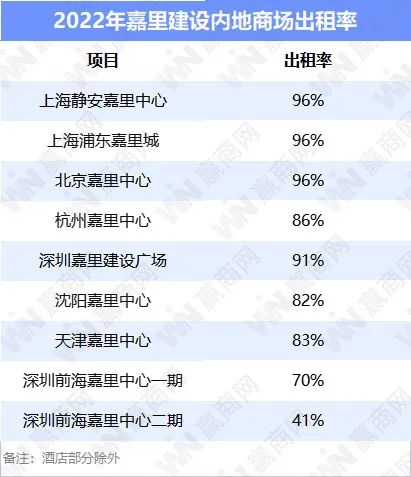

2022年,嘉里建设内地物业部录得收入92.45亿港元,其中内地投资物业租赁收入37.9亿港元,同比减少6.4%;内地投资物业(酒店部分除外)租赁收入的毛利27.6亿港元。

出租率方面,内地零售组合较为平稳,整体出租率为83%,相较2021年(88%)有所下降。其中,上海静安嘉里中心、上海浦东嘉里城、北京嘉里中心的出租率均达96%,2020年7月开业的深圳前海嘉里中心一期商场录得出租率73%。

深圳前海嘉里中心

新鸿基地产

· 营业收入:274.3亿港元,同比下降31.7%;

· 毛利:140.4亿港元,同比减少29.4%

· 归属股东应占溢利:84.1亿港元,同比下降44.6%;

· 内地投资物业租金收入(包括所占合营企业):25.1亿元,同比下降10%。

融创商业

· 商业运营管理收入:1.48亿元;

· 毛利:1.02亿元;毛利率:约68.9%。

· 重庆融创茂:「海洋+研学」构建亲子互动场;

· 成都环球中心:「策展+娱乐」主题体验场;

· 济南融创茂:多场景「运动+社交」体验场;

· 昆明融创滇池后海:「露营+萌宠」微度假目的地;

· 合肥融创茂:合肥家庭首选超级欢乐场PLUS。

九龙仓集团

· 集团收入:180.6亿港元,同比减少19%;

· 股东应占溢利:-17.1亿港元;

· 内地投资物业收入:48.0亿港元,同比减少11%。

2022年,九龙仓集团內地投资物业组合出现近年来首次收入倒退,下跌11%至48.0亿港元;营业盈利下跌9%至32.7亿港元。

此外,九龙仓集团的内地补仓意愿并不强,已经连续第4年未在内地市场拿地。当在2022年业绩发布会上被问及于内地是否有合作及拿地计划,集团主席兼常务董事吴天海表示:“假如市况仍是疲软,投地兴趣会谨慎一点。”

重庆IFS

Hot articles

热文推荐

Contact us

商务合作

winshang family

赢商自媒体矩阵

戳 阅读原文,下载赢商网APP!