首页

新房

楼盘

地图找房

二手房

二手房

小区

经纪人

求购

出租

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

二手房资讯

购房手册

写字楼动态

商铺动态

装修

求购

公司

团购

小区

家装

视频

首页

»

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

还会有下一个碧桂园吗?

发布时间:2023-05-08 10:53:24 来源:网络整理 浏览次数:

0

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

这两天,广州第二批供地清单发布,17宗地正式“上架”。

这17宗地的总体质素确实不错。

不但

中心六区占比达到罕见的65%,

还在天河、海珠这些王炸区域额外加码,一来就是三四块地扎堆出让。

好菜上桌,想分一杯羹的房企自然不少。同行透露,越秀、中海、保利这些广州市场上的“巨头”们,早就摩拳擦掌了。

但比起这些一直存在于高光地带的国央企,我更关注的是

那些

在艰难时刻悄悄冒头的,民企中的“新势力”们。

今年摘地的生面孔,多了很多。

前有在42家房企血拼中突围的

上海大华,

后有在广州上一轮土拍中运气爆棚,摇中番禺迎宾路地块的

南通亚伦。

但最惹人注目的,还是

伟星房产。

今年以来,伟星已经在杭州、南京多处落子,还拿下了南京历史上地价第二高的地块。

我们翻阅了一下,今年前四月,伟星的权益拿地金额达到了78个亿,已经强势进入房企拿地前十。

而且,不查不知道,在其他民企极度收缩的两年多里,伟星居然逆势扩张,

在土地市场上悄咪咪地花了超过500个小目标——

据他家官微披露的数据,2021年,伟星开始扩张,当年拿地总投入达到225亿元,到了2022年,这一数值达到243亿元。

用表现神勇来形容,丝毫不为过。

但少有人知的是,这家房企背靠的母公司伟星集团,

出身于传统得不能再传统的制造行业——

在浙江临海,靠“三间古庙、七个工人、九台机器”起家的伟星家喻户晓,最拳头的产品是衣服上的小纽扣。

集团旗下另一家上市公司伟新新材,则是塑料管道制造行业的龙头。

就这么一家传统的实业公司,现在已经“跨界”挤进了全国房企拿地榜前十,大有下一个宇宙房企的气势。

而这样的反差,似乎是这一轮楼市黑马的“常态”。

我们发现,这一波崛起的民营房企背后,有许多共性。

首先,

从地域上来看,以“浙系”为主。

前面提过的几家里,伟星起于浙江小城临海,亚伦房地产的大本营是江苏南通,大华是深耕上海的民营企业。

此外,打入全国拿地榜二十强的坤和集团,来自浙江杭州,方远房产来自浙江台州,而入围拿地榜前五十的象屿地产、浙江中豪、椿实置业……都是杭州的本地民企。

反观大湾区的地产民企,能够排进拿地榜前五十的,除了排在第31位的碧桂园,似乎就只有广州的长隆集团和佛山的东建集团两家。

那么,为什么是长三角?

我猜测,其中一个原因是——

长三角民营经济活跃,在实业方面有长期的积累,

在如今这个房企青黄不接,土地价廉物美的时代,只有他们有足够的资金入局。

实际上,这一波拿地“生面孔”的背后,有着不少传统行业的龙头身影。

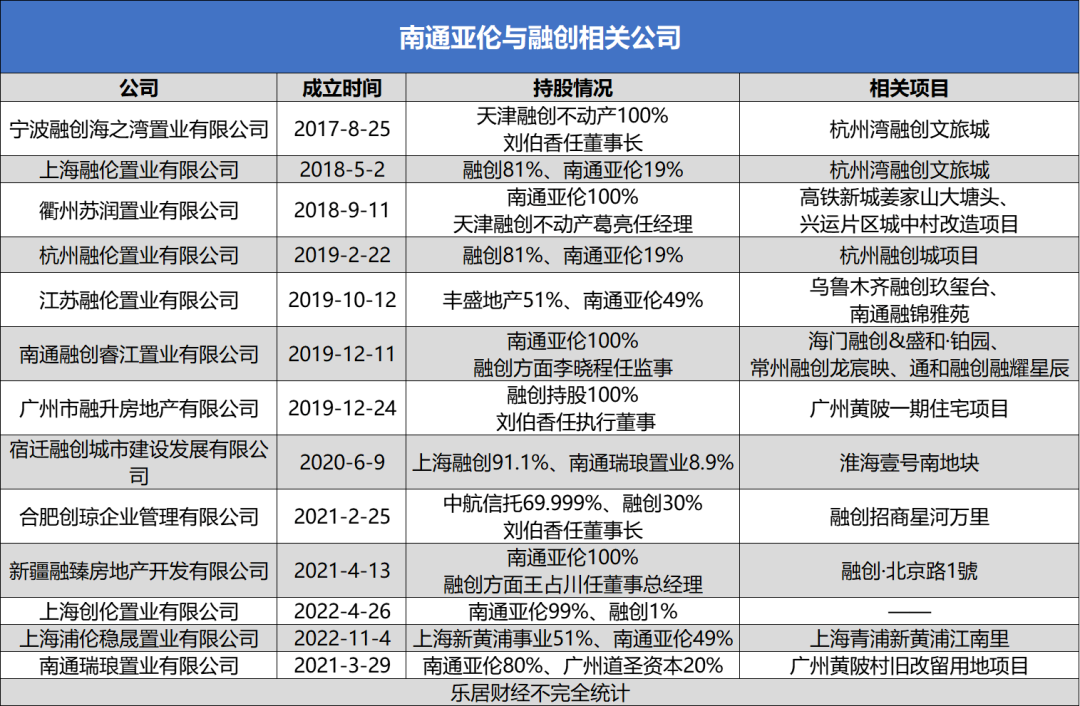

上一part的伟星是这样,在广州摇中靓地的南通亚伦,也是这样。

南通亚伦确实很低调,官网的业务介绍也仅停留在2010年,

对于房地产板块的描述只有短短几十字。

但这一切,都无法掩盖其执掌者曾是南通首富的事实。

早在70年代,南通亚伦就涉足家纺和针织产业了,是名副其实的纺织大亨。

实业背景强大,再加上房地产业务此前并未扩张,顶多深耕某几个城市,所以

没有过度举债,包袱比较轻。

正是因为如此,伟星等房企才能顺利躲过这一波的去杠杆浪潮,逆势出手。

那么,拿下地后,他们的开发模式会是怎样的呢?

这就取决于每个开发商过往的履历了。

以南通亚伦为例,在2017年前,其房地产业务大部分是动迁房和保障房,

以市场为导向的商品房项目少之又少。

2017年后,南通亚伦大举进军房产,

选了条最快的路径——抱大腿。

前几年,眼看融创势头还不错,南通亚伦就和融创合作做了十多个项目,其中大多数楼盘中,南通亚伦持股不超过50%,操盘者均为融创。

杭州湾融创文旅城、融创北京路1号、甚至广州黄陂一期住宅,也就是融创广府一号等项目,均位列其中。

后来,融创出险了……

南通亚伦似乎有点后怕,一回头,就找上了新城和龙湖。

同样的风格,

怕是也将出现在杭州一众黑马房企的身上。

去年,我们在

《一哥的背后,到底站着谁》

中提到过,在过去几年中,杭州本地的民企分工合作,抱团开发,以滨江的品牌获得高溢价的故事。

其中滨江集团合作最多的房企之一——浙江中豪,排在拿地榜的36位,只比碧桂园低5个位次。

哦,滨江集团自己也拿了66个亿的地,排在全国第13位。

但伟星就不一样了。

伟星地产虽然在全国名气不大,但深耕芜湖、临海和马鞍山多年,

涉猎

过

林林总总的产品,

从普通住宅到大平层,连中式合院和法式别墅都不在话下。

在芜湖和临海,伟星甚至搞出了足够的品牌溢价,同地段售价可以比周边其他房企高个10%-15%。

所以,伟星在这轮全国扩张里拿下的地块,

大概率就是独立操盘了。

这里插播一嘴,说到伟星拿地“狂飙”,可能大家会有些疑问,旗下两个上市公司年净利润不过十几亿,是怎么撬动数百亿元的拿地资金的呢?

这些年,

伟星与信托机构、资管公司的渊源颇深。

早期,安徽伟星置业曾多次将股权质押给西藏信托、西部信托和中国华融等。

另外,伟星集团也有自己的资产公司——浙江伟星资产管理有限公司。

这些,或许是伟星隐秘的输血通道。

写到这里,还蛮感慨的。

回想近二十年,在地产这个行业,民企一直是无可否认的中坚力量,

但说到具体的房企,却是你方唱罢我登场,各领风骚好几年。

房改后的第一波,粤系房企合生、富力走上了潮头。

2000年,朱孟依以极低的价格囤下了广州天河区一大片农田和番禺北部尚未规划的土地,人称“朱老农”。

后来,天河商业中心和华南板块快速崛起,印证了老朱家的眼光——

低价买入核心城市地块,再慢慢开发吃尽土地红利,

是彼时合生最仰仗的方式。

无独有偶,富力最早也是靠旧改和囤地起家的。

时间来到2015年,站上销售榜前几名的房企有了变化。

走囤地模式的房企被抛在了后面,

高周转、高杠杆成为扩张利器,

加上棚改去库存的东风,作风激进、拼命下沉的碧桂园和恒大举起了大旗。

但成也杠杆,败也杠杆,这些摊大饼的开发商终究为此付出了惨痛的代价。

而现在,一个行业新常态又出现了。

有企业出清,也会有新玩家加入。

未来能存活下来的,或许是那些

有足够的实业基础和资金实力,善于抱团抵御风险,又有一定产品能力

的民营企业。

那么,问题来了。

在这样一群民营企业里,还有机会出现下一家宇宙房企吗?

以上为正文,来自熊先生

打赏

凡注明"来源:安吉房产网"的稿件为本网独家原创稿件,引用或转载请注明出处。

【编辑:admin】

关键词:

分享:

相关文章

房东直租!深圳租房800+民水民电(实况)

石家庄整租一室一厅一厨一卫 房东直租哟~

杭州有独卫,800/月🉑养宠物

2025租房合同范本(标准版)——租房必知!

贵港市港北区,想要租房。更新:已找到房子

我的大理租房经验(几百块预算版)

0

条

相关评论

图说楼市

2022 年全国楼市取消限购限售第一枪,衢州政策具有信号意义

新闻排行

1

房东直租!深圳租房800+民水民电(实况)

2

石家庄整租一室一厅一厨一卫 房东直租哟~

3

杭州有独卫,800/月🉑养宠物

4

2025租房合同范本(标准版)——租房必知!

5

贵港市港北区,想要租房。更新:已找到房子

6

我的大理租房经验(几百块预算版)

7

有没有暑假实习要租房的宝宝

8

绵实复读

9

天津租房被骗 不想让大家在上当

10

陌生城市租房思路(存下自用)

热点楼盘

更多

楼盘搜索

楼盘导购

二手房

租房

返回顶部