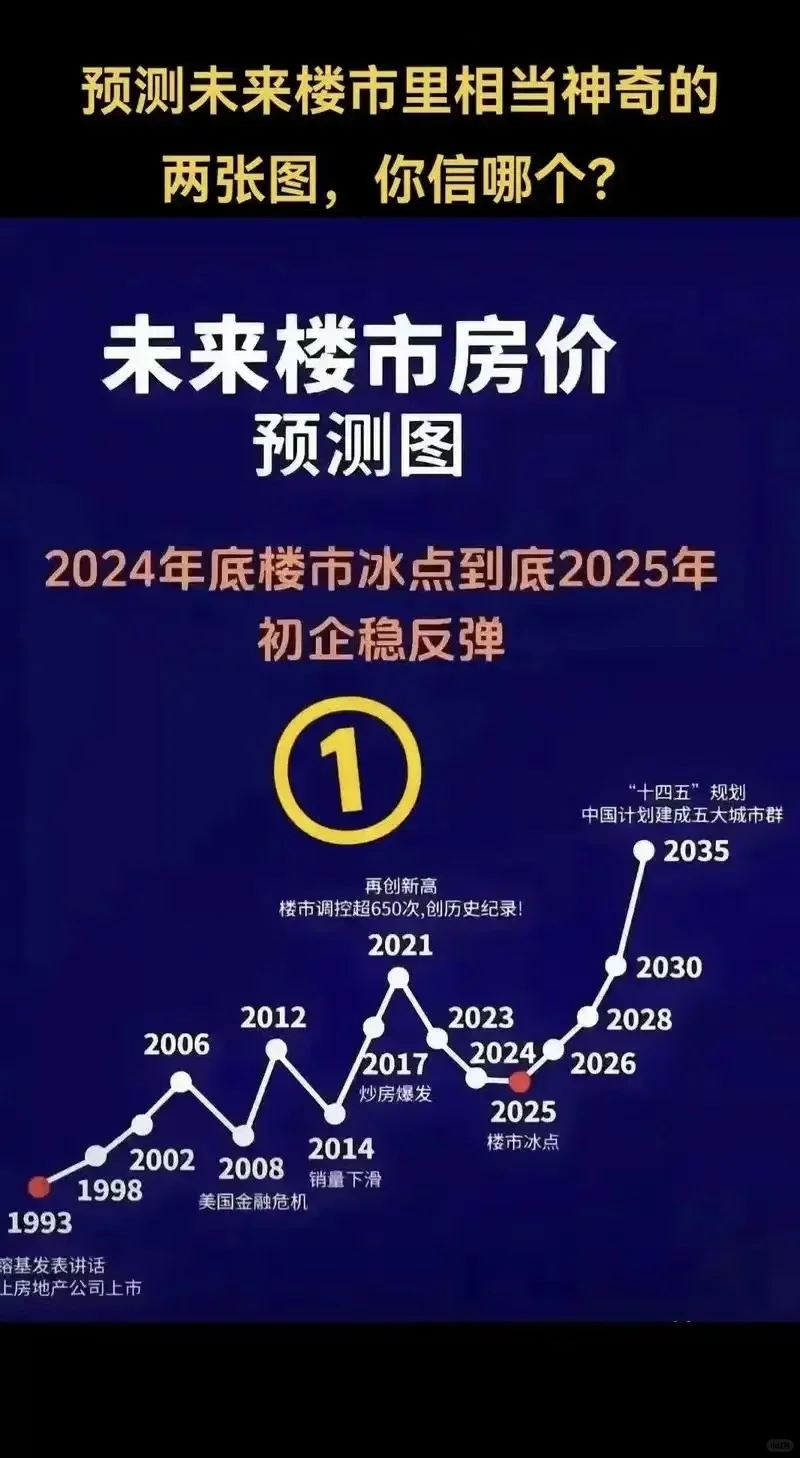

一、政策框架:从“救市”到“新常态”的制度化转型**

2025年,中国楼市政策主线已从短期“稳预期”转向长期“去金融化”。

房地产税试点深化:一线及热点二线城市试点范围扩大,税率分级、免征面积等细则落地,持有成本上升倒逼投机资本离场。

保障性住房全面兜底:30个重点城市保障房覆盖率超30%,“先租后买”“共有产权”分流刚需,商品房市场被迫回归改善型赛道。

土地财政替代方案成型:专项债、REITs、国有资产运营收益逐步填补地方财政缺口,土地拍卖“限房价、竞品质”成为新规则。

核心矛盾:政策如何在“防风险”与“激活市场流动性”之间找到新支点?

二、经济与人口:双重慢变量重塑需求逻辑**

1. 经济复苏斜率决定购买力

- 2025年GDP增速预期5%左右,居民收入增速回暖至6%-7%,但“疤痕效应”下储蓄偏好仍压制加杠杆意愿。

- 存量房贷利率下调、公积金政策宽松释放部分改善需求,但“房价不涨即亏”心态导致投资性购房持续萎缩。

2. 人口结构剧变冲击供需平衡

- 总人口降至13.9亿,城镇化率突破68%,但新增城镇人口年均不足1000万,较十年前腰斩。

- “少子老龄化”加速:25-40岁主力购房群体规模缩减12%,养老地产、适老化改造需求激增。

三、市场图谱:从“城市分化”到“板块级分化”**

- 超级都市圈:强者恒强的马太效应

长三角、大湾区核心区房价稳中有升,高端改善盘与核心地段二手房成交易主力,学区房概念弱化,产业聚集区(如杭州未来科技城、苏州工业园区)房价抗跌性凸显。

- 二线城市:冰火两重天的生存游戏

成都、武汉等强二线凭借产业升级维持热度,但郊区库存去化周期超24个月;资源枯竭型城市(如鹤岗、阜新)房价回归“居住成本定价”,部分区域出现“1万元购房落户”政策。

- 三四线及县城:存量市场的残酷出清

开发商大规模退出,地方城投主导“以旧换新”“房票安置”,房价中位数回落至2017年水平,物业品质成为唯一护城河