深耕细分品类,进攻赢得增长

由消费端驱动的一站式购物,是品类跨界融合的内生动力。对于家居企业来说,基于主营业务探寻第二甚至第三增长曲线,则是必然的进化趋势。

在2022年报中,我们看到顾家家居明确提出坚持2大经营原则,其中一个就是“深耕,以能力赢得持续成长!深耕=细分+精益+进攻。”

今日家居梳理财报发现,2022年顾家家居的营收结构更加多元化,尤其是以软床床垫和定制家具为代表的细分赛道,表现不俗。

在软床床垫版块,2022年顾家家居实现营收35.57亿元,同比增长6.56%。其中,顾家床垫推出的梦立方、深睡之星等产品畅销市场,同时,顾家家居在软床床垫领域的品牌势能进一步放大,已经成为该赛道一颗冉冉升起的新星。

在定制家具版块,顾家全屋定制2022年实现营收7.62亿元,同比上升15.45%。从2017年布局以来,年复合增长率达54.7%。2022年顾家新一代全屋定制+发布,2023年顾家一体化整家的发布, 在定制行业均成为引领市场风向的关键动作。

而在强势的沙发赛道,顾家家居实现89.72亿元,其中休闲沙发通过精准企划、精细管理与系统化能力的建设,有力提升了新品的营收贡献率。功能沙发则是顾家家居的三大高潜品类之一,“顾家功能”及战略合作品牌“LAZBOY”美国乐至宝功能沙发,在市场逐渐成为强势品牌。

从结果来看,顾家家居确实在细分赛道布局上做到了行业领先,在正确战略的指导下不断进攻,获得新的市场机会。

毛利润、净利润逆势增长

多项指标表现突出

2022年,由于诸多外部原因,原材料、运输等各项成本的增加对于企业经营提出了巨大挑战;与此同时,地产低迷、消费预算收紧等,更让家居行业的竞争持续白热化,牺牲利润换生存成为很多企业的选择。

而顾家家居通过内部挖潜,在行业整体面临的挑战下,过去一年实现了毛利和净利的双重逆势增长,尤其是净利润增长明显。

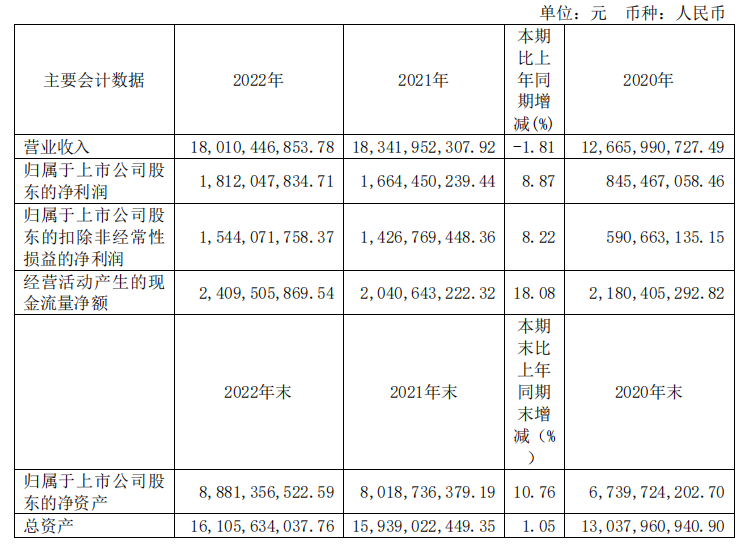

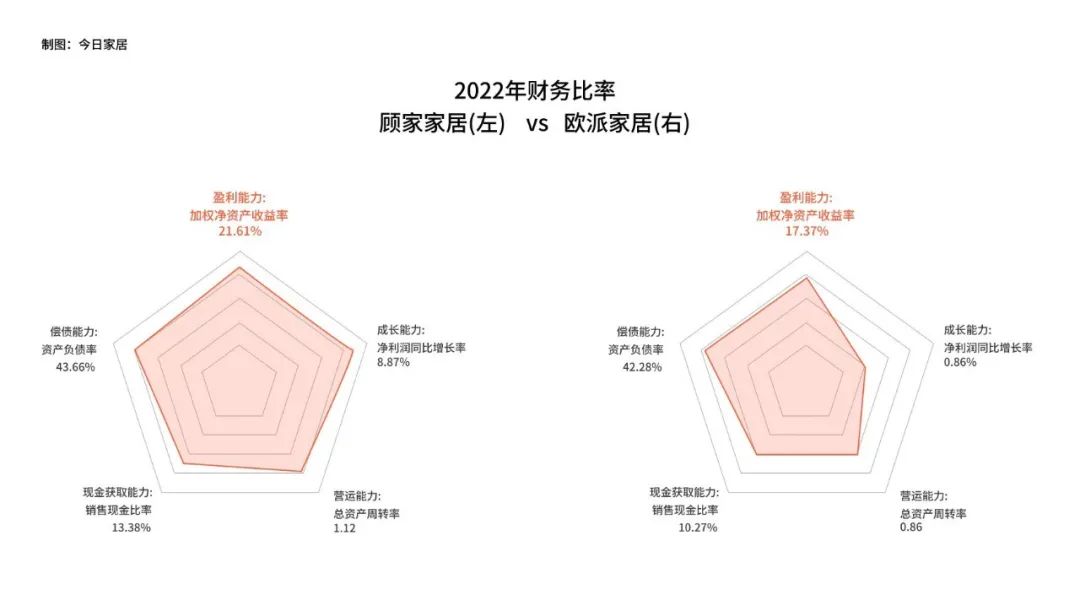

从毛利率水平来看,2022年顾家家居的产品毛利率同比增长1.96%,达到30.83%,欧派家居为31.61%,二者相差不多。

得益于毛利率的稳步提升,顾家家居的净利润也获得了很好的提升。2022年顾家家居实现归母净利润18.12亿元,同比增长8.77%。对比欧派家居,归母净利润为26.88亿元,同比增长仅为0.86%,相差近10倍。

制图:今日家居

从研报披露来看,顾家家居毛利率的提升,除了原材料价格的部分下跌,持续推进的精益制造和研发能力成为主要原因。一方面,顾家持续推动精益制造,进行降本提效,提升供应链效率,在内卷时代锤炼了更为深厚的竞争优势。

另一方面,顾家家居在产品研发上再度加码,积极开发新产品。除了沙发版块,顾家家居也是行业少数实现了“软体+定制一体化研发”的企业,通过大店模式进行空间场景呈现,在终端形成更强的竞争力。

坚持全球化布局,

国内1+N+X 渠道战略指向未来

“内外双循环”是国家提出的整体战略,顾家家居同样在国内国外两个市场都有着长远的布局规划。

一方面,顾家家居在越南、墨西哥、英国等海外布局,有力支撑了其走向全球的雄心。2022年,在国外市场整体需求遇挫的情况下,顾家家居依然实现了海外市场营收同比增长1.68%的成绩。

财报透露,位于越南的生产基地已经具备了软体产品全品类生产能力。墨西哥基地启动 Interpuerto 新基地建设,英国分公司则在完善产品开发流程,加大本土化展厅的投入。

另一方面在国内市场,具有顾家鲜明特色的渠道战略,则更加值得关注。