渠道结构调整优化,盈利能力和经营质量持续改善

NEW ARRIVAL

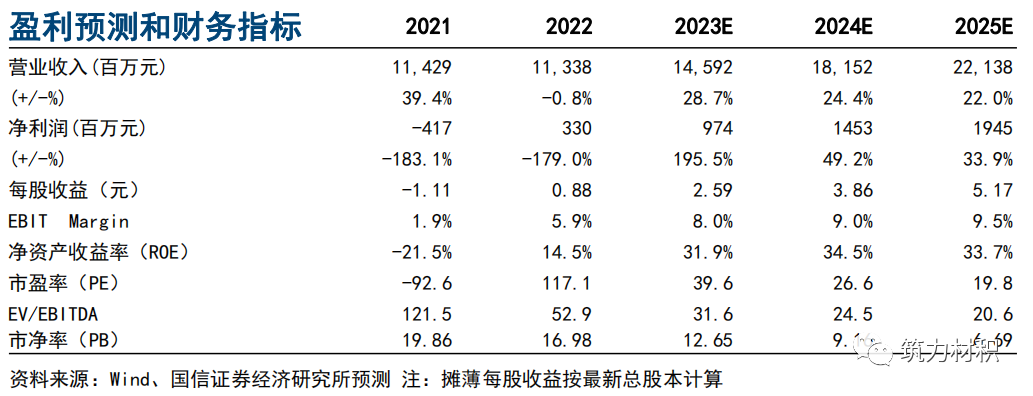

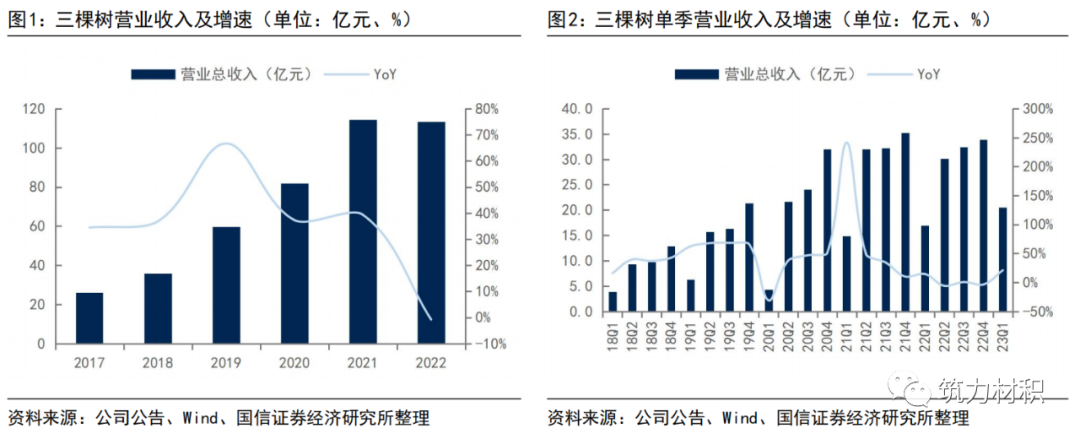

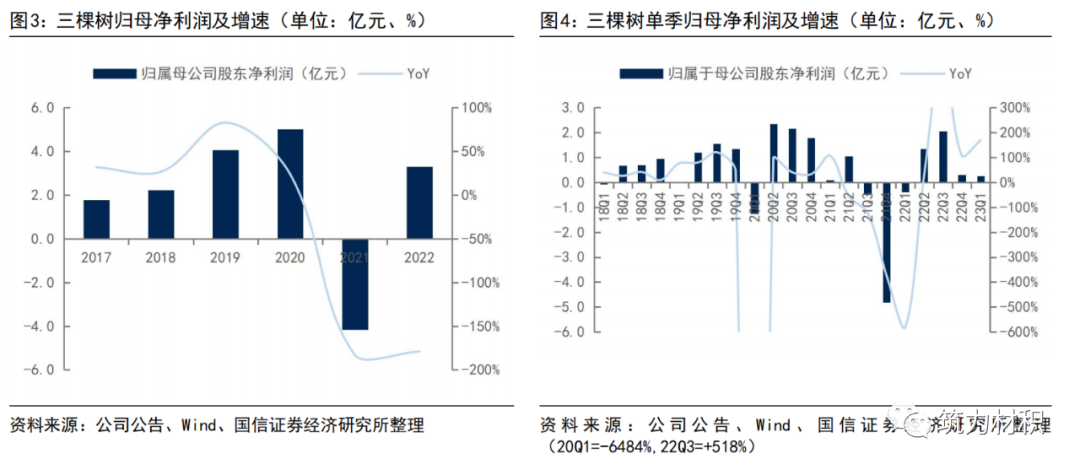

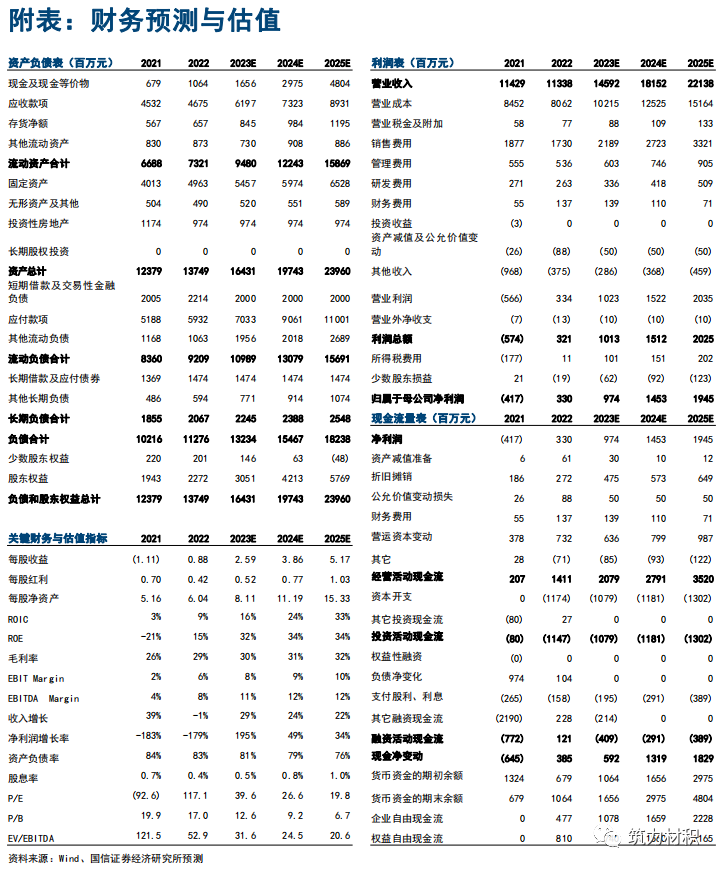

2022年公司实现营收113.4亿元,同比-0.8%,归母净利3.3亿元,上年同期-4.2亿元,扣非归母净利2.2亿元,上年同期-5.6亿元,EPS为0.88元/股,并拟10转4股,业绩大幅扭亏为盈主因信用减值损失计提2.1亿元,较上年同期8.1亿元大幅减少,同时受益渠道转型,高端和零售占比提升以及原材料价格下降,盈利能力同比提升贡献。2023Q1实现营收20.5亿元,同比+20.9%,归母净利0.26亿元,同比+168.2%,扣非归母净利-0.43亿元,上年同期-0.99亿元。

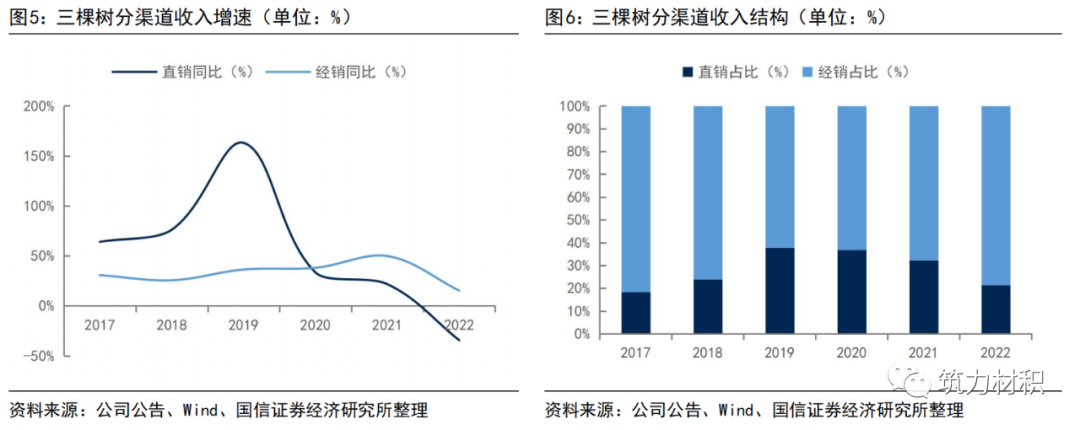

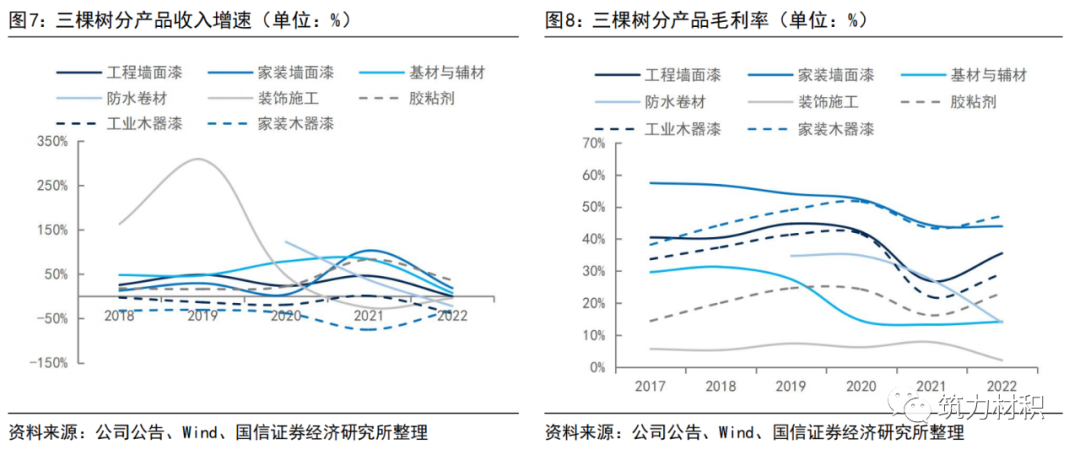

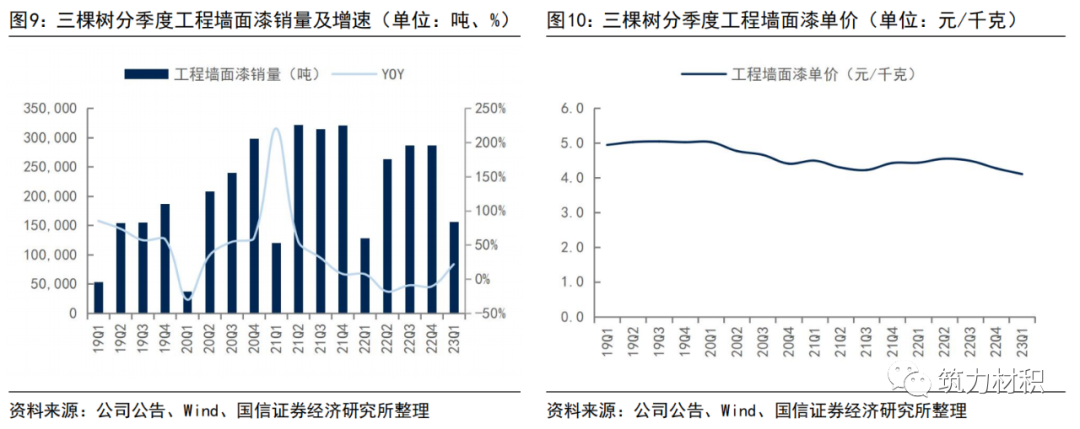

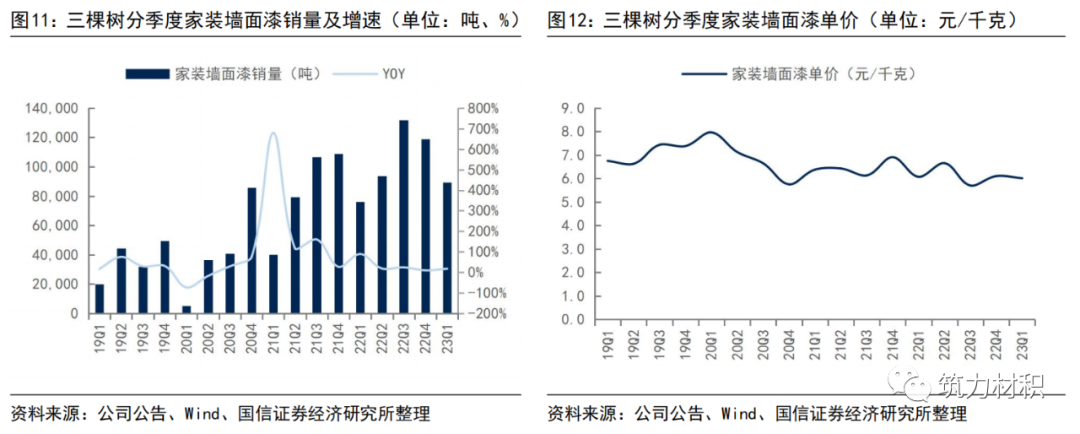

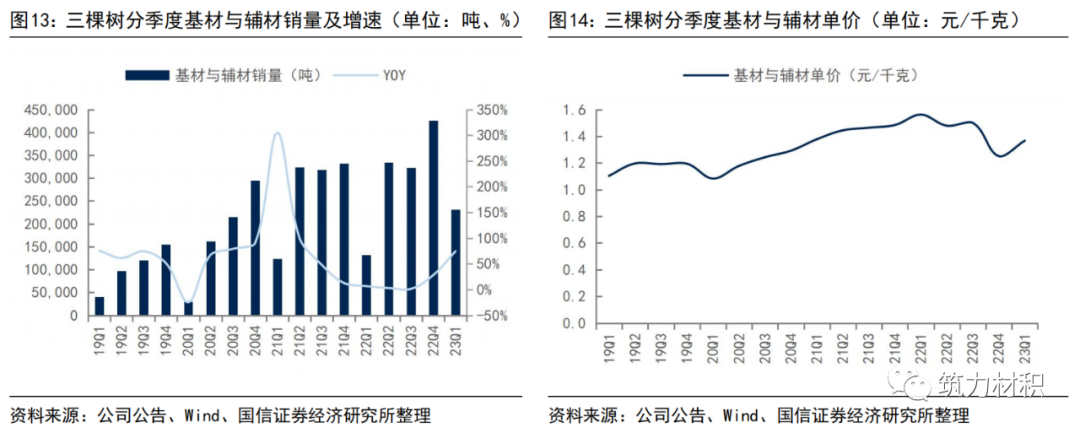

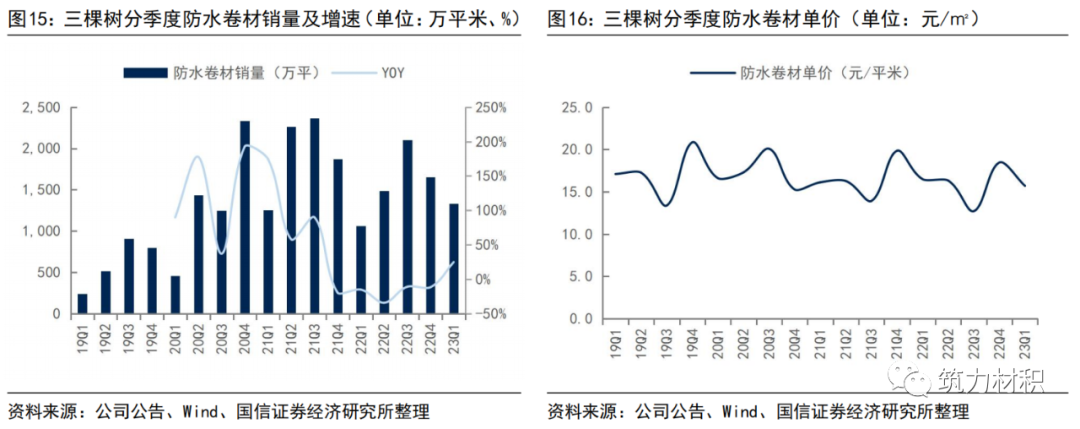

渠道结构调整优化,23Q1主要品类均实现不同程度增长分渠道看,2022年经销/直销收入86/23.2亿元,同比+15.3%/-34.3%,占比78.8%/21.2%,直销收入下降主因工程墙面漆、防水卷材收入减少所致,同时受益渠道结构化转型,经销占比大幅提升。分产品看,家装墙面漆/工程墙面漆收入25.6/43亿元,同比+18.2%/-8.5%,销量同比+25.8%/-10.5%,受益新渠道拓展和加强分销渠道管理等,家装墙面漆销量同比高增;基材与辅材/防水卷材/装饰施工/胶黏剂收入17.2/9.9/7.2/5.9亿元,同比+7.5%/-22.1%/-4.0%/+36.2%。23Q1家装墙面漆/工程墙面漆/基材与辅材/防水卷材/胶黏剂收入同比+16.3%/+12.7%/+52.6%/+18.8%/+11.5%,销量同比+17.5%/+21.7%/74.4%/+24.8%/+12.8%。

盈利能力持续改善,经营质量提升

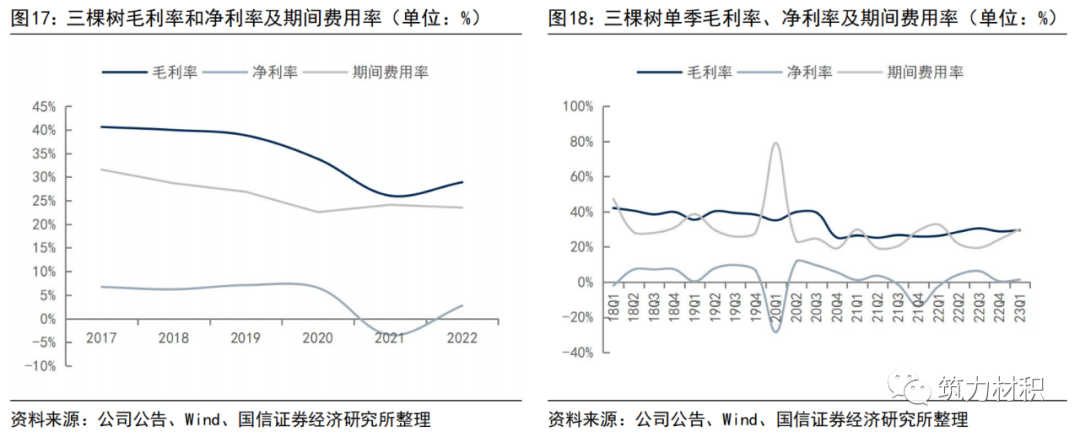

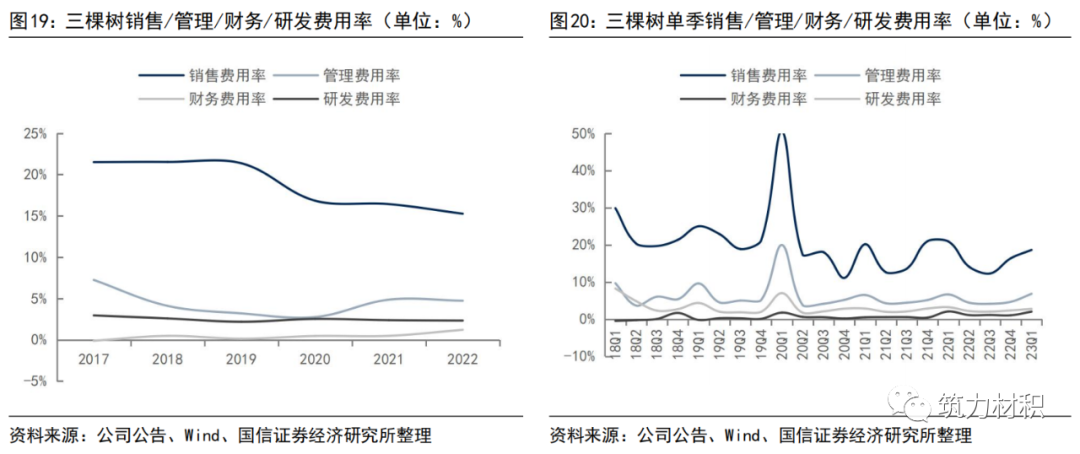

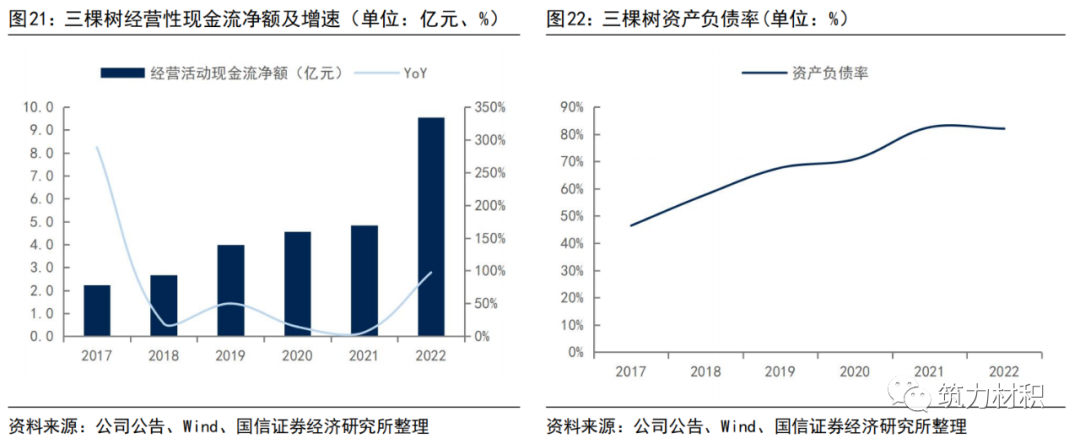

2022年综合毛利率28.9%,同比+2.85pp,期间费用率23.5%,同比-0.62pp,其中销售/管理/财务/研发费用率分别-1.16/-0.13/+0.73/-0.05pp;2023Q1毛利率29.6%,同比+3.24pp,环比+0.73pp,期间费用率30.2%,同比-2.56pp,环比+5.84pp,受益原材料价格下降及高端和零售占比提升,毛利率持续改善。2022年经营性现金流净额9.6亿元,同比+97.3%,同比Q4单季4.2亿元,收现比1.11,上年同期0.98,受益良好回款及税费返还增加,现金流同比大幅提升;截至2022年末资产负债率82%,同比-0.51pp,23Q1资产负债率81.3%,负债率延续下降趋势。

风险提示:地产投资恢复不及预期;渠道产品拓展不及预期;回款不及预期

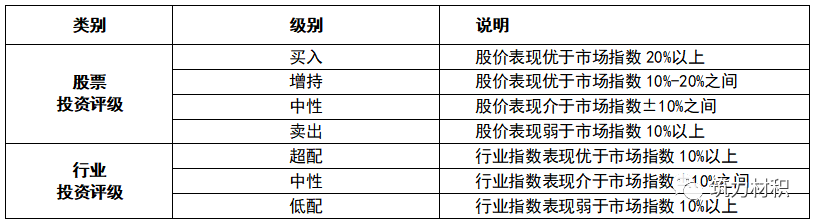

投资建议:渠道结构调整转型,看好C端和小B端发力,维持“买入”评级

公司积极推进渠道结构战略性调整,聚焦零售高端转型和工程渠道优化拓展,精耕布局优质赛道并逐步发力旧改、学校、医院等小B端应用场景和下沉县级渠道,持续贡献新增长点,同时报告期四川、安徽、秀屿和湖北大禹等多个新车间投产,将为后续增长奠定良好基础。预计23-25年EPS分别为2.59/3.86/5.17元/股,对应PE为39.6/26.6/19.8x,维持“买入”评级。

本文选自于国信建材研究团队2023年5月4日发布的《国信证券-财报点评:三棵树(603737.SH)-2022年报及2023一季报点评:渠道结构调整优化,盈利能力和经营质量持续改善》,详细报告可点击底部“阅读原文”

三棵树相关报告 ▼

《2022年中报点评:渠道布局持续优化,零售业务大幅增长》——2022-09-01

《2021年年报及2022年一季报点评:减值计提拖累业绩,资债结构有待优化》——2022-05-05

《2020年中报点评:道升级赋能,多品类协同布局长远》——2020-08-31

《2019年年报点评:疫情冲击有限,定增提升发展潜力》——2020-04-21

《2019年中报点评:收入、利润增长提速,维持买入评级》——2019-09-02

其他公司深度报告 ▼

《志特新材:推动建筑产业革新,打造模架行业典范》——2021-11-02

《天山股份:重组蜕变,提质增效可期 》——2020-08-10

《旗滨集团:不坠青云志,破浪会有时》——2020-07-03

《天山股份:东风起楼兰,花开满天山》——2020-06-16

《冀东水泥:华北龙头,否极泰来》——2019-09-05

《再升科技:洁净节能行业的中国制造》——2019-07-24

《金隅集团:资产优,估值低,重估潜力大》——2019-06-24

《塔牌集团:雄踞一方,固若金汤》——2019-06-03

《坚朗五金:建筑五金专家,渠道布局渐入收获期》——2019-04-01

证券分析师:陈颖

E-MAIL:chenying4@guosen.com.cn

证券投资咨询执业资格证书编码:S0980518090002

证券分析师:冯梦琪

E-MAIL:fengmq@guosen.com.cn

证券投资咨询执业资格证书编码:S0980521040002

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:筑力材积)为国信证券股份有限公司经济研究所(建材行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所建材小组名义注册的、或含有“国信证券研究建材小组”及相关信息的其他订阅号均不是国信证券经济研究所建材小组官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

↓↓ 关注我们,获取更多精彩内容 ↓↓