全年业绩有所承压,Q1现金回款改善

NEW ARRIVAL

全年经营有所承压,23Q1收入小幅增长

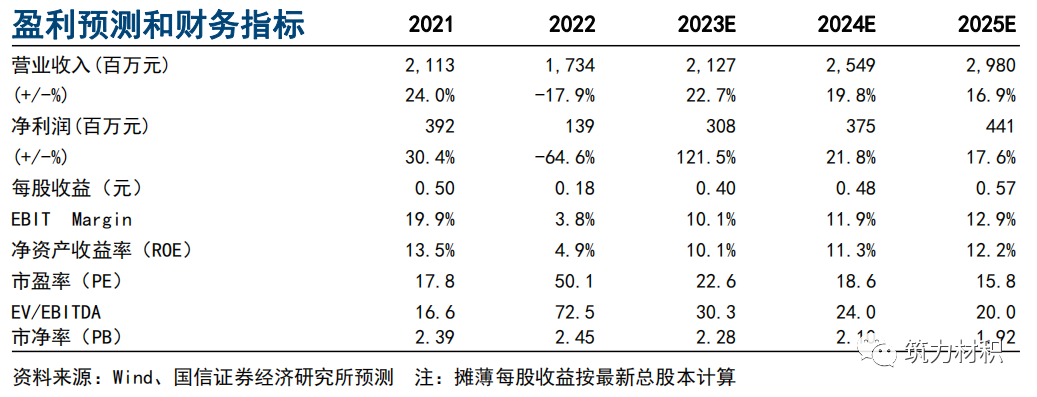

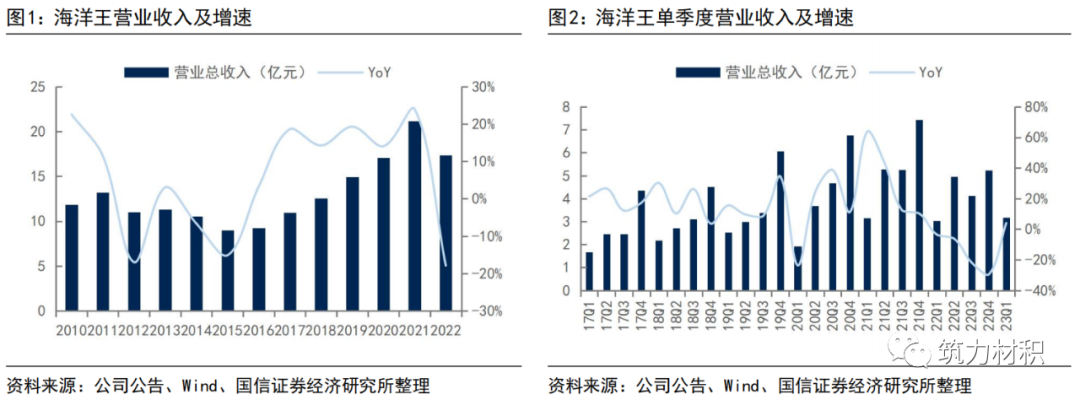

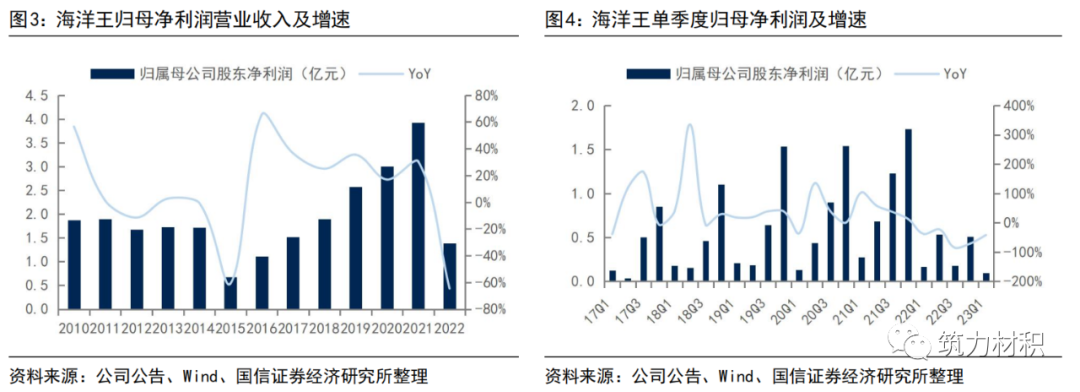

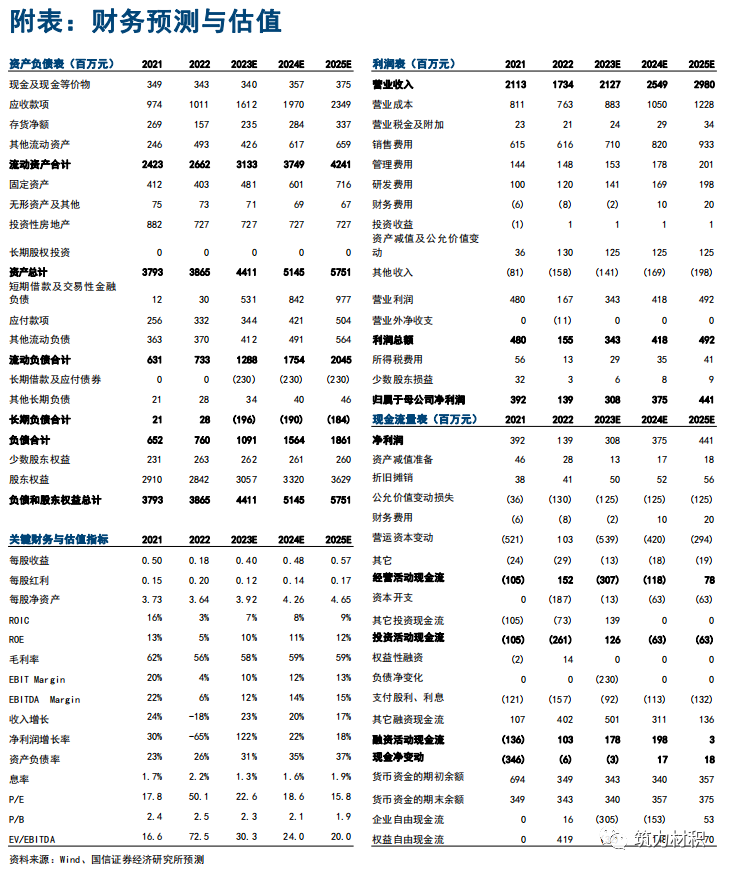

2022年公司实现营收17.34亿,同比-17.91%,归母净利润1.39亿,同比-64.55%,扣非后归母净利润0.40亿,同比-89.11%,EPS为0.1783元/股,拟10派0.7元(含税),符合此前业绩快报,业绩下降主因受疫情多地散发及宏观经济运行承压等因素影响,收入确认拉长和放缓,同时,公司持续进行研发投入及战略布局。23Q1公司实现收入3.16亿,同比+3.94%,归母净利润0.1亿,同比-41.93%,业绩下降主因研发投入及管理费用增加。

照明业务有所承压,工程业务稳步增长

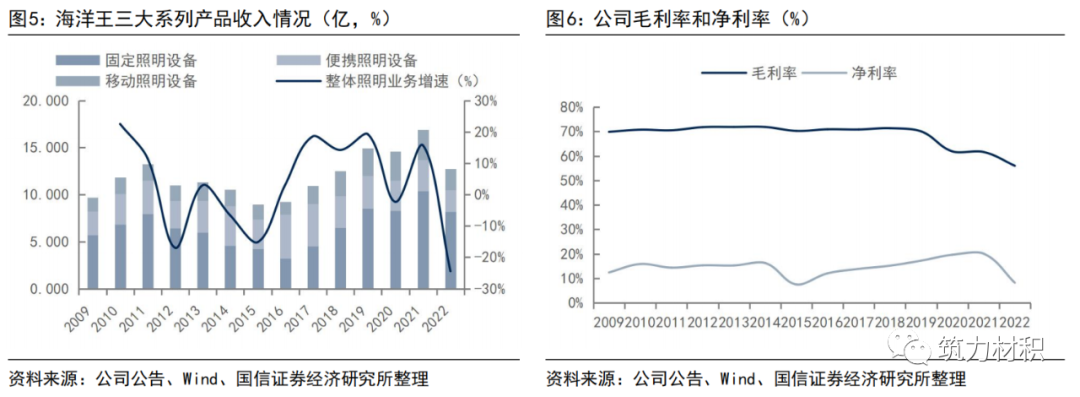

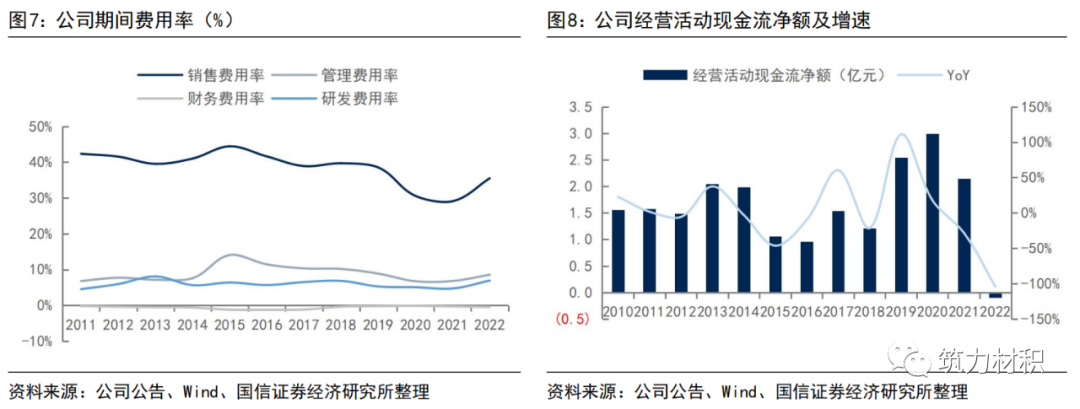

分业务来看,照明业务2022年实现营收12.77亿,同比-24.48%,其中固定/便携/移动产品分别实现收入8.19/2.32/2.26亿,分别同比下降20.87%/30.95%/29.15%;照明业务整体实现毛利率64.21%,同比-4.66pct,主要由于疫情影响之下人工和物流成本增加。工程业务明之辉全年实现收入4.57亿,同比+8.38%,逆势取得稳步增长,毛利率33.16%,同比+0.56pct,主要由于在夯实城市、文旅照明主业的同时转型开拓智慧城市业务,项目盈利水平提升。全年期间费用率为50.55%,同比+10.21pct,其中销售/管理/财务/研发费用率分别为35.51%/8.56%/-0.46%/6.94%,分别同比+6.41/+1.74/-0.15/+2.22pct,销售费用率增加明显主因收入确认减少。公司全年经营性现金流净额为-0.09亿元,同比减少104.4%,主因收入下降、研发投入增加等因素所致。

Q1盈利水平回升,回款/现金流改善

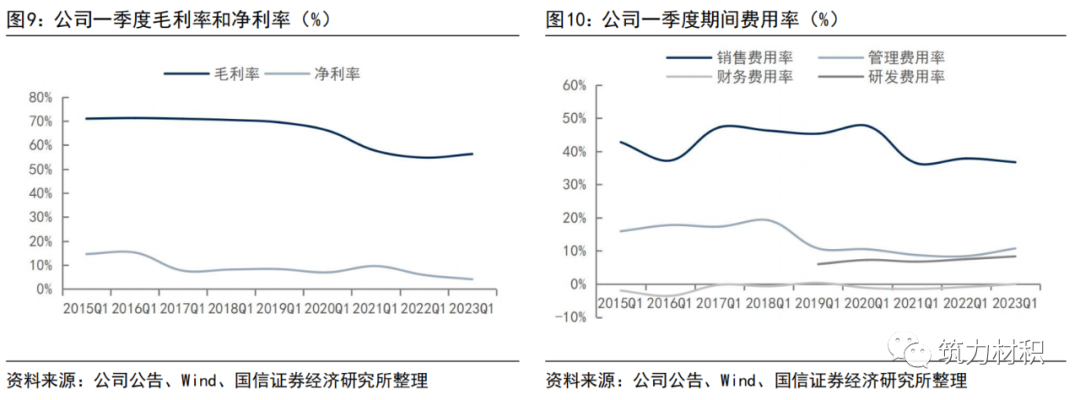

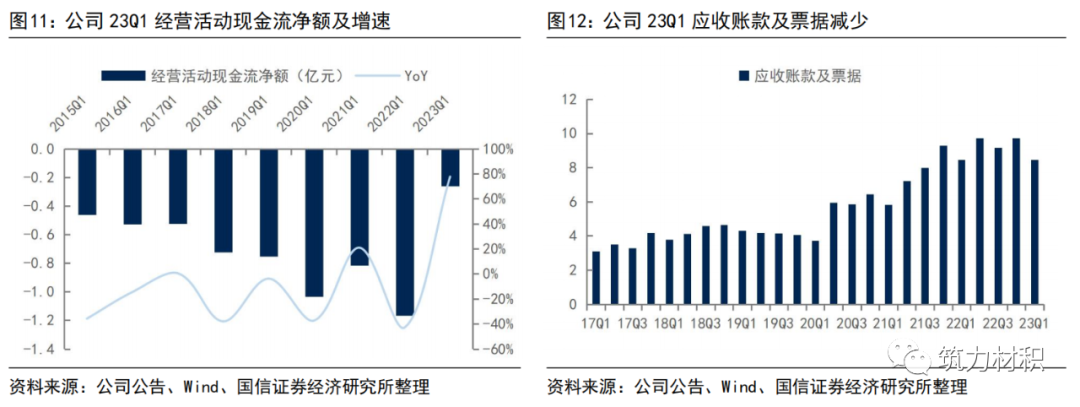

公司22Q1毛利率实现56.29%,同比提高1.5pct,主因明之辉盈利水平同比提升;费用率同比+2.9pct至55.82%,其中销售/管理/财务/研发费用率分别-1.12/+2.32/+0.86/+0.83pct,管理费用率增长较高主因加强人员队伍建设导致培训费用增加。今年以来加强回款管理,截至23Q1,应收账款及票据8.47亿,较去年末减少12.95%;23Q1经营性现金流净额-0.26亿,同比减少流出0.91亿。

风险提示:经济运行不及预期;市场开拓不及预期;人员流失风险

投资建议:经营有望持续改善,费用端仍有摊薄空间,维持 “买入”评级。

随着疫情防控平稳转段,国民经济企稳回升,工业部门需求保持恢复,在节能降耗、安全生产、智能制造的背景下,工业领域专业照明需求有望保持恢复。公司作为行业龙头,近年来持续深化渠道布局和人员队伍建设,加强产品研发,经营有望持续改善,同时费用端仍有摊薄空间,预计2023-25年EPS为0.40/0.48/0.57元/股,对应PE为22.6/18.6/15.8x,维持“买入”评级。

本文选自于国信建材研究团队2023年5月4日发布的《国信证券-财报点评:海洋王(002724.SZ)-2022年报及2023一季报点评:全年业绩有所承压,Q1现金回款改善》,详细报告可点击底部“阅读原文”

近期海洋王相关报告 ▼

《2022年三季报点评:业绩承压,深化布局仍在继续》——2022-11-02

《公司快评:中标重大项目,助力公司业绩增长》——2022-09-02

《2022年中报点评:Q2业绩降幅收敛,全年成长仍然可期》——2022-08-30

《2021年年报一季报点评:全年盈利水平逆势提升,Q1承压不改成长潜力》——2022-04-28

《公司快评:加大员工激励力度,未来成长动力充足》——2022-03-22

《公司快评:收入利润稳步增长,未来增速仍有提升空间》——2022-02-22

《公司快评:新成立三家子公司,加大激励,促进成长》——2022-01-12

《2021年三季报点评:业绩增长势头延续,成长潜力持续兑现》——2021-10-17

《2021年中报点评:业绩大幅增长,拐点持续验证》——2021-08-30

《公司快评:安全生产重视程度提高,专业照明有望受益》——2021-08-05

《公司快评:业绩上调超预期,增长加速进行时》——2021-07-06

《公司深度:海洋王,OK!》——2021-04-27

《2020年报&2021一季报点评:稳中有进,开拓进取,看好未来成长性》——2021-04-16

其他公司深度报告 ▼

《志特新材:推动建筑产业革新,打造模架行业典范》——2021-11-02

《天山股份:重组蜕变,提质增效可期 》——2020-08-10

《旗滨集团:不坠青云志,破浪会有时》——2020-07-03

《天山股份:东风起楼兰,花开满天山》——2020-06-16

《冀东水泥:华北龙头,否极泰来》——2019-09-05

《再升科技:洁净节能行业的中国制造》——2019-07-24

《金隅集团:资产优,估值低,重估潜力大》——2019-06-24

《塔牌集团:雄踞一方,固若金汤》——2019-06-03

《坚朗五金:建筑五金专家,渠道布局渐入收获期》——2019-04-01

证券分析师:陈颖

E-MAIL:chenying4@guosen.com.cn

证券投资咨询执业资格证书编码:S0980518090002

证券分析师:冯梦琪

E-MAIL:fengmq@guosen.com.cn

证券投资咨询执业资格证书编码:S0980521040002

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:筑力材积)为国信证券股份有限公司经济研究所(建材行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所建材小组名义注册的、或含有“国信证券研究建材小组”及相关信息的其他订阅号均不是国信证券经济研究所建材小组官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

↓↓ 关注我们,获取更多精彩内容 ↓↓