//

个人赠与房屋税费政策

买卖房屋一直备受老百姓关注,针对房产交易中各种税费如何缴纳,南京税务将通过区分交易对象、交易类型,推出房地产交易税费系列宣传辅导指引,带来清晰详细的解读。

一、个人赠与房屋双方涉及哪些税费?

受赠方:契税、印花税、个人所得税

赠与方:增值税及附加(城市维护建设税、教育费附加、地方教育附加)、土地增值税、印花税

二、受赠方税费该怎么交?

1.契税:应纳税额=计税价格×3%

2.印花税:应纳税额=计税价格×0.05%

3.个人所得税:应纳税额=(计税价格-赠与过程中受赠人支付的相关税费)×20%

注:①土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。

②法定继承人通过继承承受土地、房屋权属,免征契税。

③对房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹的,对当事双方不征收个人所得税;对房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人的,对当事双方不征收个人所得税。

三、赠与方税费该怎么交?

?增值税及附加

①住宅:

※购买不满2年:应纳税额=计税价格×5.6%

※购买满2年(含2年):免征增值税及附加

②非住宅

※应纳税额=(计税价格-购房价格)×5.6%

购房价格根据纳税人提供的取得不动产时的发票或其他能证明契税计税金额的完税凭证确定。

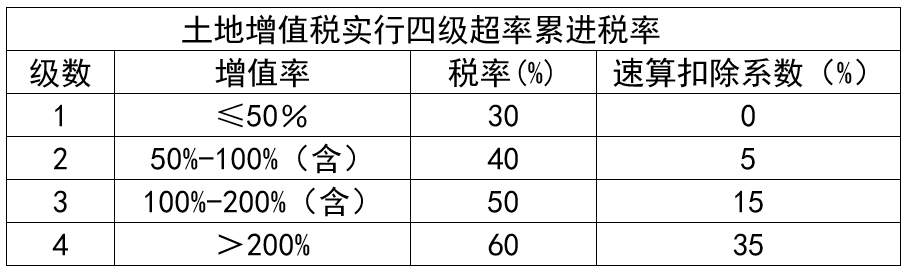

?土地增值税

(1)对纳税人由房地产评估机构按重置成本法对房产进行评估,出具《房地产评估报告书》的,经税务机关审核后,按以下公式计税:

※土地增值税= 增值额×适用税率-扣除额×速算扣除系数

其中:

⊙增值额=计税价格-扣除额

⊙扣除额=取得土地使用权所支付的金额+建筑物重置成本评估价格×成新度折扣率+转让房产时缴纳的城建税、教育费附加、地方教育附加、印花税+评估费用

⊙增值率=增值额/扣除额

(2)对纳税人不能取得评估价格,但能提供购房发票的,经税务机关审核后,按以下公式计税:

※土地增值税=增值额×适用税率-扣除额×速算扣除系数

其中:

⊙增值额=计税价格-扣除额

⊙扣除额=购房价格×(1+N×5%)+购房时缴纳的契税+转让房产时缴纳的城建税、教育费附加、地方教育附加、印花税

◎其中年度数N=转让年度-购买年度(按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年)

⊙增值率=增值额/扣除额

(3)对个人纳税人既没有评估价格又不能提供购房发票的,可按5%核定征收:

※应征税额=计税价格×5%

?印花税:

※应纳税额=计税依据×0.05%

涉及无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人的,免征增值税及附加。

房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属(不含兄弟姐妹)或承担直接赡养义务人的,免征土地增值税。

自2019年1月1日至2024年12月31日,对增值税小规模纳税人,自2022年1月1日至2024年12月31日,对小型微利企业和个体工商户,按照税额的50%减征城市维护建设税、教育费附加、地方教育附加和印花税。

四、政策依据有哪些?

1.《中华人民共和国契税法》

2.《中华人民共和国个人所得税法》

3.《中华人民共和国印花税法》

4.《中华人民共和国土地增值税暂行条例》

5.《财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

6.《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)

7.《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)

8.《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)

9.《关于贯彻实施小微企业普惠性税收减免政策的通知》(苏财税〔2019〕15号)

10.《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)

本简介仅供参考,详询12366或办理窗口工作人员;如有政策变动,将根据最新政策执行。