如果房子跌了很多,我们还要卖吗?

我们先来看看房子到底还贵不贵。

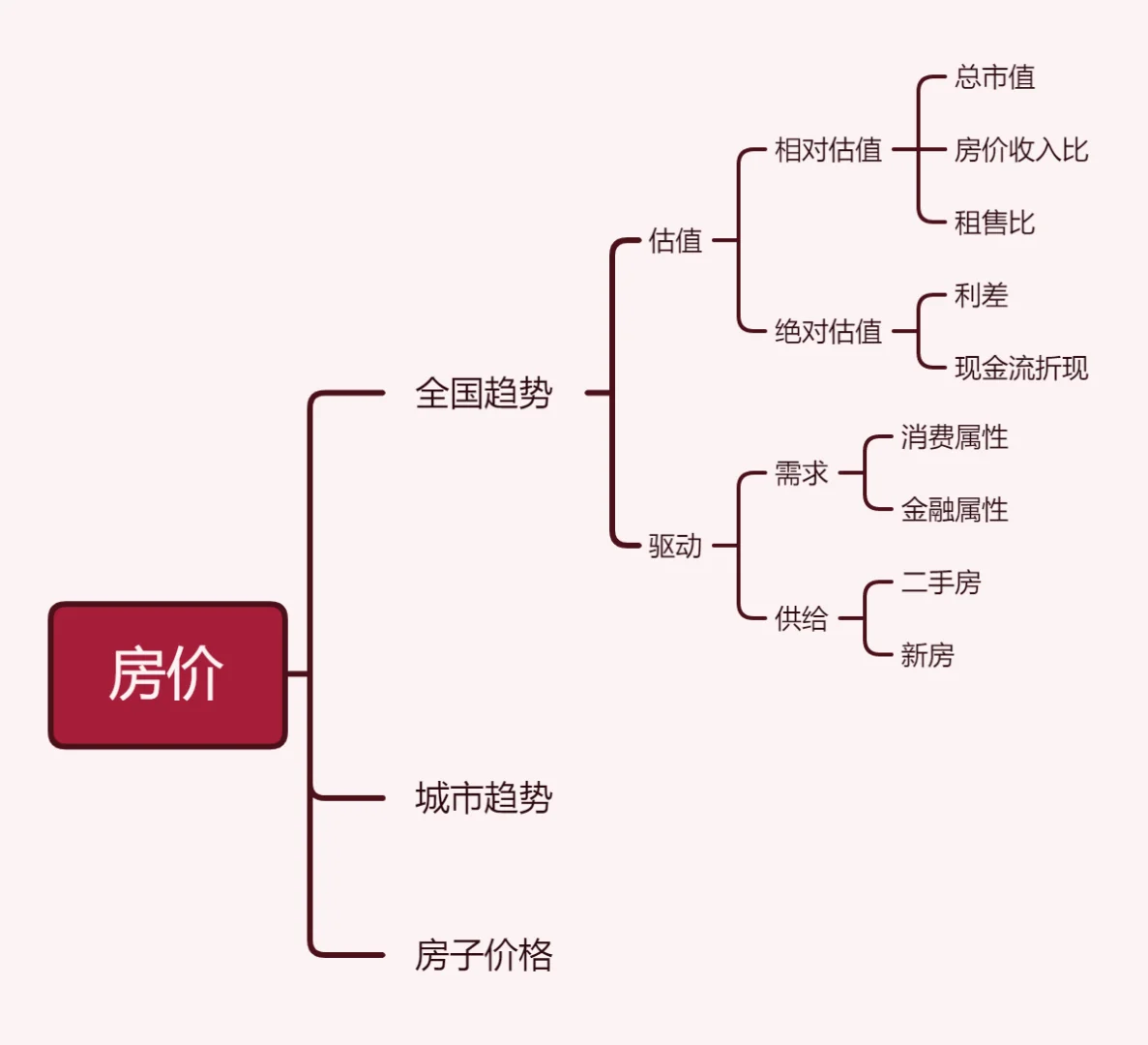

上一篇我们探讨了中国房产的一种分析框架,两个β和1个α,即全国趋势+城市趋势+房子价值。以全国趋势为例,又可以用传统的股票分析框架,用估值判断是否高估、用驱动来推断方向。

本篇我们先来解决相对简单的估值问题。

在经历了4年多的下跌后,中国房产现在的估值,还高吗?

我们试着从相对估值、绝对估值合计5个维度去分析(见图二)。

相对估值角度:

1、总市值角度,综合各类咨询机构数据,中国2023年房地产总市值432万亿,高于美国的344万亿,是日本的102万亿的4倍多。不过市值虽然直观,但受汇率和人口两个变量扰动,逻辑并不严密。让我们再看看其他维度。

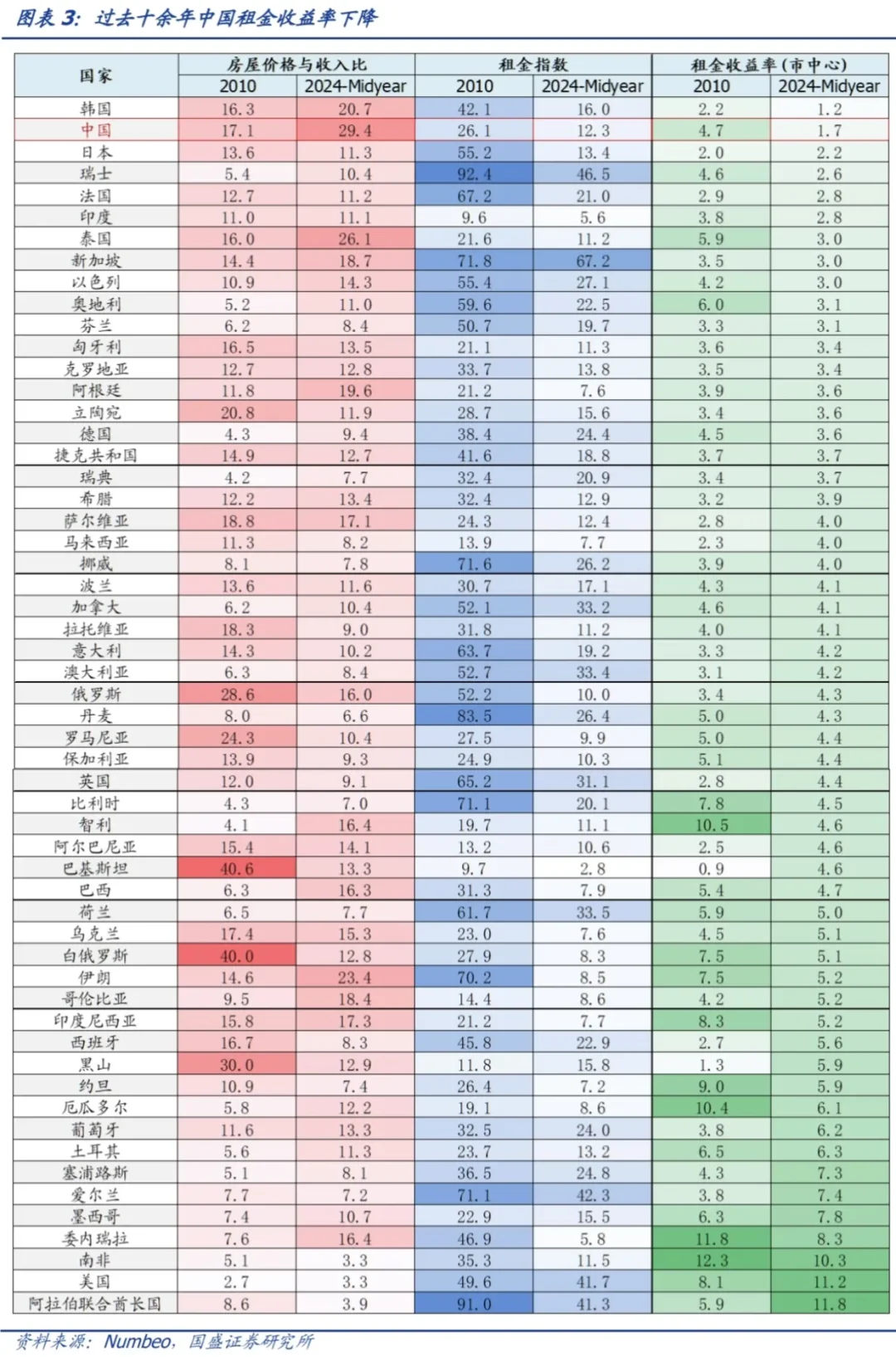

2、房价收入比常用于衡量居民购房负担程度,据2024年中数据(见图三第一列),我们的房价收入比仍在全球56个国家中排名正数第一;图四为2023年全球城市房价收入比前20,也可供参考。

3、租售比/租金收益率之于房价,类似于股息率之于股票,长期租金的贴现,是房子合理价值的底线。据2024年中数据(见图三第三列),我们的租金收益率在全球56个国家中排名倒数第二。

另一方面,考虑不同国家不同的金融环境,我们从绝对估值的角度看:

4、利差角度,成本项按较低的首付贷款利率计3.1%,收入项按租售比1.7%计,利差倒挂为1.4%。若考虑成本项应包含税费、中介费、装修和空置期等成本,倒挂会更高。

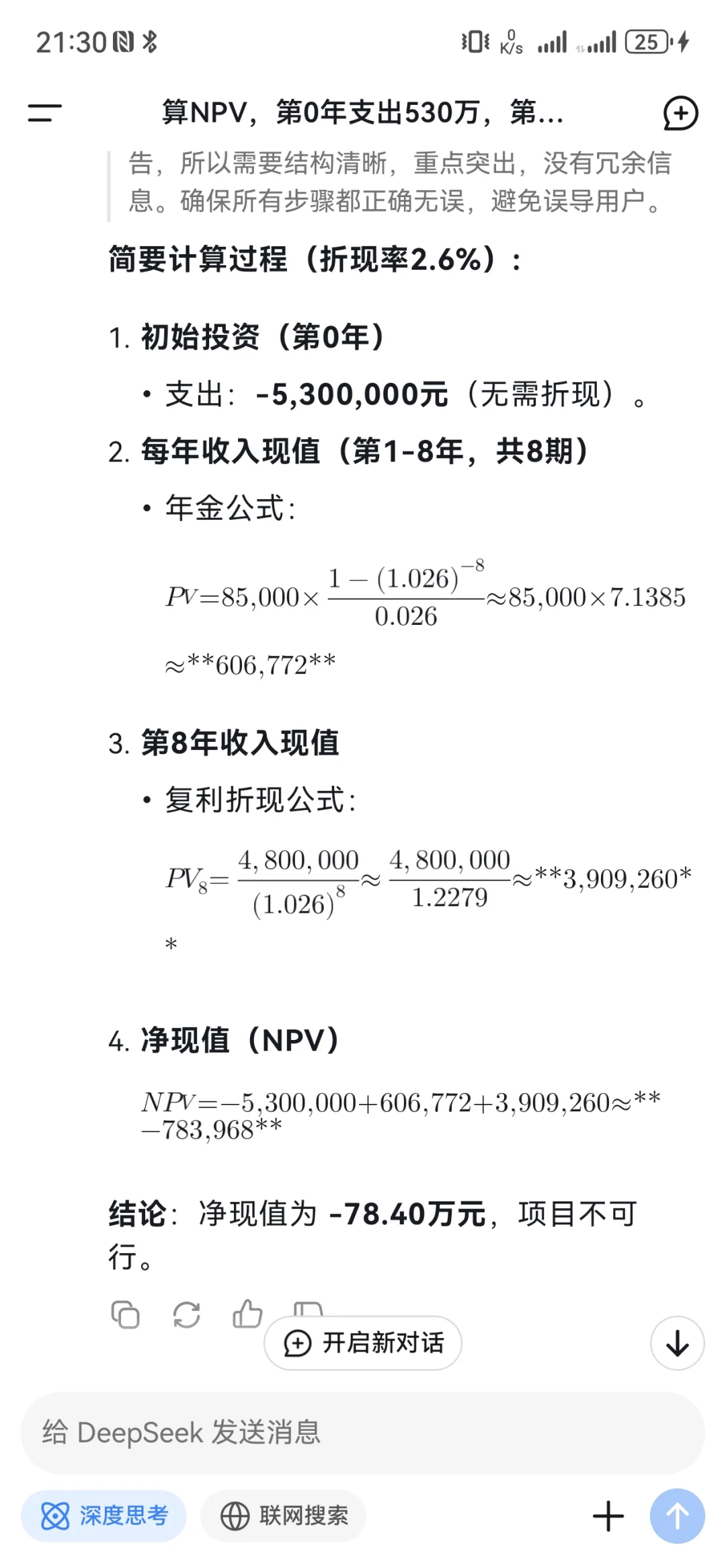

5、现金流折现角度,通过算净现值,把这笔投资现在到未来所有的现金流折现到现在,是赚钱还是赔钱,对大家来说会更直观。在当前利率环境下,假定房价不变,买房成本500万,税费+中介费+装修30万,年租金8.5万,折现率综合目前理财收益率和贷款利率取2.6%,8年后卖房得480万(500万减税费+中介费10万)。计算结果见图五。

所以关于国内房地产的估值是高是低,现在可以是一个一眼定胖瘦的问题了。国内地产由于过去20年作为全社会的信用扩张工具,在社会一致升值预期的推动下,价格明显偏离了其内在的居住价值。

不过估值更多会通过势能影响长期大方向,无法决定短期中期的涨跌,影响短期中期方向更为重要的因素,还是要看驱动。

要如何研究驱动呢?

我理解房产作为商品,最终还是要回归供需关系。下一篇,我会尝试通过拆解房产的供需关系,尽量梳理我理解的当前主要驱动,尝试厘清未来的方向。

#房价 #楼市 #买房避坑 #楼市未来发展趋势 #房地产