哈喽大家欢迎来到小田的初会知识分享plog

今天咱们学习的是初级会计的非流动资产的下半部分🔥投资性房地产。点个关注后续会持续更新。

————————————————————————

投资性房地产✨

一、投资性房地产的概念

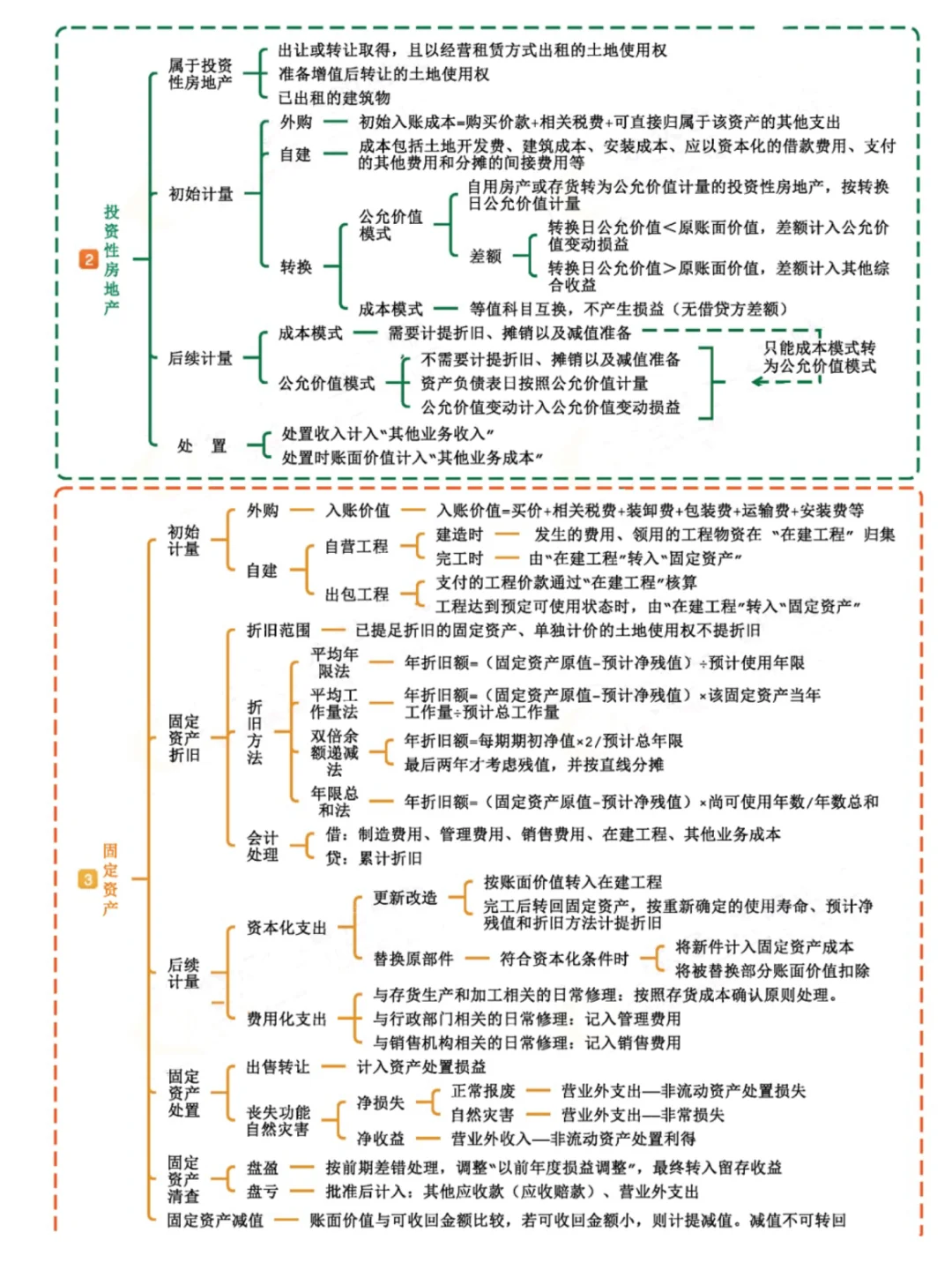

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。这包括已出租的土地使用权、持有并准备增值后转让的土地使用权,以及已出租的建筑物。

二、投资性房地产的确认条件

与该投资性房地产有关的经济利益很可能流入企业,该投资性房地产的成本能够可靠地计量。

三、投资性房地产的核算范围

属于投资性房地产的:

已出租的土地使用权(经营租赁方式)。

持有并准备增值后转让的土地使用权。

已出租的建筑物包括:已出租租期已满暂时空置但继续用于出租的房地产;董事会或类似机构作出书面决议,明确表明将其用于经营出租且持有意图短期内不再发生变化的空置建筑物;出租给关联公司的房地产。

不属于投资性房地产的:

以经营租赁方式租入再转租给其他单位的房地产

按照国家有关规定认定的闲置土地。

企业自用房地产和作为存货的房地产。

企业计划出租但尚未出租的土地使用权。

企业出租给本企业职工居住的房屋。

部分用于赚取租金或资本增值、部分用于生产商品、提供劳务或经营管理,且不能够单独计量和出售的房地产。

四、投资性房地产的计量模式

投资性房地产的后续计量有两种模式:成本模式和公允价值模式。同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。企业可以从成本模式变更为公允价值模式,但已采用公允价值模式不得转为成本模式。

成本模式:投资性房地产的初始计量和后续计量都采用实际成本进行核算,按期计提折旧或摊销,资产负债表日发生减值的计提减值准备。

公允价值模式:初始计量采用实际成本核算,后续计量按照投资性房地产的公允价值进行计量。

——————————————————————

🌷小田碎碎念:希望上面的知识点能帮助你更好地理解和学习初级会计考试中的投资性房地产知识点。给我个三连鼓励一下我吧

#CPA会计 #初级会计 #无痛学会计 #初级会计思维导图#会计分录 #知识点总结 #初级会计实务