ANZ宣布降低贷款利率

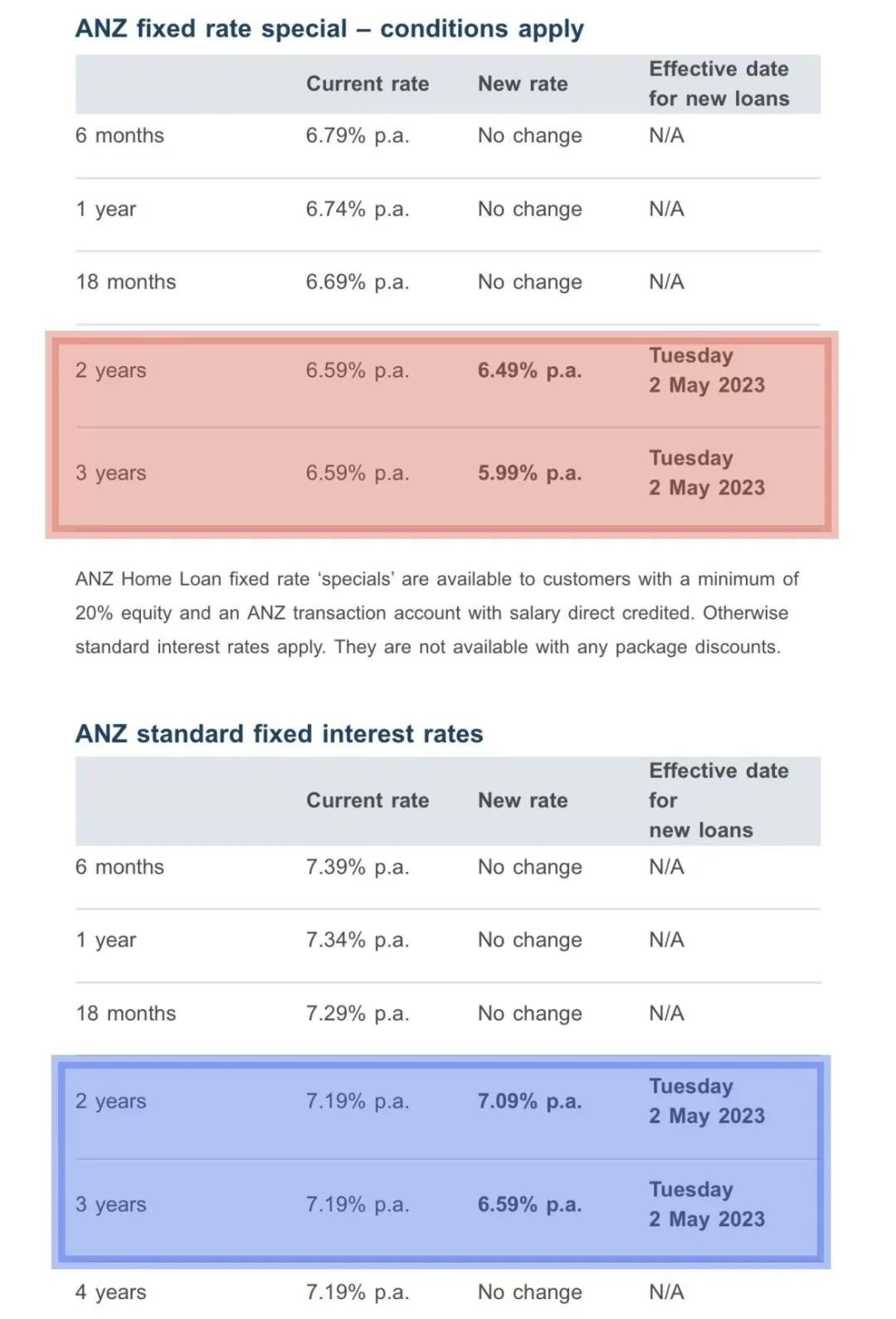

最近几周,许多银行已采取行动降低长期贷款的利率。就在刚刚,ANZ银行也宣布将降低两年期和三年期住房贷款的利率。

从周二开始,ANZ标准两年期住房贷款利率将下降10个基点至7.09%,特殊两年期利率下降相同的幅度至6.49%。三年期利率下降60个基点,特殊利率降至5.99%,标准利率降至 6.59%。

ANZ银行发言人表示,其变化反映了批发利率的变动,并确保该银行保持竞争力。

对此,经济学家Gareth Kiernan表示:“三年期的6%利率有双重含义。这意味着对于那些离开较低固定利率的抵押贷款持有者,如果他们需要重新确定为6.5%或7%的利率,那么其直接影响就不会很大,因此这可能会减缓短期内家庭需求的放缓幅度。然而,这也意味着当前的货币政策可能会让房主们在更长的时间内承受较高利率的影响。”

“总的来说,我预计短期内抵押贷款利率的任何持续降低都可能增加央行进一步推动两次25个基点的官方现金利率上调的可能性,而不仅仅是金融市场和大多数预测者预期的单次上调。”

五月房价报告出炉

根据由OneRoof-Valocity共同发布的最新房价指数报告显示,当前新西兰全国平均房价为95.8万纽币,虽然近年来房价一直处在下跌的态势之中,但仍比2020年3月新冠疫情爆发前高出23.9%(或18.5万纽币)。

数据还显示,房产市场的低迷态势可能会很快结束,全国房价的下跌率从去年9月的峰值(近5%)放缓至今年4月的2%。该报告评论道,虽然下跌率的放缓因地区而异,但可以肯定的是,房产在上一个房价上行周期内所获得的大部分升值收益都得到了保留。

新西兰房价经过几轮下跌后价格仍远高于疫情前水平

图片/Chris Tarpey

由最新数据来看,奥克兰当前的房价比2020年3月高出近17%(18.7万纽币),而惠灵顿地区的房价则仍比疫情前高出13.6%(10.5万纽币)。值得一提的是,自2022年初房价高峰期以来,这两个地区的房价下跌幅度均达到了近20%。坎特伯雷地区的平均房价在同一时期上升幅度达到惊人的42.4%(22.5万纽币),至755,000纽币,而自房市高峰期以来,该地区房价却仅仅下跌了5.4%。

2018-2023新西兰平均房价升降曲线图

数据来源(OneRoof-Valocity)

来自OneRoof的房地产编辑Owen Vaughan表示,这些数字表明在短短三年的时间里,我们已完整经历了史无前例的新西兰房价犹如过山车般的急剧上涨和下跌过程。虽然新冠疫情爆发时,房价发生了短暂的下跌,但由于新西兰央行采取了一系列救市措施,如将现金利率降至0.25%和暂停LVR限制,避免了市场崩溃的风险。但与此同时,买家获得贷款条件的降低掀起了全民购房的热潮,导致平均房价暴涨了43%。在之后不到两年的时间里,全国房产均价从76.6万纽币一路飙升到109.8万纽币。而后的“故事”大家都知道,央行为降低通货膨胀进行了史无前例的加息行为,当前全国平均房价已累计下跌了12%。

来自Valocity的房地产高级研究员Wayne Shum表示,OneRoof-Valocity房价指数的数据已经表明房市正在趋于稳定,尽管不能排除房价进一步下跌的可能,但与去年下半年最糟糕的房市低迷时期相比,各地区房价增长及下跌的速度已明显放缓。Shum强调,奥克兰的下跌率从去年9月的近5%放缓到今年4月底的2.6%,而惠灵顿地区则变化更大,同期下跌率从10%放缓到现在的2.4%。

OneRoof与Valocity共同研究了在过去的12个月里,发生至少10套或以上房产交易的全国1107个居民区的房价变化情况。研究发现,当前绝大多数居民区(全国仅13个区例外)的房价仍高于2020年3月疫情爆发时的价格,有些区域的房产在过去三年里的资本收益竟然高达7位数。而同期房价损失最大的地区则位于奥克兰的Wainui(当前房价比2020年3月时下跌了21.9万纽币)和惠灵顿的Oriental Bay(同期下跌18.5万纽币)。奥克兰南区的Otara Park区遭受了自市场高峰期以来的最大跌幅,其平均房价在过去12个月里下跌了90.5万纽币,值得一提的是,该区当前房价仍比新冠疫情前上升了13万纽币。

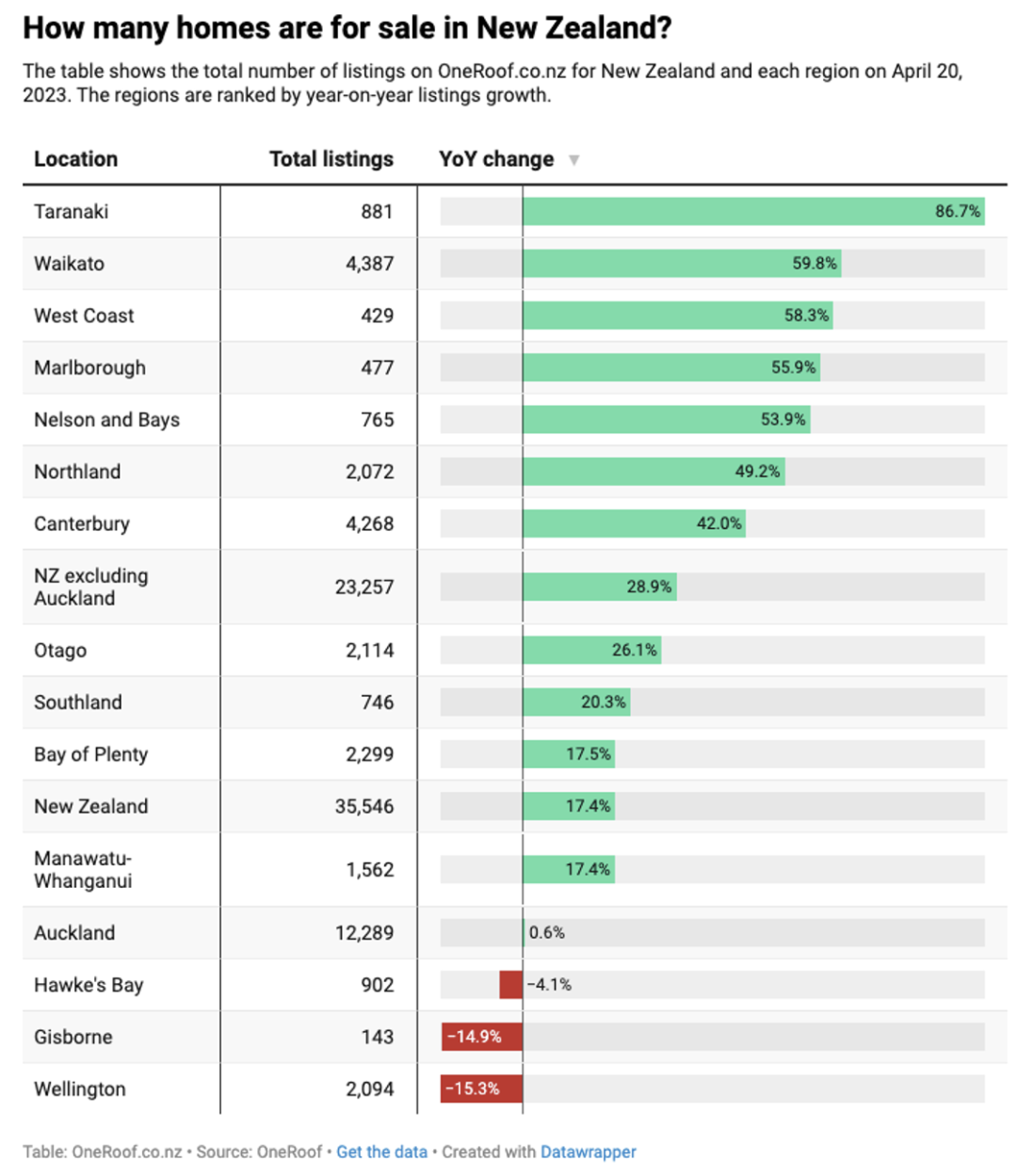

新西兰房产上市销售数量年度变化图

来源OneRoof

Vaughan表示,当前新上市房源的短缺降低了经济衰退所带来的负面影响,虽然市场总房源存量同比增长了17%,但4月份的新挂牌量却下降了18%。在一些情况严重的地区,新上市房源数量比一年前少了1/3。他直言,较少的新房源上市将意味着符合当前市场预期的优质房源的竞争也会更加激烈,而我们已经在拍卖行看到了这一趋势,众人抢夺优质房产的“房市繁荣景象”又重新回到了拍卖会上。

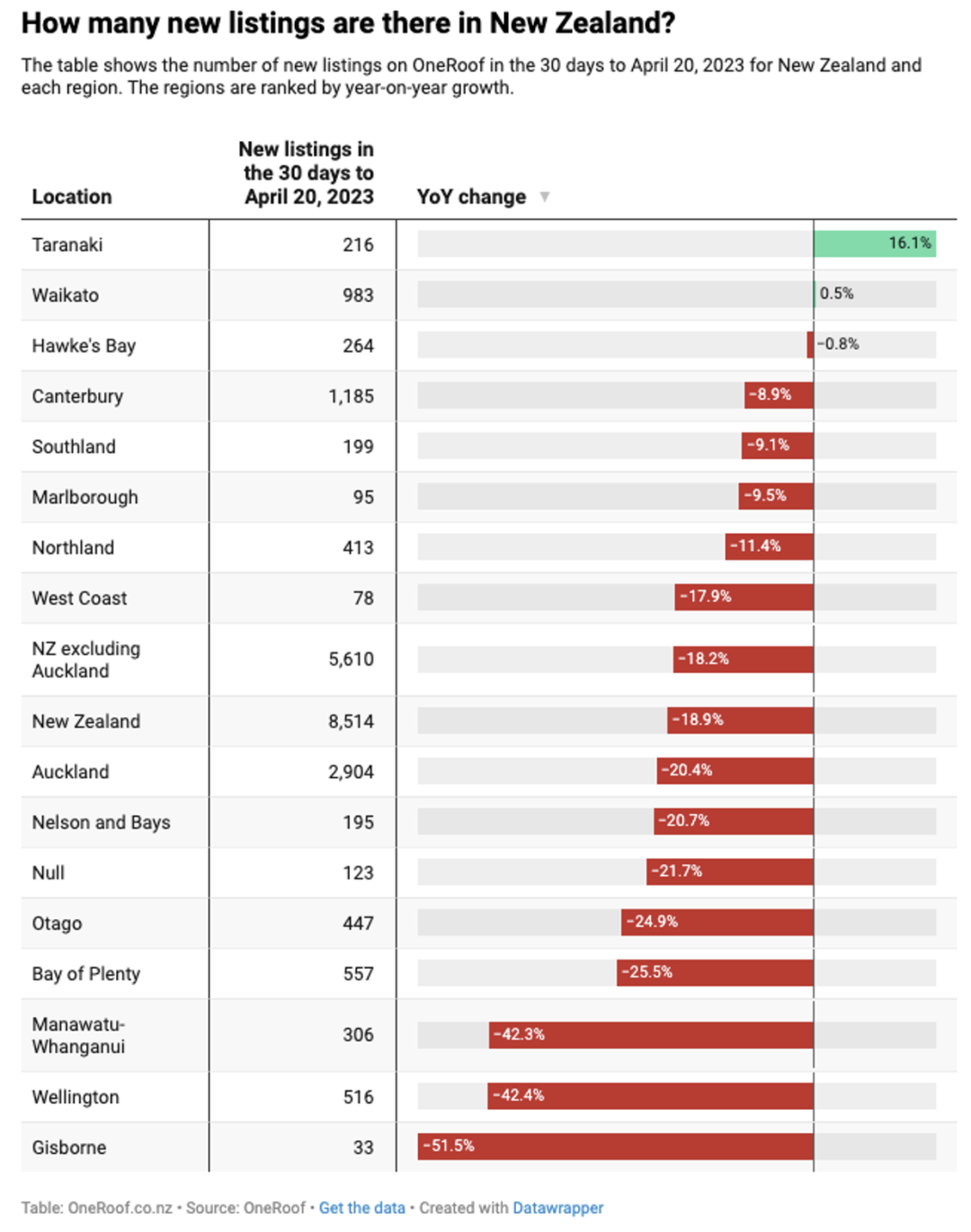

新西兰新上市房产房源数量年度变化图

来源OneRoof

需要投资者警惕的是,Shum表示,种种迹象表明当前的房市仍然存在许多不确定因素。例如,1月份节后的房市低迷程度比2021和2022年更严重,2月和3月的预期涨幅也比往年要低,这都反映出房产市场正面临着巨大的挑战。幸好,目前的低失业率水平继续支撑着房地产行业的发展,当前法拍房的数量并没有增加。Shum表示,4月初官方现金利率再次提升50个基点,这也是央行要求商业银行不要轻易降低抵押贷款利率的一种警示,尽管年通胀率已意外的下滑至6.7%,但在2023年剩下的时间里,贷款利率仍可能会保持在当前水平不变。

最后逸居为大家总结出近期房市中几个重要的关注点:

1. 当前年通胀率仍处于高位,要想回到1%至3%的目标范围还有较长的一段路要走,那么即使5月24日OCR再次提升至5.5%的峰值利率也不要感到意外。

2. 今年仍有大量的房贷持有者需要重新固定抵押贷款利率,并且面临从3%左右涨至6%以上的风险。

3. 十多年来难得一见的高利率水平将继续抑制买家的购房热情,但央行最近提出的关于放宽自住买家和投资者的贷款规则的建议可能会改变购房者的一些负面情绪。

4. 虽然首次置业者买家在3月份新批复的抵押贷款申请中的份额增加到了42.7%(同比增加了近5个百分点),但同期的实际获批数量则下跌了11%,仅为2400个申请。

5. 与此同时,投资客所占的房产交易份额也在提高,从23%提高到27%,但由于实际销售量较低,要确定投资者是否已经重新回到市场之中,还为时尚早。

6. 央行宣布从6月1日起放宽对借款人的贷款与价值比(LVR)规则,这可能会给买家们带来额外的刺激作用,使房市重新焕发活力。

往期阅读