报告发布日期:2023年4月28日

报告名称:《国信证券-志邦家居-603801.SH-公司快评:一季度收入增长6%,毛利率持续提升》

证券分析师:丁诗洁(S0980520040004)

联系人:刘佳琪

事项:

公司公告:4月27日,公司发布2023年一季报,公司收入为8.06亿元,同比+6.2%;归母净利润0.52亿元,同比+0.5%;扣非归母净利润0.43亿元,同比+8.7%。

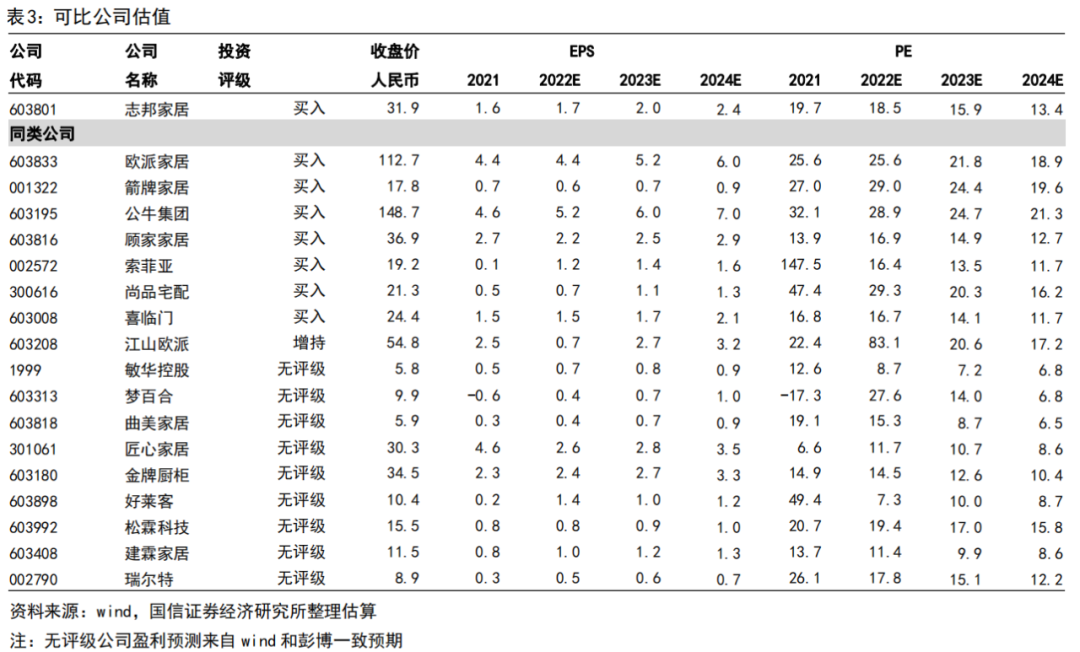

国信轻工观点:1)一季度收入与扣非归母净利润同比单位数增长,超额增速显著;毛利率延续2022年提升趋势,同比+3.4pp。2)衣柜与木门品类、直营渠道延续增长趋势,大宗业务持续受益于“保交付”:衣柜和木门业务2023Q1分别同比+7%和79%;分渠道看,直营渠道同比+16%;大宗渠道自四季度开始受益于“保交付”政策,连续两季度同比正向增长。3)风险提示:消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化;4)投资建议:看好公司衣柜木门等多品类成长性;以及零售和整装渠道快速发展。2023年一季度业绩下滑主要因交付与订单存在时间差。我们维持盈利预测,预计2023-2025年净利润分别为6.2/7.4/8.6亿元。维持“买入”评级和35.7~40.5元的合理估值区间,对应2024年15-17x PE。

评论:

一季度业绩亮眼同比单位数增长,毛利率延续提升趋势

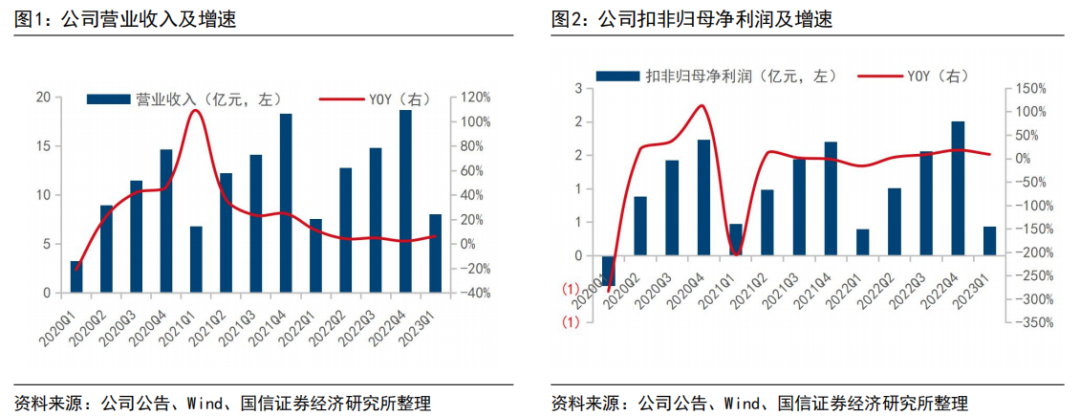

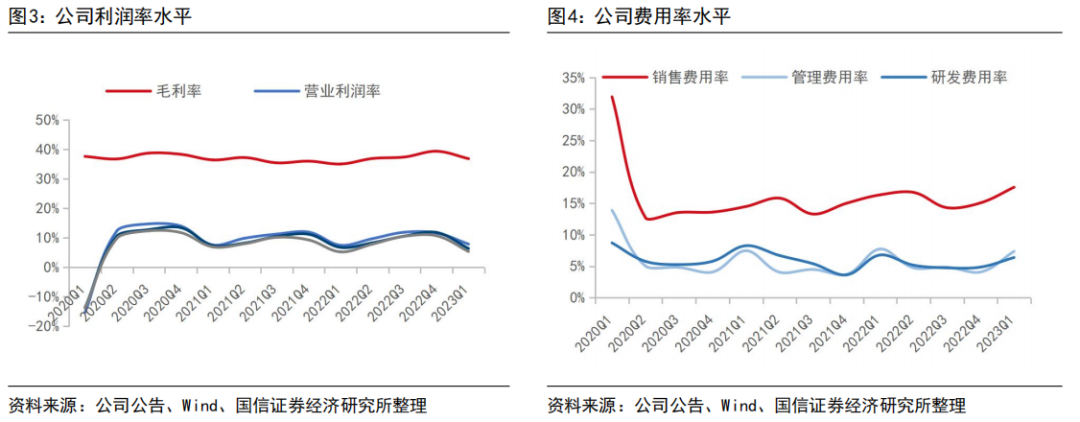

2023Q1收入与扣非归母净利润同比单位数增长。公司实现营业收入8.06亿元,同比+6.2%;归母净利润0.52亿元,同比+0.5%;扣非归母净利润0.43亿元,同比+8.7%。在2022年底受疫情扰动,工厂开工、线下销售及货运物流均受影响的情况下,公司一季度收入与扣非归母净利润仍保持正向增长,超额增速显著。

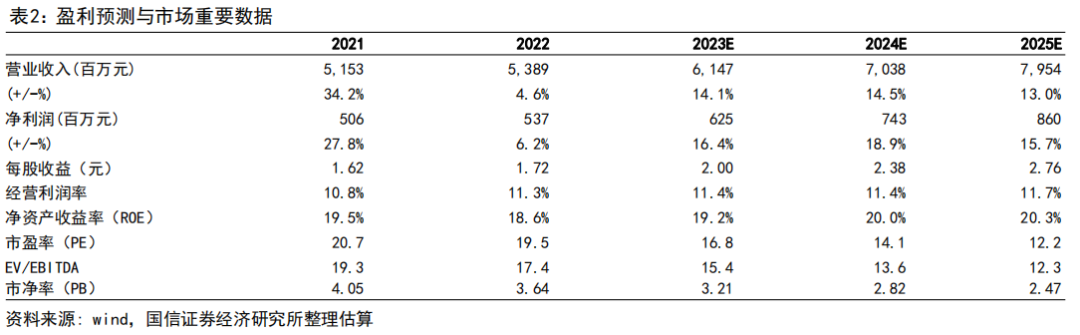

销售费用率同比增长,管理与研发费用率同比改善。相较2022Q1,销售费用率同比+1.2pp至17.6%,处于历史较高水平;管理费用率同比-0.4pp至7.4%;研发费用率同比-0.4pp至6.4%。费用率整体较为稳定,仅增长0.3个百分点。

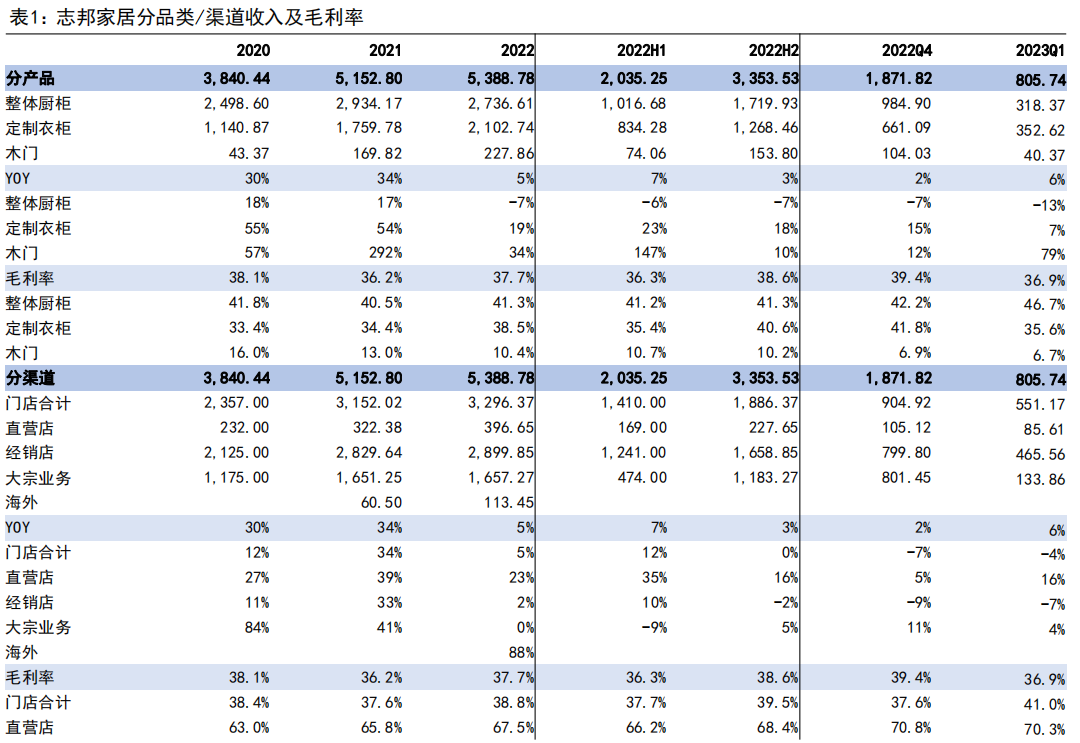

毛利率延续2022年提升趋势。2023Q1毛利率为36.9%,同比+3.4pp,毛利率大幅提升预计与原材料成本同比降低相关;营业利润率为7.9%,同比-0.3pp;净利率6.4%,同比+0.6pp。

衣柜与木门品类、直营渠道延续增长趋势,大宗业务持续受益于“保交付”

分品类看,衣柜、木门业务收入增速快。公司自2015年起从厨柜业务向衣柜业务拓展,后继续拓展木门业务,目前衣柜和木门业务带动整体收入增长,2023Q1分别同比+7%和79%,成为新的业绩贡献增长点。公司逐步完善全屋定制家居品类,多元产品品类共享渠道资源,定制厨柜、定制衣柜、木门墙板等品类协同效应逐渐显现。分渠道看,直营渠道一季度同比+16%,延续上年较快增速;大宗渠道自四季度开始受益于“保交付”政策,连续两季度同比正向增长。

投资建议:看好公司多渠道、全品类增长潜力

公司橱柜业务在业内享有高知名度;衣柜近年来快速发展成为公司第二增长曲线;木门、其它成品家具等品类持续扩充,多元化平台搭建日趋完善。随公司品类逐渐补全,多品类产生协同效益;同时随整装模式的发展,以及南下战略的推进,零售端业务逐步释放业绩;大宗渠道目前处于调整阶段,比起增长更加关注控制风险、健康稳定发展。

基于交付与订单存在时间差,2023年一季度仍受2022年底疫情影响。我们维持盈利预测,预计2023-2025年的收入分别为61.47、70.38和79.54亿元,同比增速14.1%、14.5%、13.0%;预计2023-2025年的净利润分别为6.25、7.43和8.6亿元,同比增速16.4%、18.9%、15.7%。我们维持“买入”评级和35.7~40.5元的合理估值区间,对应2024年15-17x PE。

风险提示

消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化。

相关报告

《志邦家居(603801.SH)-三季度净利润增长6%,精益管理下毛利率提升》 ——2022-11-01

《志邦家居(603801.SH)-上半年净利润增长4%,零售渠道保持扩张》 ——2022-08-30

《志邦家居(603801.SH)-衣柜和木门业务快速增长,致力多渠道全品类发展》 ——2022-04-28

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:纺服轻工小伙伴)为国信证券股份有限公司经济研究所(纺织服装及轻工行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(纺织服装及轻工行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

国信纺织服装及轻工研究团队介绍

丁诗洁

国信证券纺织服装及轻工行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装及轻工全行业,包括运动鞋服、休闲时装、代工制造、家居消费、文娱个护等领域研究。2020年获金牛奖最佳纺织服装团队第五名、2022年获新浪“金麒麟”纺织服饰最佳分析师第五名。

刘佳琪

国信证券轻工行业研究助理

天津大学、南开大学双学位学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责家居消费、特种纸、个护家清等领域研究。

关竣尹

国信证券纺织服装行业研究助理

华南理工大学学士,香港中文大学(深圳)硕士,2021年11月加入国信证券经济研究所,重点负责男装、功能性服饰、纺织材料、家纺等领域研究。

刘璨

国信证券纺织服装及轻工行业研究助理

华中科技大学学士,香港中文大学金融学硕士,毕业后加入宝洁从事快消工作约2年半,2022年9月加入国信证券经济研究所,重点负责个护快消、家居消费、造纸包装等领域研究。