REITs在中国已经呼唤了十几年,但迟迟仍未见推出,但十九大前后新派公寓REITs、保利REITs的发行,让行业又看到了曙光和政府推动的决心。

对此,笔者认为,REITs将彻底改变房地产政企博弈困局,加速房地产从“重资产轻经营”往“轻资产重经营”模式转型。

一、房地产周期与其说是市场的“短周期”,不如说是政策的“短周期”,深层次折射的是政企博弈困局

房地产一直有短周期的说法,3年一个周期,经历一次大小年的轮回。所以过去,开发商有一项特别重要的能力就是要能够预判市场周期,精准踩点,淡市拿地,旺市卖楼,谁能做到这一点,谁就是市场最大的赢家。

其实,这个与其说是对市场周期的研判,还不如说是对政策周期的研判。从下图我们可以看到,过去十多年房地产的发展史就是在以房价作为主线,政府和开发商作为联袂主演的市场博弈史。每次在房价涨幅过高时,舆论压力大,居民房价痛苦指数上升时,就会迎来政策的调控,而在房价低迷,房地产投资增速下滑时,出于稳增长保财政的考虑,就会迎来政策的放松甚至支持。

在政府和开发商过去这十多年的这种相爱相杀中,房价节节攀升,由房价而引发的各种矛盾也越来越突出,甚至一段时间,市场戏谑房价到底是总理说了算,还是总经理说了算?一时间,房地产千夫所指,开发商“暴利”、“奸商”、“房价泡沫的始作俑者”的形象深入人心。

但客观的来看,过去30多年,中国累计开发了超过400亿平方米的房地产,其中约250亿平方米是住宅,目前已经有超过一亿的城市家庭拥有了属于自己的“乐巢”。“安得广厦千万间,大庇天下寒士俱欢颜”,杜甫曾经遥不可及的梦想房地产 轻资产和重资产,如今已经成为现实。这也是开发商对社会最大的价值贡献,不承认这一点,谁就不是唯物主义者。

更深层次的来看,寄希望通过调控去平抑房价或者遏制开发商逐利行为,这种努力很难见效。开发商作为市场化机构,其天生的职责就是发现需求,创造利润。扼杀开发商逐利行为本身,违背一个最基本的常识:社会福利的增加其实是因为每个人追求自利所带来的结果。

二、房地产的核心矛盾是“重资产轻运营”,而REITs则是一把金钥匙,将极大改变当前的困局

笔者认为,过去房地产的发展困局,是因为房地产市场的发展速度,远远快于其所需配套金融体系的完善速度,从而使得开发商在过去理性选择了“重资产轻运营”的开发模式,而这造成了目前的市场困局。

1、金融体系不完善客观上促使开发商选择短平快的“重资产轻运营”开发模式,而非精耕细作的“轻资产重运营”模式

在过去,我们看到开发商核心的商业逻辑就是:在房价上涨和土地升值的红利下,通过融资的正杠杆,放大自有资金收益,同时通过加快周转获得最大化的利润。

在这种模式下,短平快毫无疑问是最有利可图的模式,开发商的选择无可厚非,

而这个其实更多考验的是资本运作能力和资源获取能力,靠的是财务杠杆驱动而非精细化运营,那么为什么开发商不愿意持有物业,精细化运营呢?因为持有运营回报太低太慢了,开发商自有资金100亿,假如做商业持有运营,可能8-10年才回本,但是如果做开发,可能一年就回本,8-10年后可能都赚了好几番了。换做是你,你选择哪种模式?

那为什么持有运营和开发会有这么大的差异呢?最关键的是房地产发展配套的金融体系完善速度跟不上房地产发展需求,REIT迟迟推不出,开发商“持有运营”的商业模式就行不通。

2、高房价本身不是问题,问题是“重资产轻运营”造成资本分配和劳动力的极度失衡,才让高房价成了问题

房价作为一种中性的价格现象,本身其实应该不是问题。简单点说,深圳均价6万你认为是个问题,是因为你月收入只有2万,这样下来,你想买个100平米的房子,如果全款不吃不喝得30年房地产 轻资产和重资产,即使贷款付首付也得10年,所以你觉得房价是个大问题。但是如果你月收入是10万呢?这还是问题吗?

所以问题的关键不是房价本身,而是房价和收入的失衡。而“重资产轻运营”的开发模式,助长了这种失衡。

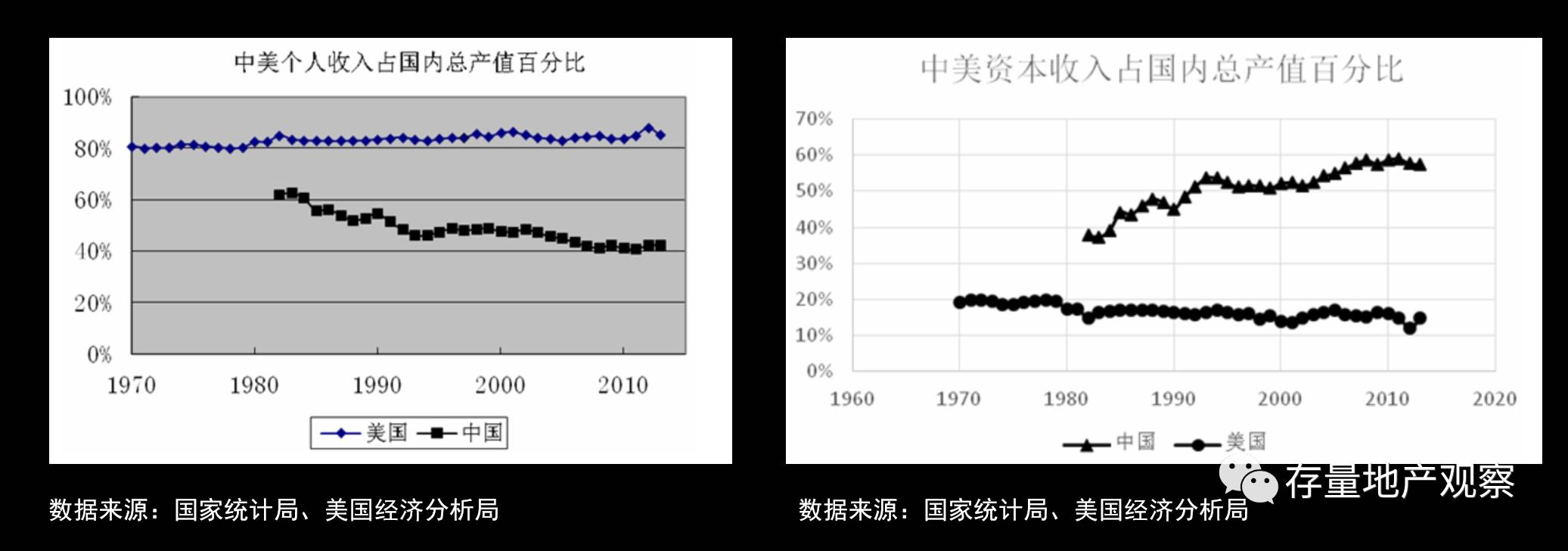

在重资产轻运营的开发模式下,开发商赚钱靠的是财务杠杆,靠的是资本,而资本在分配中居于主导地位,所以这也是为什么社会会对开发商赚钱这么反感的原因,认为赚的太轻松了,辛辛苦苦上班一年收入不如房子一年涨得快。下面这个图深刻说明了目前中美两国在财富分配上的差异,中国劳动力收入占国内的比重很低,而资本收入占比非常之高,资本分配和劳动力分配失衡相当突出。

3、REITs将推动房地产从“重资产轻运营”模式往“轻资产重运营”模式转型,将逐渐改变目前资本分配和劳动力分配极度失衡的现状

过去开发商选择“重资产轻运营”而不是“轻资产重运营”模式的关键在于:

第一个,在资产价格快速上涨的背景下,重资产是更有利可图的模式;

第二个,对于长周期运营的持有物业而言,投入大,回报期长,缺乏退出渠道,严重挫伤开发商的积极性。

我们发现,REITs将有效地解决上述两个问题:

第一个,通过REITs,资产升值由开发商独自享有变为全社会共同享有,分配更公平;

第二个,我们可以通过REITs将开发商自持物业打包上市,实现资产出表,变身轻资产运营公司。如果自持物业收益率未来能够满足REITs要求,就可以把这个物业通过REITs来退出,一方面开发商变轻了,另一方面,开发商还继续拥有资产的管理权,还可以享受管理费收入和超额业绩提成,就和凯德的轻资产模式差不多了,用极小的资金投入,但是可以获得30%-40%的利润分成,充分发挥经营杠杆,依靠经营能力而非财务杠杆,发展模式更健康,估值也更高。

在“重资产轻运营”模式下,我们说开发商赚钱靠的是资本,是财务杠杆,而在“轻资产重运营”模式下,开发商赚钱靠的是能力,是经营杠杆。所谓经营杠杆,就是要发挥管理的价值,发挥运营的价值,智力资本而非财务资本才是核心。在财务杠杆下开发商赚的是销售收益,而在经营杠杆下,开发商赚的是费率收益,一个基于资产管理规模赚的管理费,另一个通过精细化运营赚的超额利润分成。只有通过卓越的运营,对资产精细化管理,才能获得超额收益,进而才能获得超额利润分成。

而经营杠杆,依赖的是能力,是人,当人的要素在地产的角色和地位大于资本这一要素时,分配自然会往劳动力倾斜,也将有助于改变目前资本和劳动力畸形的分配模式,所以,让个人收入增加快于房价上涨才能真正解决房地产房价高的问题,房价只是一种价格现象,元凶是背后的收入分配不合理。

而要改变目前房地产收入分配不合理的现状,关键就是要推动开发商往“轻资产重运营”模式的转型。

三、迎接REITs的崛起:REITs将是未来中国房地产的主流机构形态

通过上面分析,我们知道,REIT本身因为解决了开发商资产持有的社会化,而使得开发商可以专注于“机构化经营能力”的提升,更加依仗人力资本而非资金,将有助于改变过去资本主导的分配模式,提升劳动力的分配权重,进而解决目前房价收入失衡问题,从根本上解决所谓的“高房价”问题。所以,房地产的发展呼唤REITs的崛起。

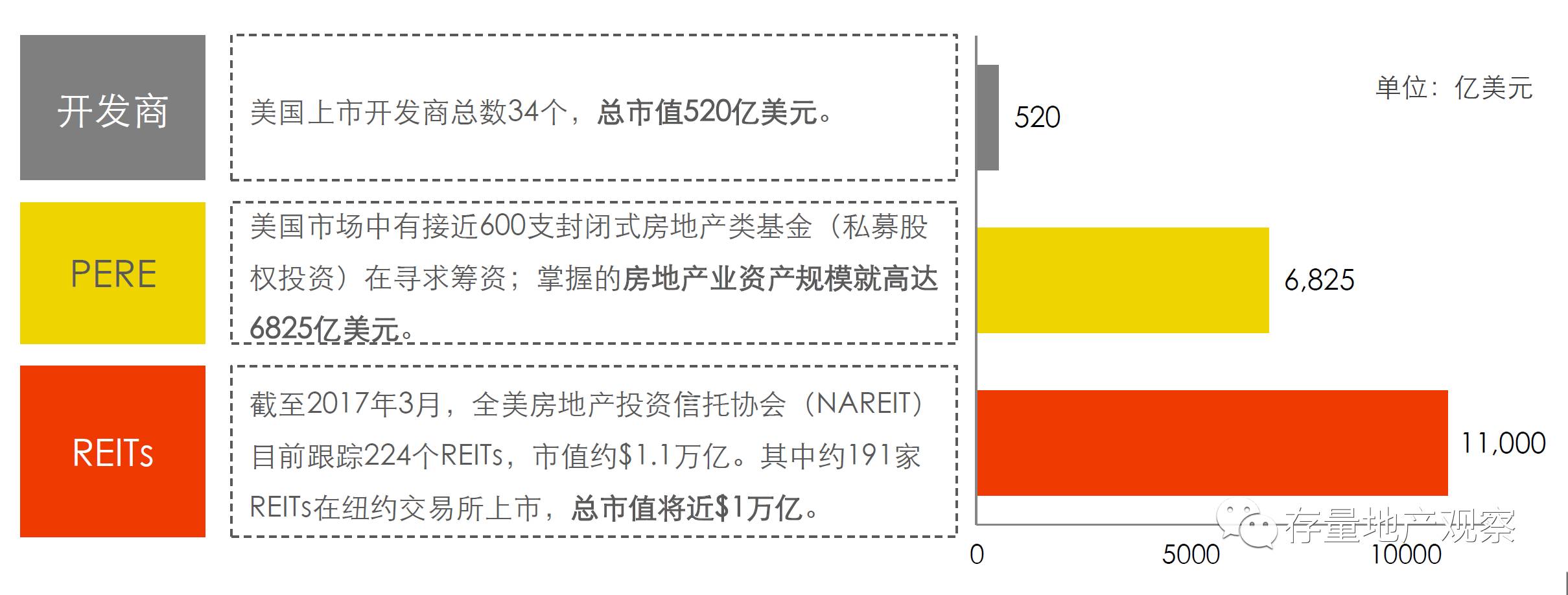

另外,REITs的崛起也是必然,我们可以通过下面这个图来看一下:

资料来源:高和资本周以升《光荣、梦想和实践:不动产证券化的中国之路》

在美国,开发商上市公司总市值只有520亿美元,而REITs,市值却有11000亿美元,是开发商市值的接近20倍,同时,资产装入REITs和装在开发商资产负债表里,其估值前者也是后者2倍。

而这也使得资产价格,不断脱离所谓投机要素,回到了一个朴素的资产定价原则:通过未来租金收入的现金流折现来对资产进行合理估值。而这其实给未来的开发商或者资管机构提了一个历史课题:如何通过对资产的精细管理,提升租金回报,打破过去租金收益和资产价格的鸿沟,使得资产价格定价真正回复到理性轨道,真正基于未来可以产生的租金流来实现资产合理定价,而这是所有资产管理人的历史使命。

(全文完)