报告摘要

Abstract

行业观点:

政策发力稳地产,鼓励建企房企积极参与保障性住房建设、城中村改造和“平急两用”公共基础设施建设。近日,住房城乡建设部倪虹部长召开企业座谈会,会上,倪虹强调,稳住建筑业和房地产业两根支柱,对推动经济回升向好具有重要作用。要以工业化、数字化、绿色化为方向,大力推动建筑业持续健康发展,充分发挥建筑业“促投资、稳增长、保就业”的积极作用。要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。并指出要深化住房供给侧结构性改革,强化科技赋能,提高住房品质,为人民群众建造“好房子”。希望建筑企业和房地产企业积极参与保障性住房建设、城中村改造和“平急两用”公共基础设施建设,促进企业转型升级和高质量发展。

工程建设招投标有望进一步规范,重质量而非低价局面有望开启。近日,国家发展改革委办公厅等关于开展工程建设招标投标领域突出问题专项治理的通知发布。《通知》要求,着力破除制约各类所有制企业平等参与招标投标的不合理限制,纠治一批经营主体反映强烈的地方保护和市场分割的突出问题,推动一批重要法律法规规定落地落实,并在此基础上深入查找制度机制层面的短板弱项,加快形成一批务实管用的常态化长效化机制,营造公平公正、规范高效、阳光透明的招标投标市场环境。

水泥:价格跌势或将趋缓

上周全国水泥市场价格环比回落1.1%。价格下调区域主要是华东、中南、西南、西北地区。7月底,除部分地区台风影响较为明显,其他地区降雨强度有所减弱,下游需求略有提升,全国重点地区水泥企业出货率环比增加2.5个百分点。我们认为,价格方面,经过前期持续回落后,部分地区由于水泥价格已经跌至现金成本价格或趋于稳定,其他尚有利润空间的地区或继续小幅跌价。

价格连续十七周下降:截至2023年7月28日,全国主要城市水泥价格372.1元/吨,环比-1.11%,同比-11.88%。

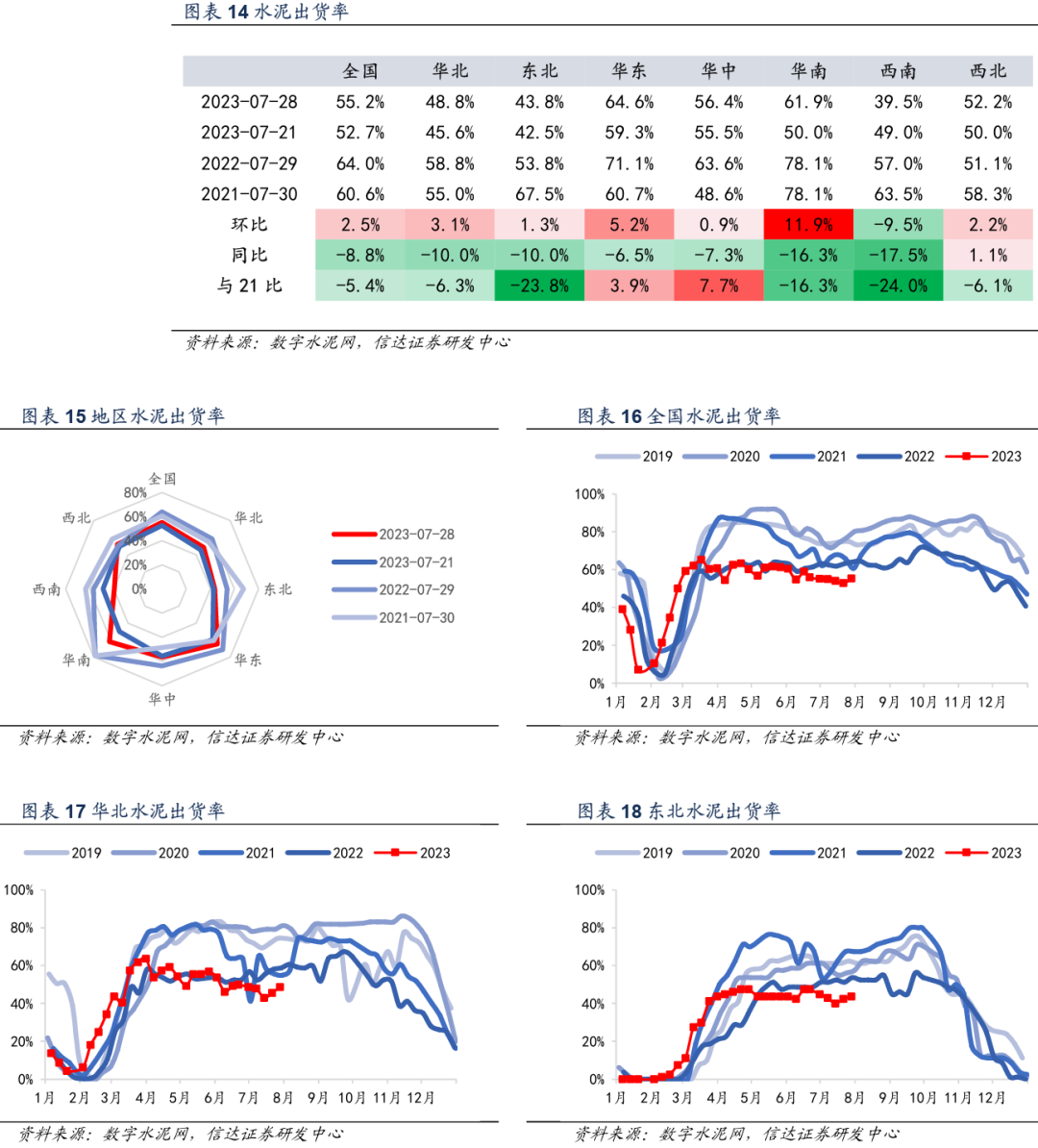

出货率连续两周上升:截至2023年7月28日,全国水泥出货率为55.21%,环比+2.47pct,同比-8.84pct。

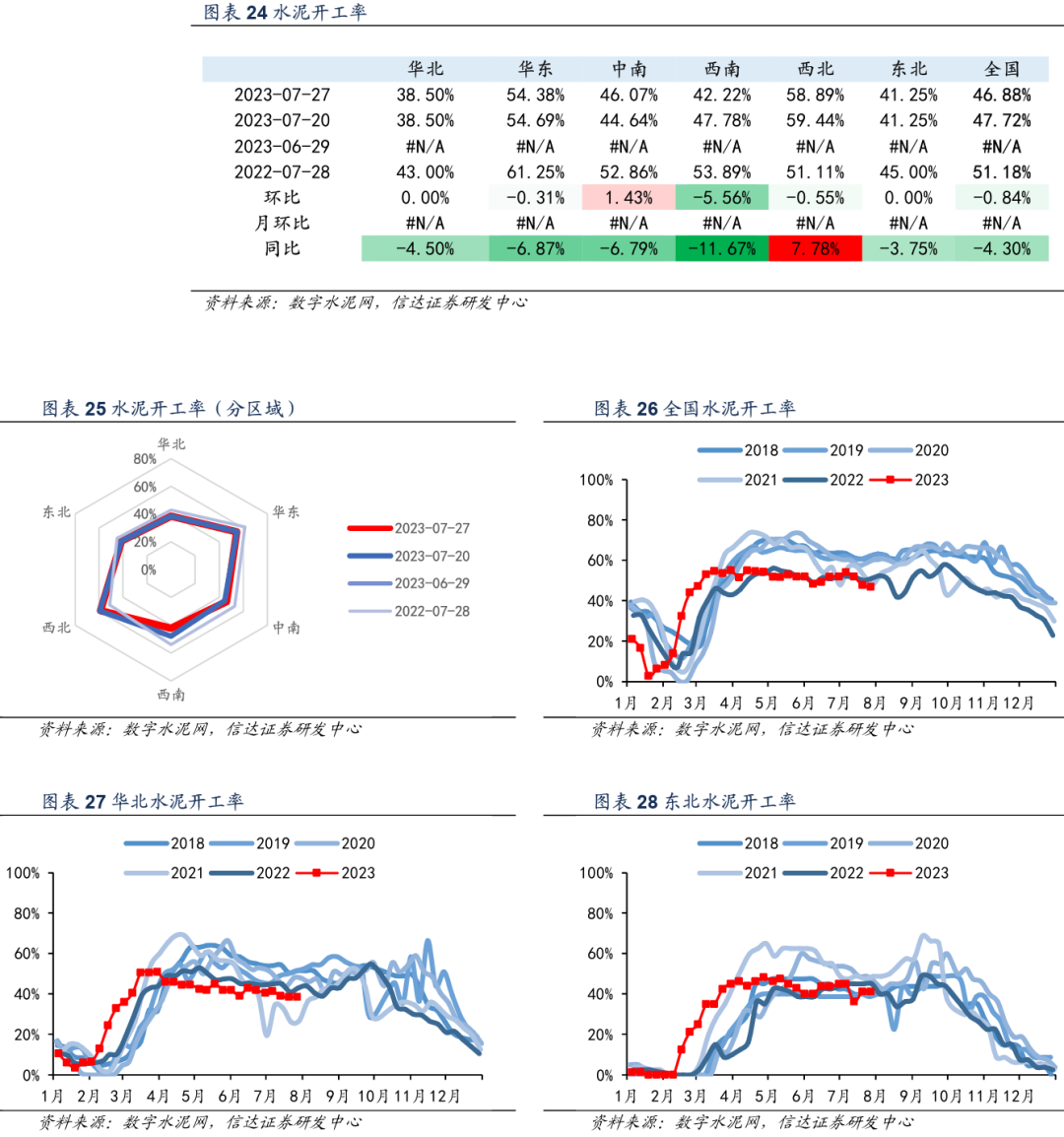

开工率连续三周下降:截至2023年7月27日,全国水泥开工率为46.88%,环比-0.84pct,同比-4.3pct。

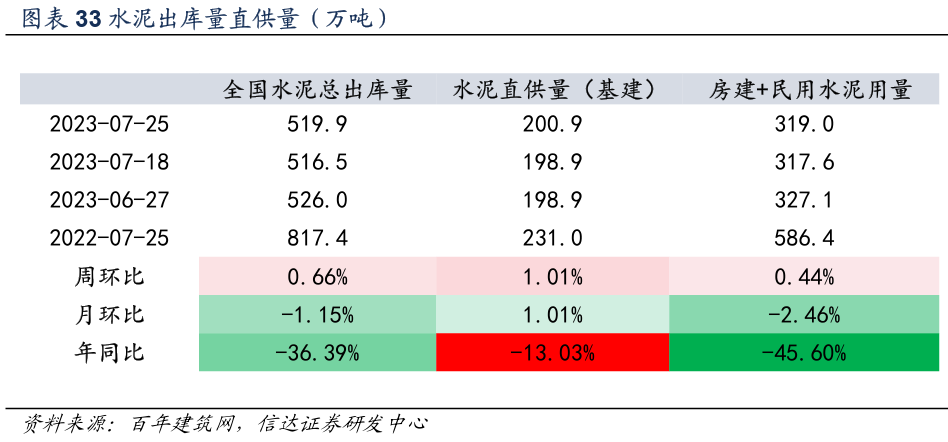

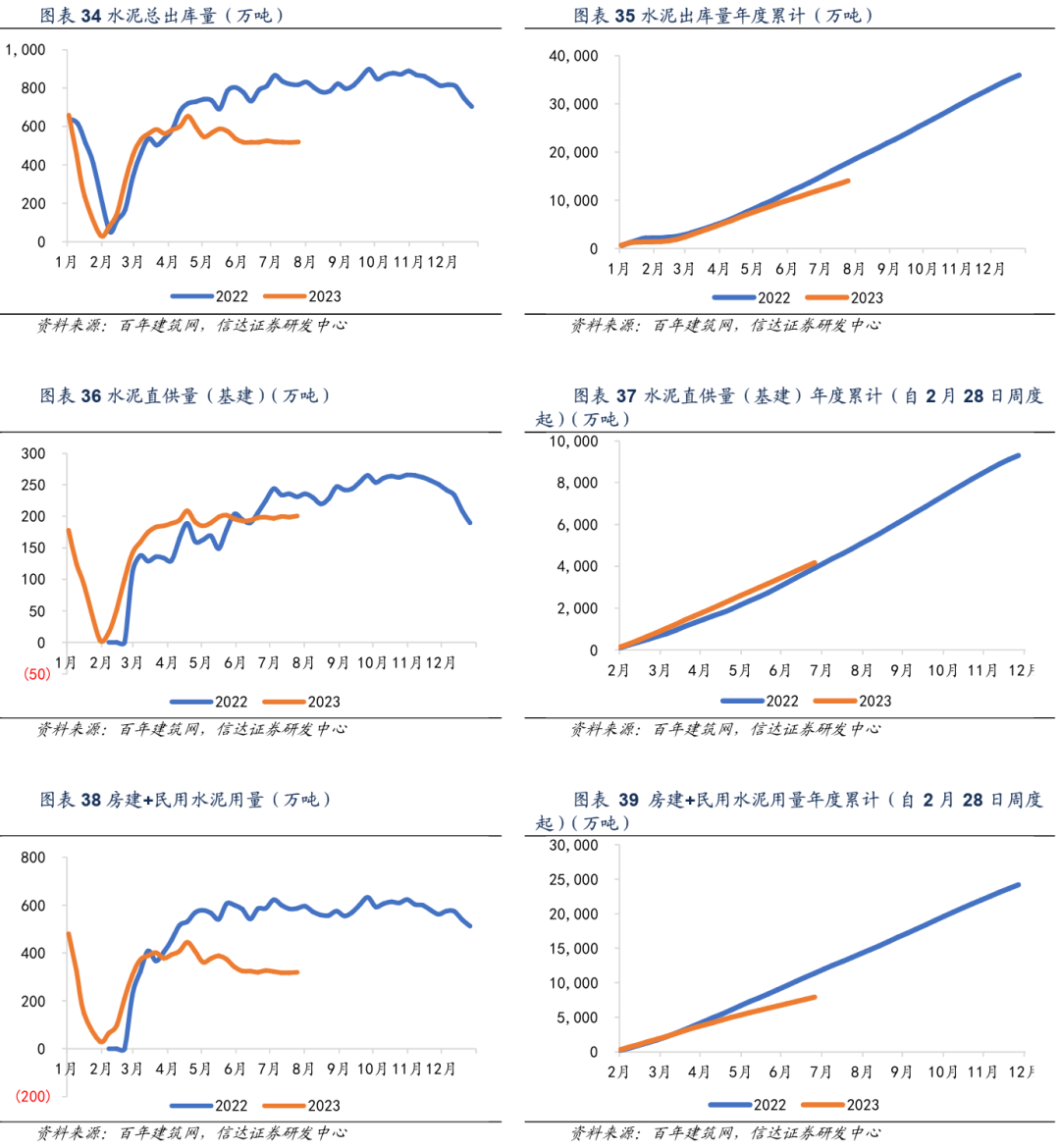

水泥出库量提升:截至2023年7月25日,上周全国水泥出库量519.9万吨,环比+0.66%,同比-36.39%。其中,水泥直供量(基建)为200.9万吨,环比+1.01%,同比-13.03%;房建+民用水泥用量为319万吨,环比+0.44%,同比-45.6%。

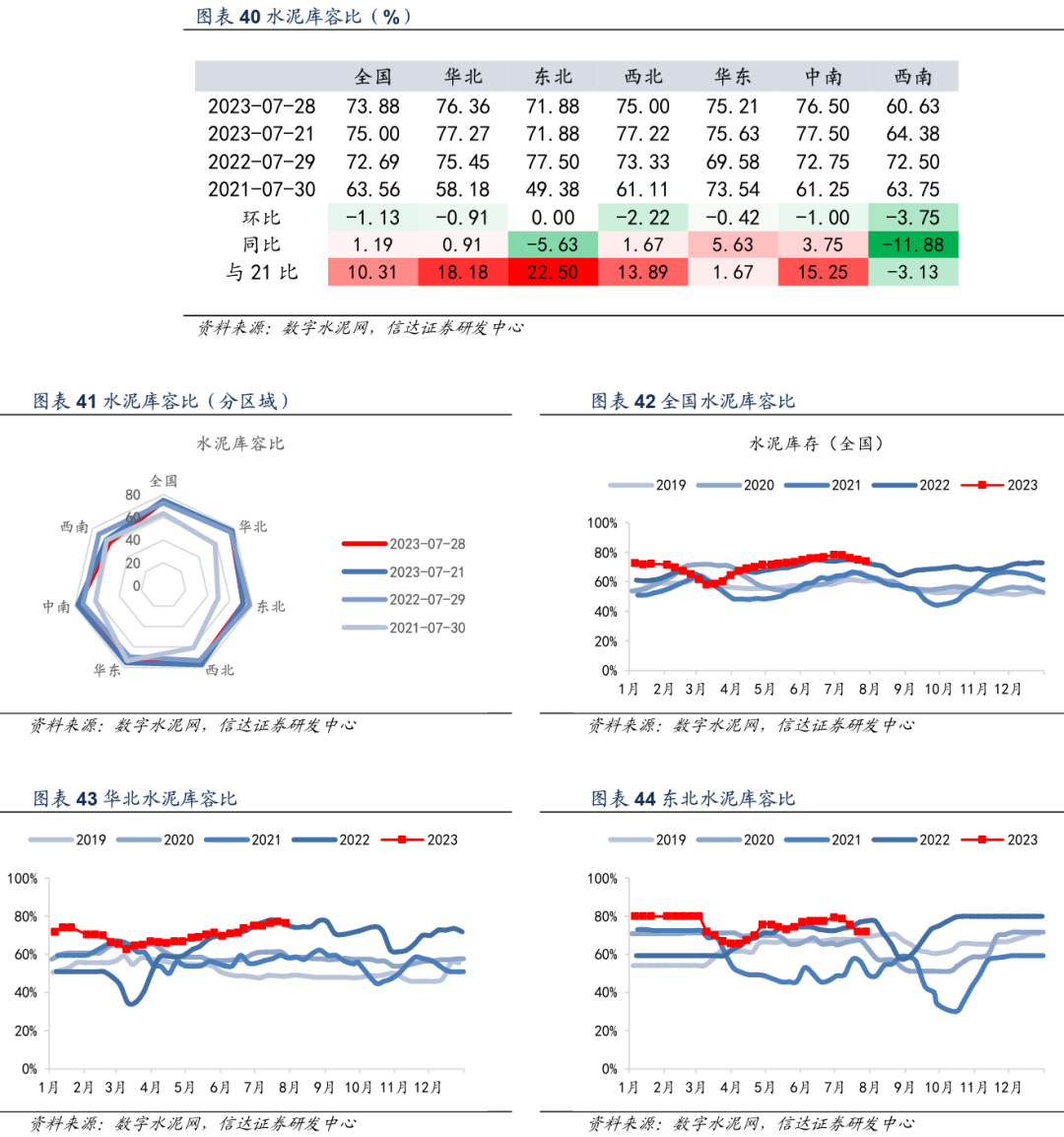

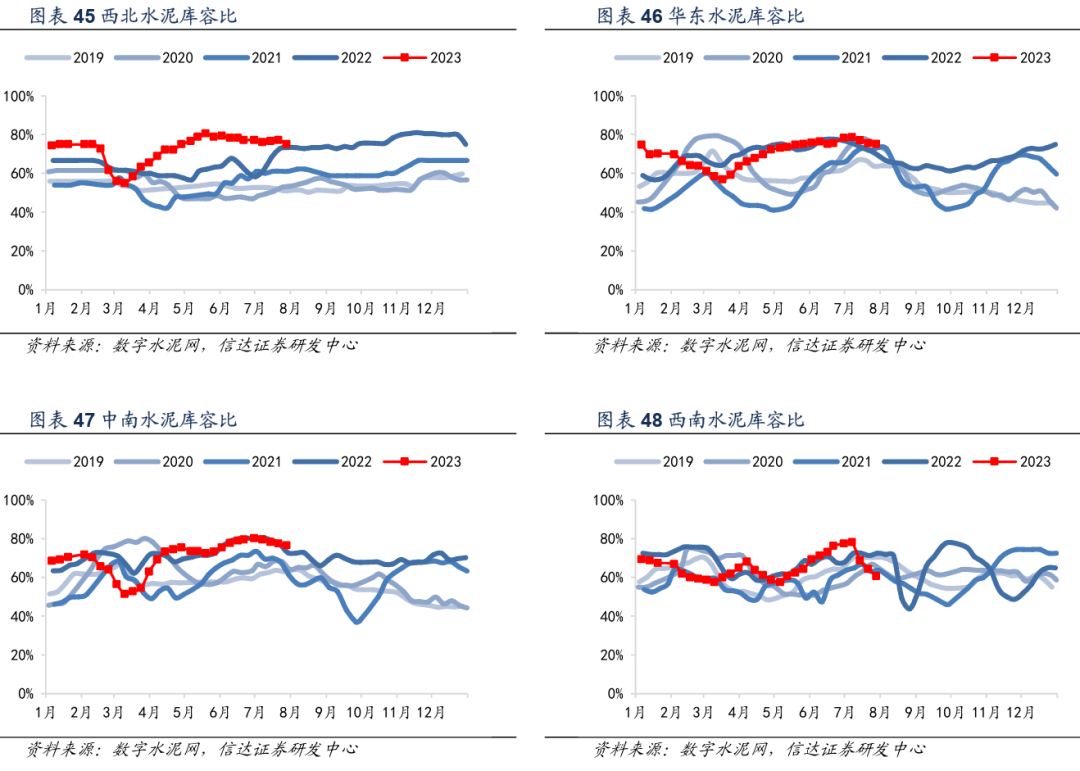

库容比连续四周下降:截至2023年7月28日,全国水泥库容比为73.88%,环比-1.13pct,同比+1.19pct。

浮法玻璃:传统旺季迎需求预期,价格或继续上涨

上周国内浮法玻璃市场表现平稳,中下游需求有所放缓,价格小幅上升,但上升幅度趋缓。我们认为,从价差看目前行业利润维持尚可,后期重点关注下游地产端改善带来需求变动情况,8月份季节性较强,短期关注订单情况变化及其对市场需求的影响。

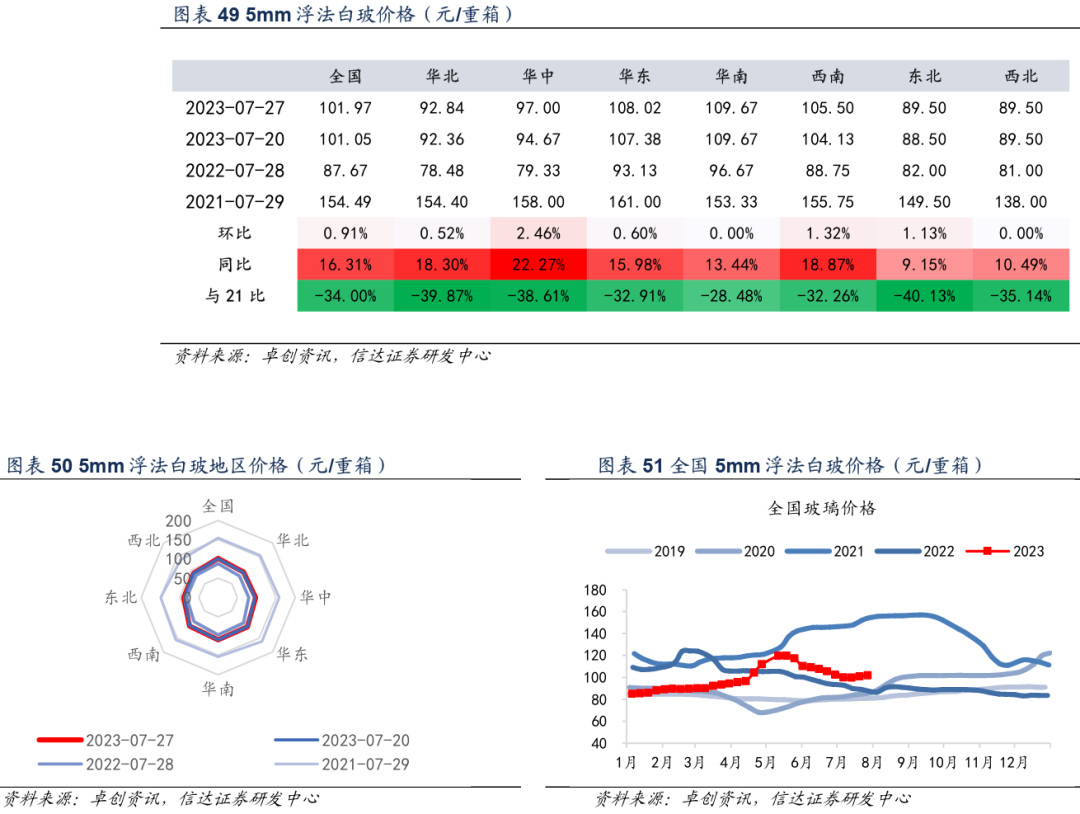

5mm浮法玻璃价格连续两周上升:截至2023年7月27日,全国5mm浮法白玻价格为101.97元/重箱,环比+0.91%,同比+16.31%。

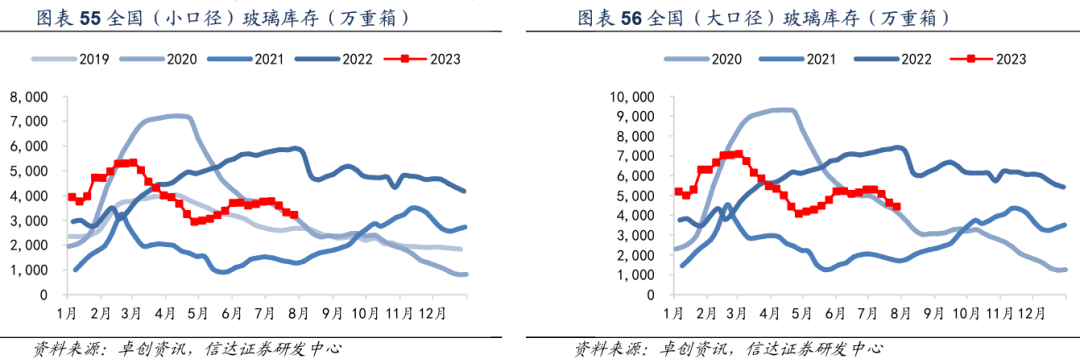

玻璃库存连续三周下降:截至2023年7月27日,全国(小口径)玻璃库存为3224万重箱,环比-3%,同比-45%;全国(大口径)玻璃库存为4455万重箱,环比-4%,同比-40%。

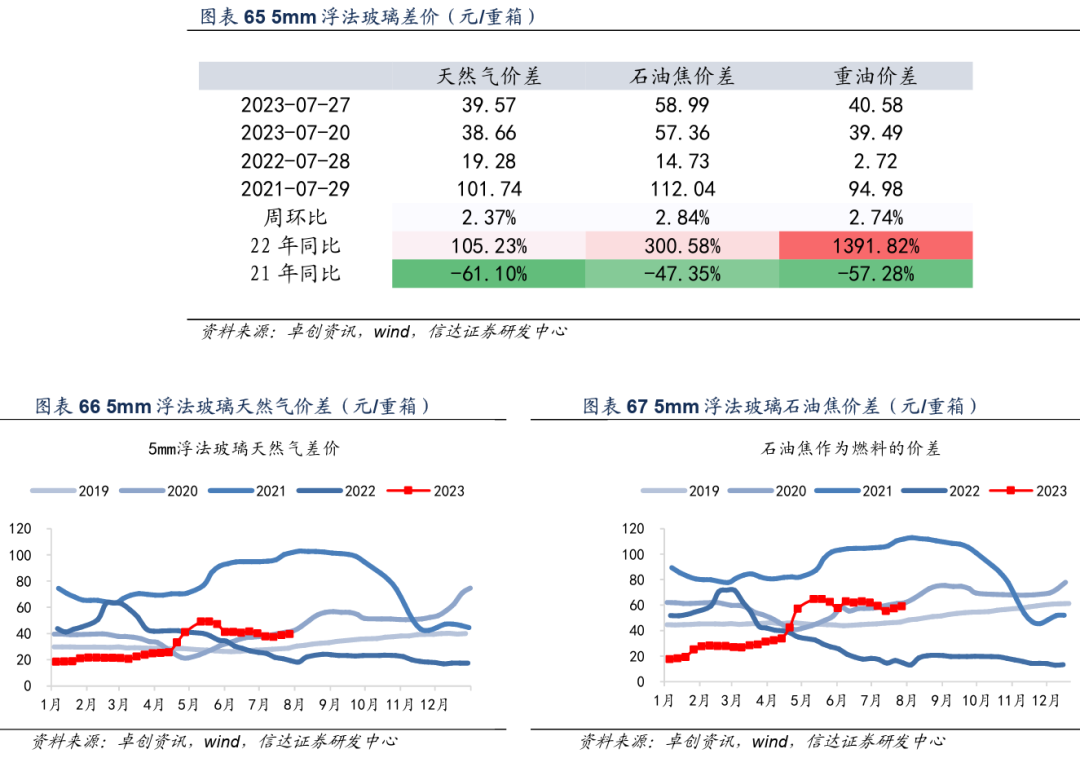

5mm浮法玻璃价差继续提升:截至2023年7月27日,5mm浮法玻璃天然气价差为39.57元/重箱,环比+2.37%,同比+105.23%;5mm浮法玻璃石油焦价差为58.99元/重箱,环比+2.84%,同比+300.58%;5mm浮法玻璃重油价差为40.58元/重箱,环比+2.74%,同比+1391.82%。

光伏玻璃:需求转好,价格有望维持

光伏玻璃当前在产产线生产稳定,新产线点火节奏放缓,部分前期点火产线陆续达产,供应缓增。我们认为,近期或随着国内终端电站项目启动及海外订单跟进,下游组件厂家提升开工率下,光伏玻璃需求逐渐向好,库存有所下降,整体来看,价格有望继续保持稳定。

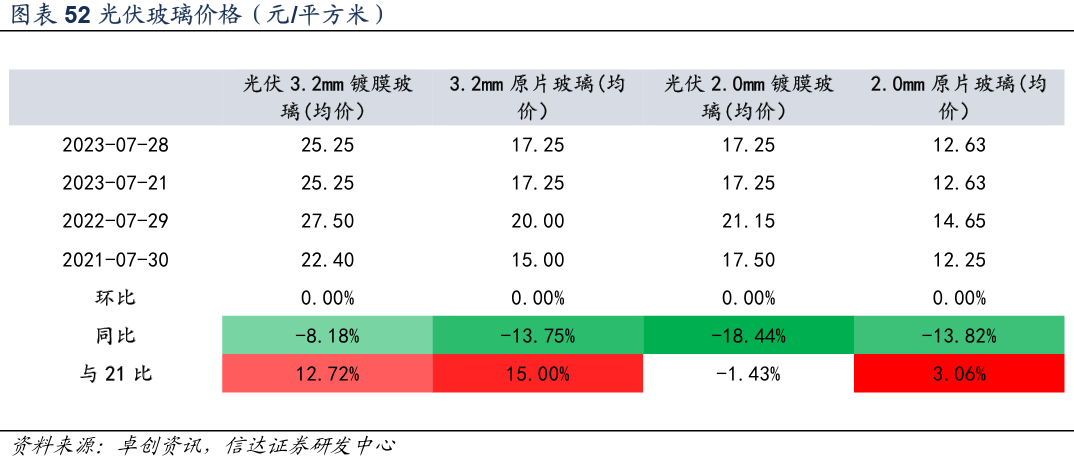

光伏玻璃价格连续四周稳定:截至2023年7月28日,光伏3.2mm镀膜玻璃(均价)为25.25元/平方米,环比-0%,同比-8.18%,3.2mm原片玻璃(均价)为17.25元/平方米,环比-0%,同比-13.75%,光伏2.0mm镀膜玻璃(均价)为17.25元/平方米,环比-0%,同比-18.44%,2.0mm原片玻璃(均价)为12.63元/平方米,环比-0%,同比-13.82%。

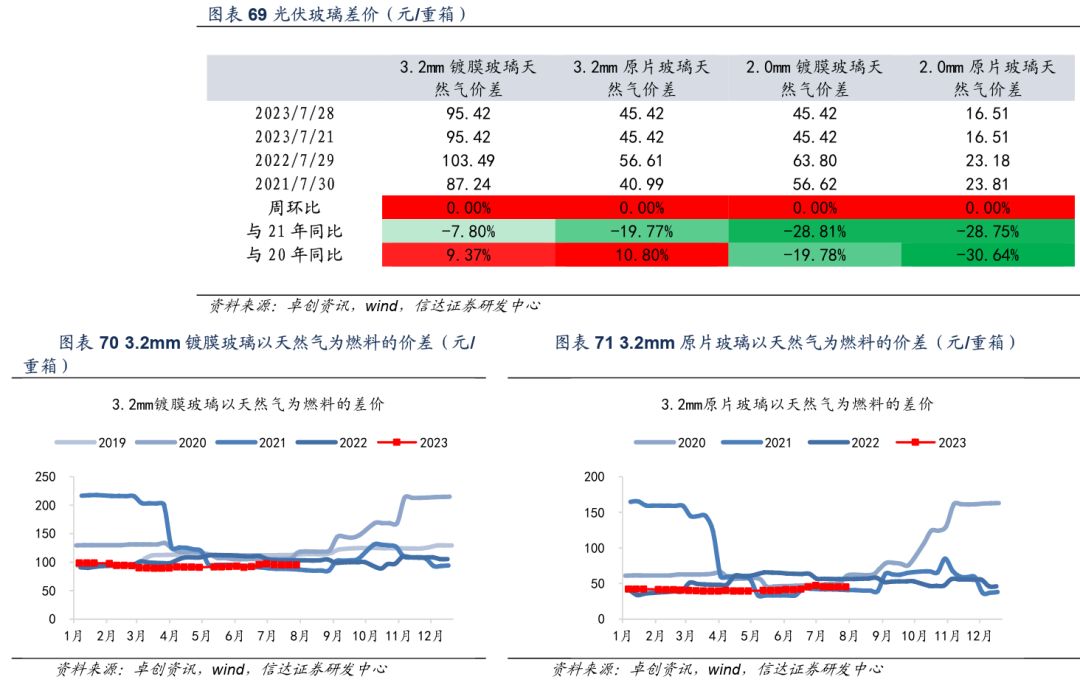

光伏玻璃差价基本稳定:截至2023年7月28日,3.2mm镀膜玻璃天然气价差95.42元/重箱,环比-0%,同比-7.8%,3.2mm原片玻璃天然气价差45.42元/重箱,环比-0%,同比-19.77%,2.0mm镀膜玻璃天然气价差45.42元/重箱,环比-0%,同比-28.81%,2.0mm原片玻璃天然气价差16.51元/重箱,环比-0%,同比-28.75%。

投资建议:

建议重点关注基建产业链中手握优质订单且具备资金实力的建筑央国企龙头(中特估主线不变),如中国建筑、中国铁建、中国中铁、中国交建、四川路桥、山东路桥、安徽建工等;水泥需求疲弱影响下,集中度有望进一步提升,建议关注水泥板块头部企业,如海螺水泥、冀东水泥、华新水泥等;近期住建部再次强调加快推进已售逾期难交付住宅项目建设交付,竣工边际改善有望持续,建议持续关注浮法玻璃龙头企业,此外,商务部促进家居消费政策文件将于近日印发,消费建材头部企业有望迎来复苏机会,相关标的如旗滨集团、三棵树、东方雨虹、坚朗五金、兔宝宝、北新建材、伟星新材等;建议关注稳健复苏的玻纤板块,后续供需格局有望改善的背景下,建议关注山东玻纤、中国巨石、长海股份、中材科技、宏和科技等;光伏高景气背景下建议关注亚玛顿、金晶科技、硅宝科技、回天新材;电力投资提速下建议关注中国电建、中国能建、苏文电能;“一带一路”十周年之际,国际工程项目订单需求有望提速,建议关注中工国际、中钢国际、中材国际、北方国际;减隔震行业扩容逻辑兑现的背景下推荐震安科技(赛道具备长期投资机会),建议关注天铁股份、时代新材、科顺股份;受益于下游电子等高景气板块,建议关注清洁室行业标的圣晖集成、柏诚股份、亚翔集成、太极实业;设计+AI场景有望随着技术提升而大幅提高经营效率,建议关注华建集团、华阳国际、华设集团。

风险提示:基建、房地产投资大幅下滑,原材料成本大幅波动。

报告正文

一、行业观点

行业观点:

政策发力稳地产,鼓励建企房企积极参与保障性住房建设、城中村改造和“平急两用”公共基础设施建设。近日,住房城乡建设部倪虹部长召开企业座谈会,会上,倪虹强调,稳住建筑业和房地产业两根支柱,对推动经济回升向好具有重要作用。要以工业化、数字化、绿色化为方向,大力推动建筑业持续健康发展,充分发挥建筑业“促投资、稳增长、保就业”的积极作用。要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。并指出要深化住房供给侧结构性改革,强化科技赋能,提高住房品质,为人民群众建造“好房子”。希望建筑企业和房地产企业积极参与保障性住房建设、城中村改造和“平急两用”公共基础设施建设,促进企业转型升级和高质量发展。

工程建设招投标有望进一步规范,重质量而非低价局面有望开启。近日,国家发展改革委办公厅等关于开展工程建设招标投标领域突出问题专项治理的通知发布。《通知》要求,着力破除制约各类所有制企业平等参与招标投标的不合理限制,纠治一批经营主体反映强烈的地方保护和市场分割的突出问题,推动一批重要法律法规规定落地落实,并在此基础上深入查找制度机制层面的短板弱项,加快形成一批务实管用的常态化长效化机制,营造公平公正、规范高效、阳光透明的招标投标市场环境。

水泥:价格跌势或将趋缓

上周全国水泥市场价格环比回落1.1%。价格下调区域主要是华东、中南、西南、西北地区。7月底,除部分地区台风影响较为明显,其他地区降雨强度有所减弱,下游需求略有提升,全国重点地区水泥企业出货率环比增加2.5个百分点。我们认为,价格方面,经过前期持续回落后,部分地区由于水泥价格已经跌至现金成本价格或趋于稳定,其他尚有利润空间的地区或继续小幅跌价。

价格连续十七周下降:截至2023年7月28日,全国主要城市水泥价格372.1元/吨,环比-1.11%,同比-11.88%。

出货率连续两周上升:截至2023年7月28日,全国水泥出货率为55.21%,环比+2.47pct,同比-8.84pct。

开工率连续三周下降:截至2023年7月27日,全国水泥开工率为46.88%,环比-0.84pct,同比-4.3pct。

水泥出库量提升:截至2023年7月25日,上周全国水泥出库量519.9万吨,环比+0.66%,同比-36.39%。其中,水泥直供量(基建)为200.9万吨,环比+1.01%,同比-13.03%;房建+民用水泥用量为319万吨,环比+0.44%,同比-45.6%。

库容比连续四周下降:截至2023年7月28日,全国水泥库容比为73.88%,环比-1.13pct,同比+1.19pct。

浮法玻璃:传统旺季迎需求预期,价格或继续上涨

上周国内浮法玻璃市场表现平稳,中下游需求有所放缓,价格小幅上升,但上升幅度趋缓。我们认为,从价差看目前行业利润维持尚可,后期重点关注下游地产端改善带来需求变动情况,8月份季节性较强,短期关注订单情况变化及其对市场需求的影响。

5mm浮法玻璃价格连续两周上升:截至2023年7月27日,全国5mm浮法白玻价格为101.97元/重箱,环比+0.91%,同比+16.31%。

玻璃库存连续三周下降:截至2023年7月27日,全国(小口径)玻璃库存为3224万重箱,环比-3%,同比-45%;全国(大口径)玻璃库存为4455万重箱,环比-4%,同比-40%。

5mm浮法玻璃价差继续提升:截至2023年7月27日,5mm浮法玻璃天然气价差为39.57元/重箱,环比+2.37%,同比+105.23%;5mm浮法玻璃石油焦价差为58.99元/重箱,环比+2.84%,同比+300.58%;5mm浮法玻璃重油价差为40.58元/重箱,环比+2.74%,同比+1391.82%。

光伏玻璃:需求转好,价格有望维持

光伏玻璃当前在产产线生产稳定,新产线点火节奏放缓,部分前期点火产线陆续达产,供应缓增。我们认为,近期或随着国内终端电站项目启动及海外订单跟进,下游组件厂家提升开工率下,光伏玻璃需求逐渐向好,库存有所下降,整体来看,价格有望继续保持稳定。

光伏玻璃价格连续四周稳定:截至2023年7月28日,光伏3.2mm镀膜玻璃(均价)为25.25元/平方米,环比-0%,同比-8.18%,3.2mm原片玻璃(均价)为17.25元/平方米,环比-0%,同比-13.75%,光伏2.0mm镀膜玻璃(均价)为17.25元/平方米,环比-0%,同比-18.44%,2.0mm原片玻璃(均价)为12.63元/平方米,环比-0%,同比-13.82%。

光伏玻璃差价基本稳定:截至2023年7月28日,3.2mm镀膜玻璃天然气价差95.42元/重箱,环比-0%,同比-7.8%,3.2mm原片玻璃天然气价差45.42元/重箱,环比-0%,同比-19.77%,2.0mm镀膜玻璃天然气价差45.42元/重箱,环比-0%,同比-28.81%,2.0mm原片玻璃天然气价差16.51元/重箱,环比-0%,同比-28.75%。

投资建议:

建议重点关注基建产业链中手握优质订单且具备资金实力的建筑央国企龙头(中特估主线不变),如中国建筑、中国铁建、中国中铁、中国交建、四川路桥、山东路桥、安徽建工等;水泥需求疲弱影响下,集中度有望进一步提升,建议关注水泥板块头部企业,如海螺水泥、冀东水泥、华新水泥等;近期住建部再次强调加快推进已售逾期难交付住宅项目建设交付,竣工边际改善有望持续,建议持续关注浮法玻璃龙头企业,此外,商务部促进家居消费政策文件将于近日印发,消费建材头部企业有望迎来复苏机会,相关标的如旗滨集团、三棵树、东方雨虹、坚朗五金、兔宝宝、北新建材、伟星新材等;建议关注稳健复苏的玻纤板块,后续供需格局有望改善的背景下,建议关注山东玻纤、中国巨石、长海股份、中材科技、宏和科技等;光伏高景气背景下建议关注亚玛顿、金晶科技、硅宝科技、回天新材;电力投资提速下建议关注中国电建、中国能建、苏文电能;“一带一路”十周年之际,国际工程项目订单需求有望提速,建议关注中工国际、中钢国际、中材国际、北方国际;减隔震行业扩容逻辑兑现的背景下推荐震安科技(赛道具备长期投资机会),建议关注天铁股份、时代新材、科顺股份;受益于下游电子等高景气板块,建议关注清洁室行业标的圣晖集成、柏诚股份、亚翔集成、太极实业;设计+AI场景有望随着技术提升而大幅提高经营效率,建议关注华建集团、华阳国际、华设集团。

二、水泥行业数据跟踪

(一) 价格

1.主要城市水泥价格

截至2023年7月28日,全国主要城市水泥价格372.1元/吨,环比-1.11%,同比-11.88%;华北主要城市水泥价格380元/吨,环比-0%,同比-19.49%;东北主要城市水泥价格346.67元/吨,环比-0%,同比-19.38%;华东主要城市水泥价格358.57元/吨,环比-1.38%,同比-13.6%;中南主要城市水泥价格355.83元/吨,环比-2.29%,同比-10.67%;西南主要城市水泥价格356.25元/吨,环比-0.7%,同比+3.64%;西北主要城市水泥价格420.83元/吨,环比-1.37%,同比-8.84%。

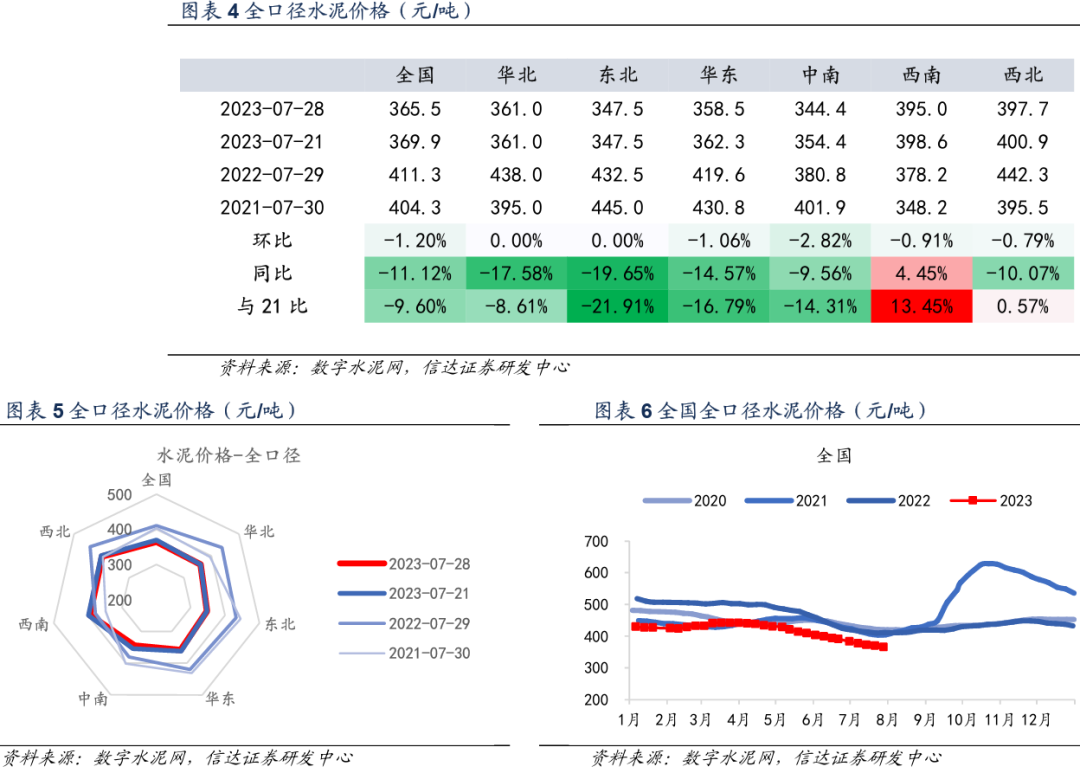

2. 全口径水泥价格

截至2023年7月28日,全国全口径水泥价格365.5元/吨,环比-1.2%,同比-11.12%;华北全口径水泥价格361元/吨,环比-0%,同比-17.58%;东北全口径水泥价格347.5元/吨,环比-0%,同比-19.65%;华东全口径水泥价格358.46元/吨,环比-1.06%,同比-14.57%;中南全口径水泥价格344.44元/吨,环比-2.82%,同比-9.56%;西南全口径水泥价格395元/吨,环比-0.91%,同比+4.45%;西北全口径水泥价格397.73元/吨,环比-0.79%,同比-10.07%。

(二) 供给

1. 全国水泥产量

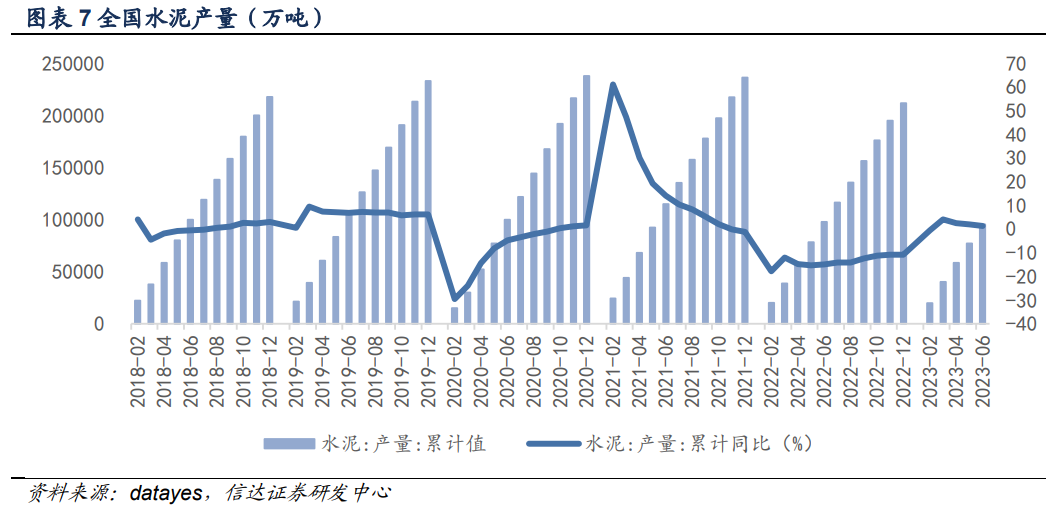

截至2023年6月,全国水泥累计产量95300.26132万吨,同比1.3%。

2.分区域产量

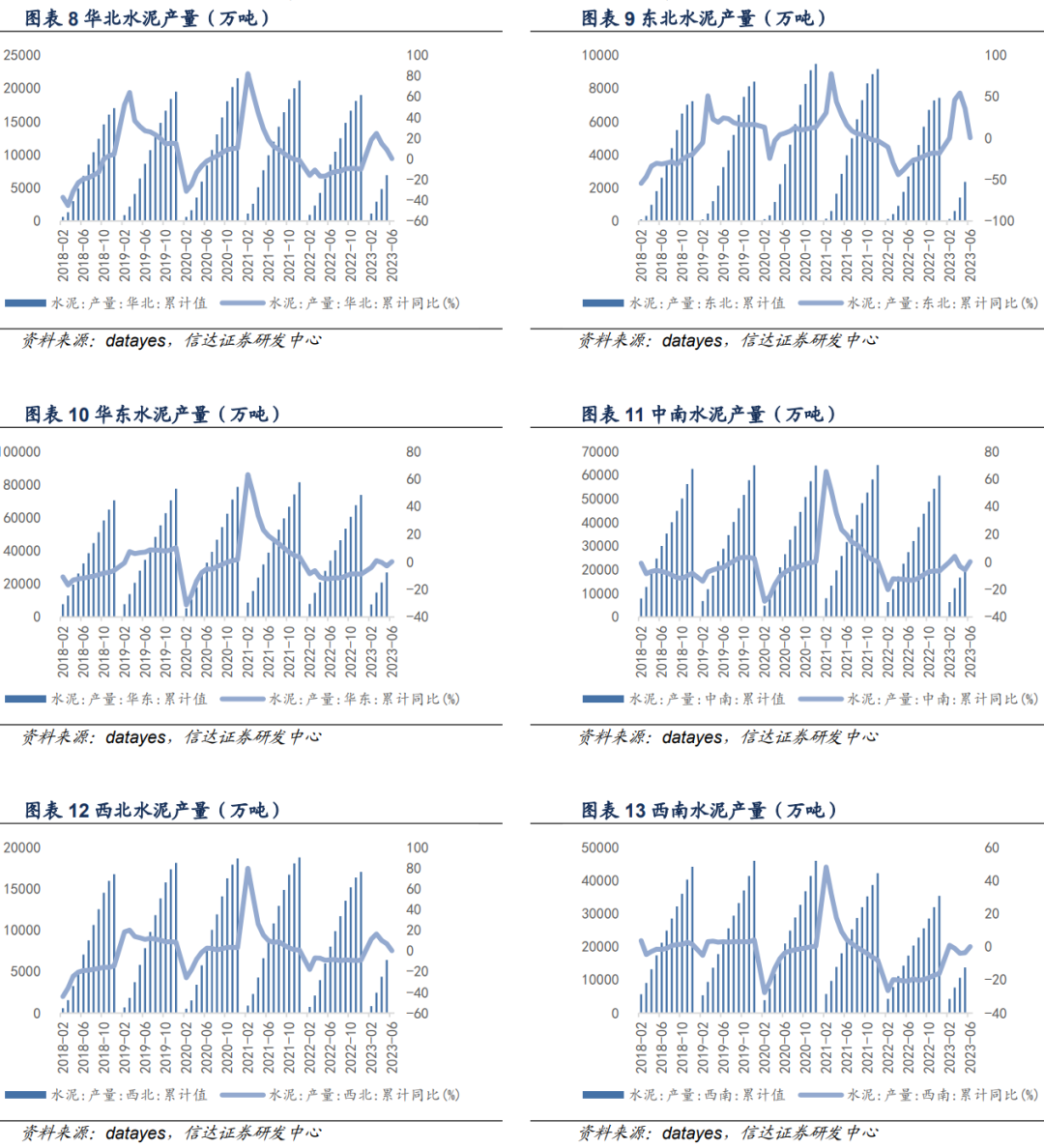

截至2023年5月,华北水泥累计产量6870.63147万吨,同比8.57%。东北水泥累计产量2352.52681万吨,同比35.63%。华东水泥累计产量26741.8233万吨,同比-3.24%。中南水泥累计产量21072.56145万吨,同比-6.02%。西南水泥累计产量13714.46721万吨,同比-3.7%。西北水泥累计产量6389.09813万吨,同比6.79%。

(三) 需求

1.水泥出货率

截至2023年7月28日,全国水泥出货率为55.21%,环比+2.47pct,同比-8.84pct,华北水泥出货率为48.75%,环比+3.13pct,同比-10pct,东北水泥出货率为43.75%,环比+1.25pct,同比-10pct,华东水泥出货率为64.57%,环比+5.22pct,同比-6.52pct,华中水泥出货率为56.36%,环比+0.91pct,同比-7.27pct,华南水泥出货率为61.88%,环比+11.88pct,同比-16.25pct,西南水泥出货率为39.5%,环比-9.5pct,同比-17.5pct,西北水泥出货率为52.22%,环比+2.22pct,同比+1.11pct。

2.水泥开工率

截至2023年7月27日,全国水泥开工率为46.88%,环比-0.84pct,同比-4.3pct,华北水泥开工率为38.5%,环比-0pct,同比-4.5pct,华东水泥开工率为54.38%,环比-0.31pct,同比-6.87pct,中南水泥开工率为46.07%,环比+1.43pct,同比-6.79pct,西南水泥开工率为42.22%,环比-5.56pct,同比-11.67pct,西北水泥开工率为58.89%,环比-0.55pct,同比+7.78pct,东北水泥开工率为41.25%,环比-0pct,同比-3.75pct。

3.水泥出库量

截至2023年7月25日,上周全国水泥出库量519.9万吨,环比+0.66%,同比-36.39%。其中,水泥直供量(基建)为200.9万吨,环比+1.01%,同比-13.03%;房建+民用水泥用量为319万吨,环比+0.44%,同比-45.6%。

水泥出库量年度累计12468.3万吨,同比-18.72%;水泥直供量(基建)年度累计(自2月28日周度起)3579.4万吨,同比+11.27%;房建+民用水泥用量年度累计(自2月28日周度起)6963.65万吨,同比-27.57%。

(四) 库存

截至2023年7月28日,全国水泥库容比为73.88%,环比-1.13pct,同比+1.19pct;华北水泥库容比为76.36%,环比-0.91pct,同比+0.91pct;东北水泥库容比为71.88%,环比-0pct,同比-5.63pct;西北水泥库容比为75%,环比-2.22pct,同比+1.67pct。华东水泥库容比为75.21%,环比-0.42pct,同比+5.63pct;中南水泥库容比为76.5%,环比-1pct,同比+3.75pct;西南水泥库容比为60.63%,环比-3.75pct,同比-11.88pct。

三、玻璃行业数据跟踪

(一)价格

1. 5mm浮法白玻

截至2023年7月27日,全国5mm浮法白玻价格为101.97元/重箱,环比+0.91%,同比+16.31%,华北5mm浮法白玻价格为92.84元/重箱,环比+0.52%,同比+18.3%,华中5mm浮法白玻价格为97元/重箱,环比+2.46%,同比+22.27%,华东5mm浮法白玻价格为108.02元/重箱,环比+0.6%,同比+15.98%,华南5mm浮法白玻价格为109.67元/重箱,环比-0%,同比+13.44%,西南5mm浮法白玻价格为105.5元/重箱,环比+1.32%,同比+18.87%。东北5mm浮法白玻价格为89.5元/重箱,环比+1.13%,同比+9.15%,西北5mm浮法白玻价格为89.5元/重箱,环比-0%,同比+10.49%。

2. 光伏玻璃

截至2023年7月28日,光伏3.2mm镀膜玻璃(均价)为25.25元/平方米,环比-0%,同比-8.18%,3.2mm原片玻璃(均价)为17.25元/平方米,环比-0%,同比-13.75%,光伏2.0mm镀膜玻璃(均价)为17.25元/平方米,环比-0%,同比-18.44%,2.0mm原片玻璃(均价)为12.63元/平方米,环比-0%,同比-13.82%。

(二)库存

截至2023年7月27日,全国(小口径)玻璃库存为3224万重箱,环比-3%,同比-45%;全国(大口径)玻璃库存为4455万重箱,环比-4%,同比-40%。

(三)产能

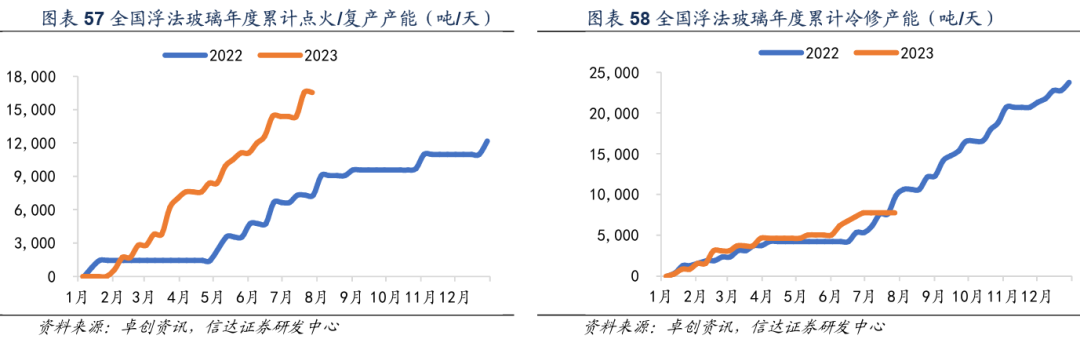

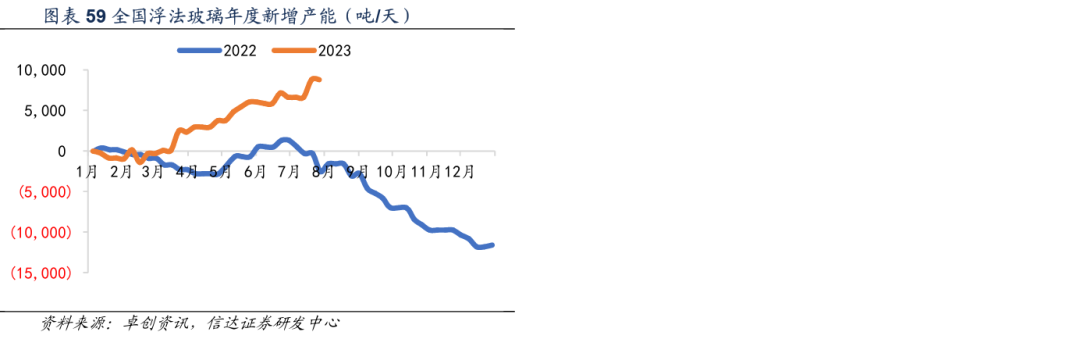

截至2023年7月27日,浮法玻璃全国年度累计点火/复产16550吨/天,年度累计冷修7760吨/天,年度新增产能8790吨/天。年度新增产能同比去年多增11325吨/天。

(四)成本

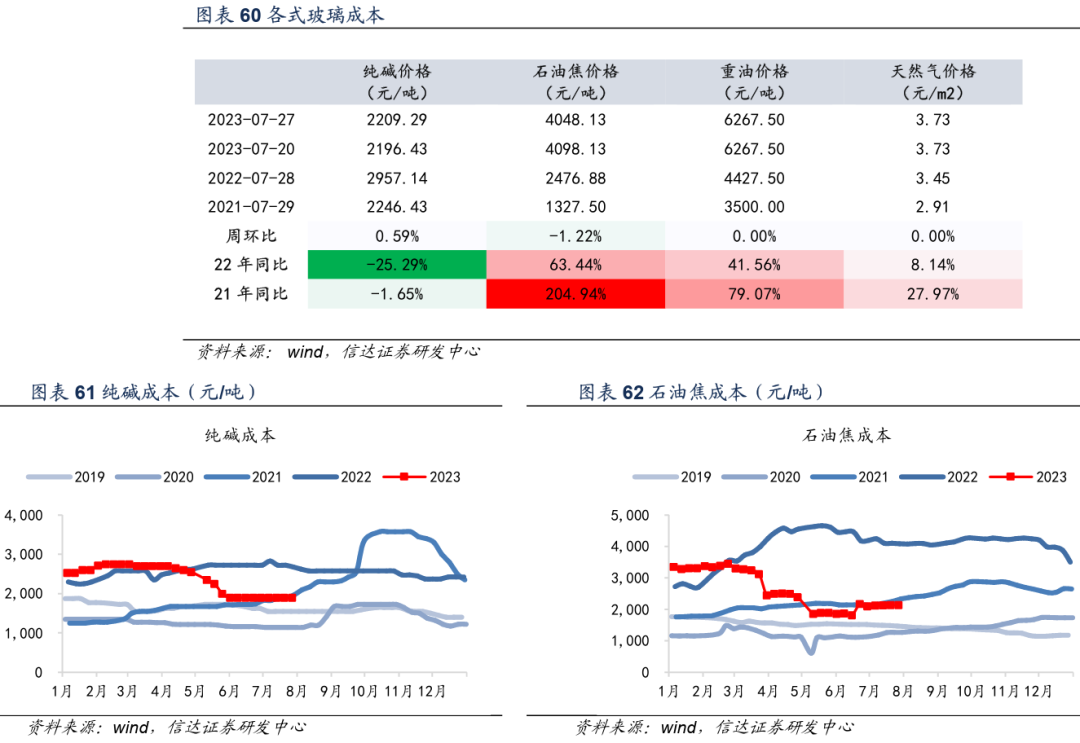

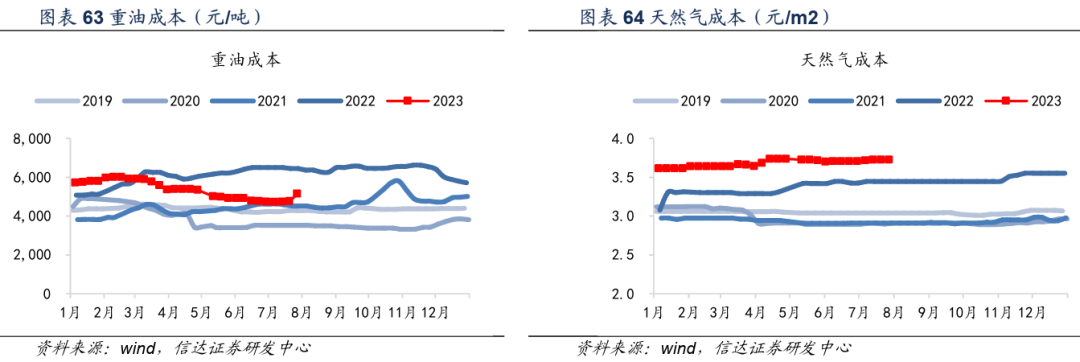

截至2023年7月27日,纯碱价格(元/吨)为2209.29,环比+0.59%,同比-25.29%,石油焦价格(元/吨)为4048.13,环比-1.22%,同比+63.44%,重油价格(元/吨)为6267.5,环比-0%,同比+41.56%,天然气价格(元/m2)为3.73,环比-0%,同比+8.14%。

(四)利润(差价)

1. 5mm浮法玻璃

截至2023年7月27日,5mm浮法玻璃天然气价差为39.57元/重箱,环比+2.37%,同比+105.23%;5mm浮法玻璃石油焦价差为58.99元/重箱,环比+2.84%,同比+300.58%;5mm浮法玻璃重油价差为40.58元/重箱,环比+2.74%,同比+1391.82%。

2.光伏玻璃

截至2023年7月28日,3.2mm镀膜玻璃天然气价差95.42元/重箱,环比-0%,同比-7.8%,3.2mm原片玻璃天然气价差45.42元/重箱,环比-0%,同比-19.77%,2.0mm镀膜玻璃天然气价差45.42元/重箱,环比-0%,同比-28.81%,2.0mm原片玻璃天然气价差16.51元/重箱,环比-0%,同比-28.75%。

四、钢材、工程机械、建筑订单数据跟踪

(一)钢材

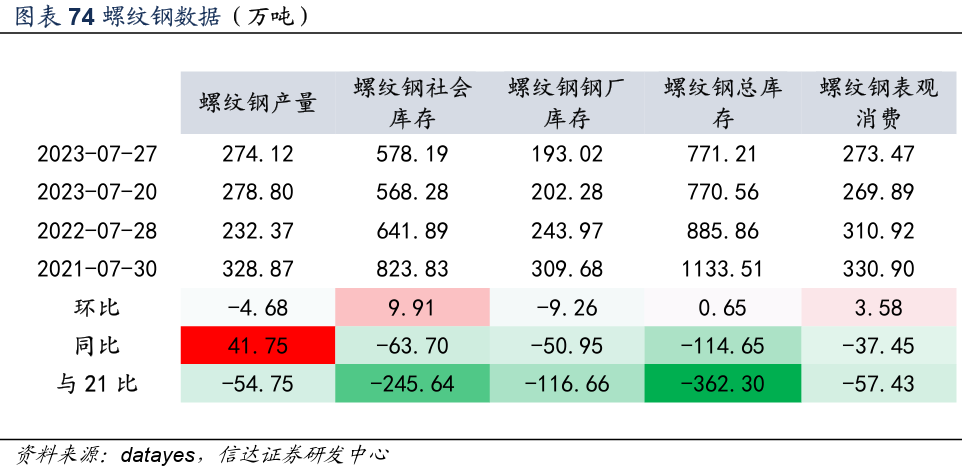

1.螺纹钢

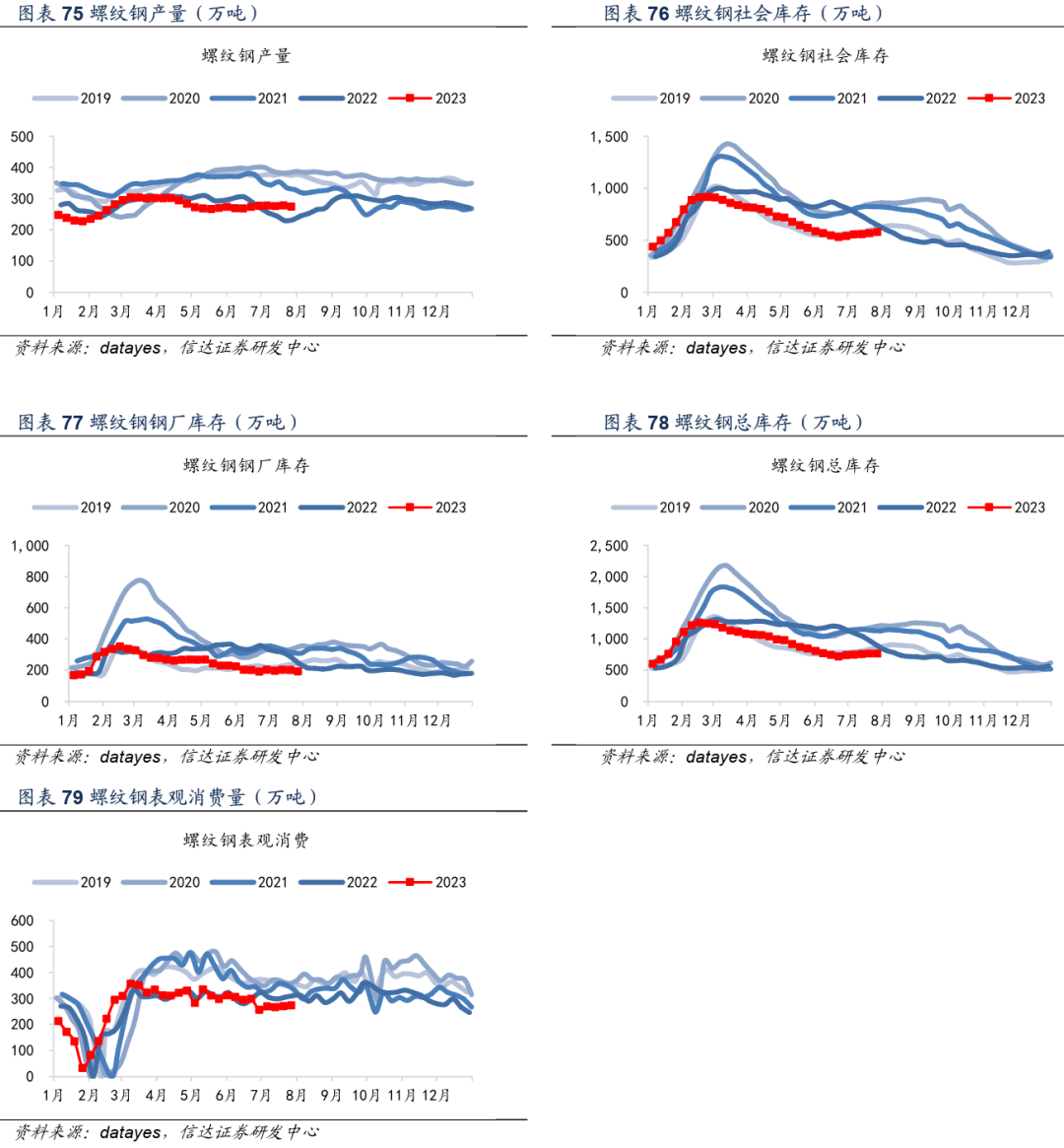

截至2023年7月27日,螺纹钢产量274.12万吨,环比-4.68万吨,同比+41.75万吨;螺纹钢社会库存578.19万吨,环比+9.91万吨,同比-63.7万吨;螺纹钢钢厂库存193.02万吨,环比-9.26万吨,同比-50.95万吨;螺纹钢总库存771.21万吨,环比+0.65万吨,同比-114.65万吨;螺纹钢表观消费273.47万吨,环比+3.58万吨,同比-37.45万吨。

2.线材

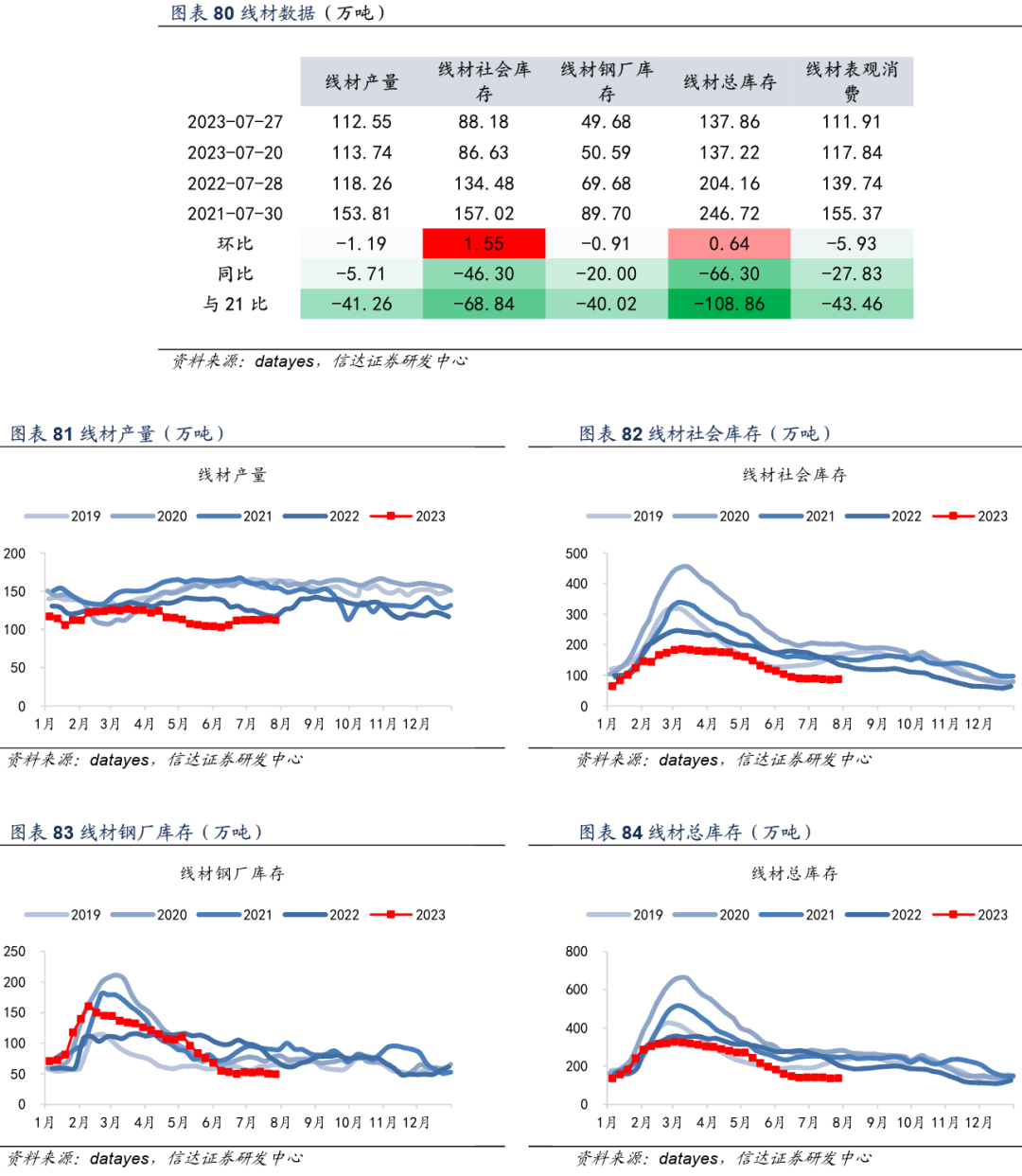

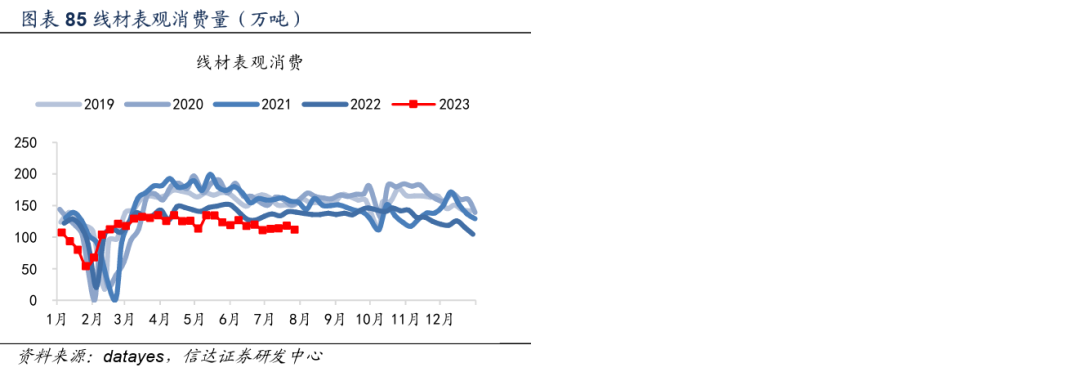

截至2023年7月27日,线材产量112.55万吨,环比-1.19万吨,同比-5.71万吨;线材社会库存88.18万吨,环比+1.55万吨,同比-46.3万吨;线材钢厂库存49.68万吨,环比-0.91万吨,同比-20万吨;线材总库存137.86万吨,环比+0.64万吨,同比-66.3万吨;线材表观消费111.91万吨,环比-5.93万吨,同比-27.83万吨。

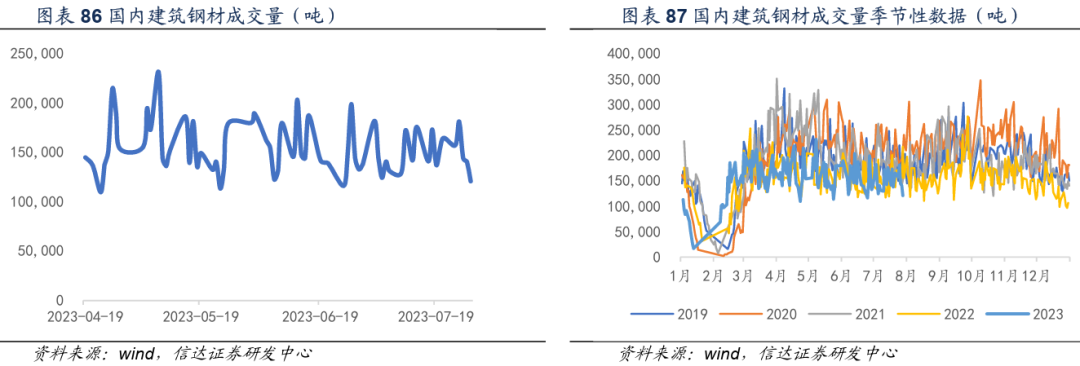

3.建筑钢材成交量

截至2023年7月28日,上周全国建筑钢材成交量日均值为148698.8吨,去年同期周全国建筑钢材成交量日均值为171236.4吨,同比-13.16%。

(二)工程机械

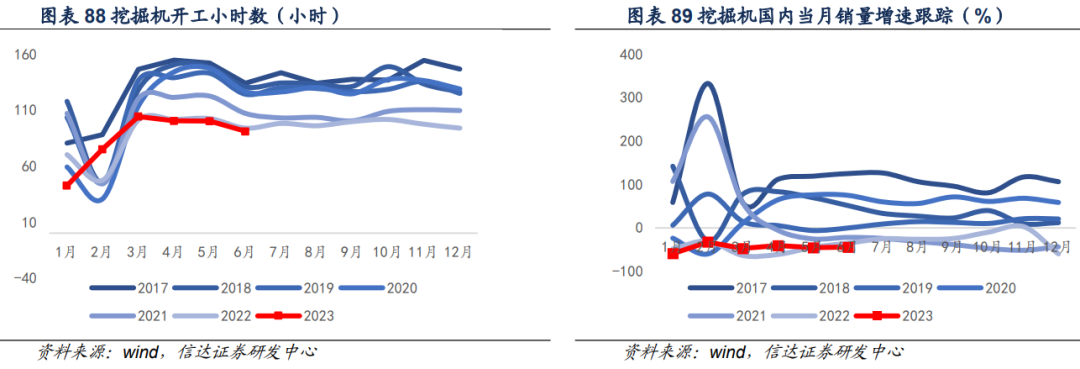

截至2023年6月,挖掘机销量(国内)当月销量为6098台,同比-44.7%。

截至2023年6月,挖掘机开工小时数当月值为90.8小时,同比-2.9小时,累计值为512.8小时,同比-0.58%。

(三)建筑订单

1.月度订单数据

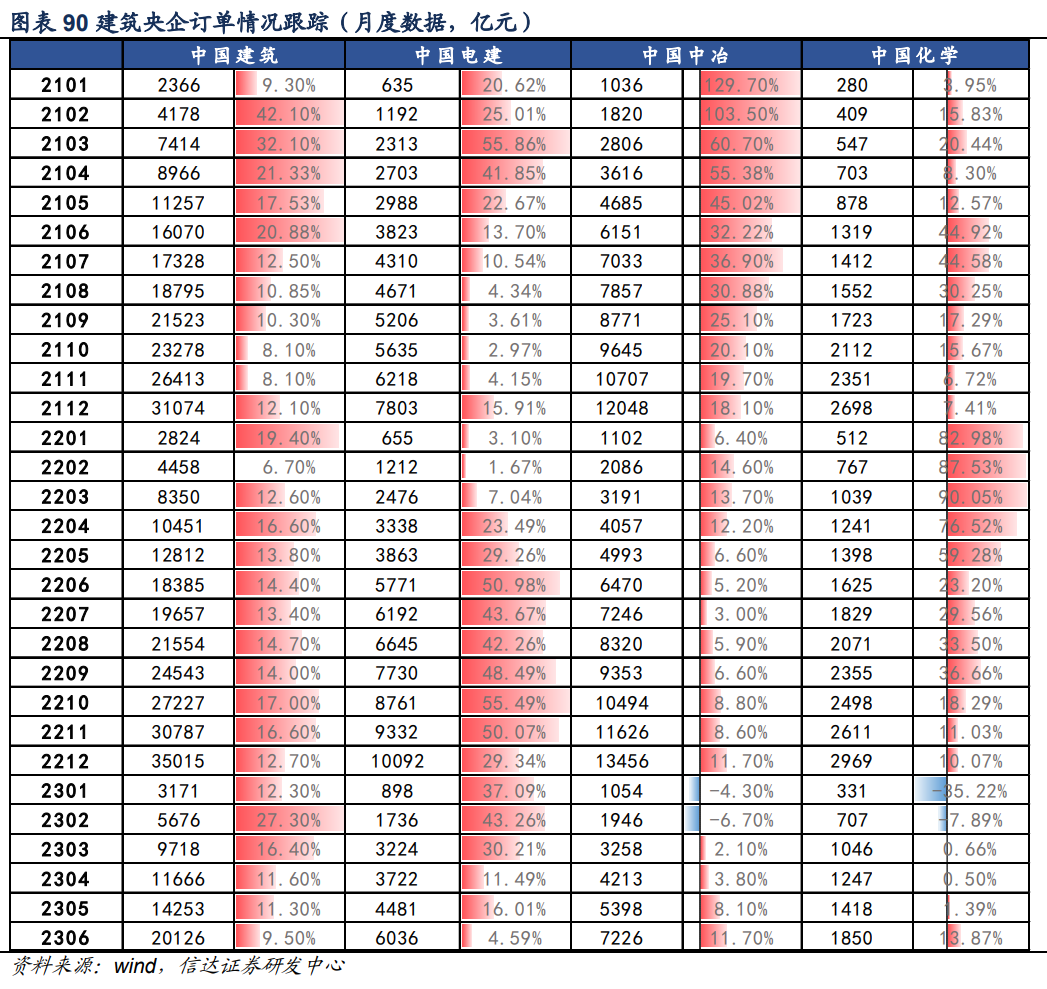

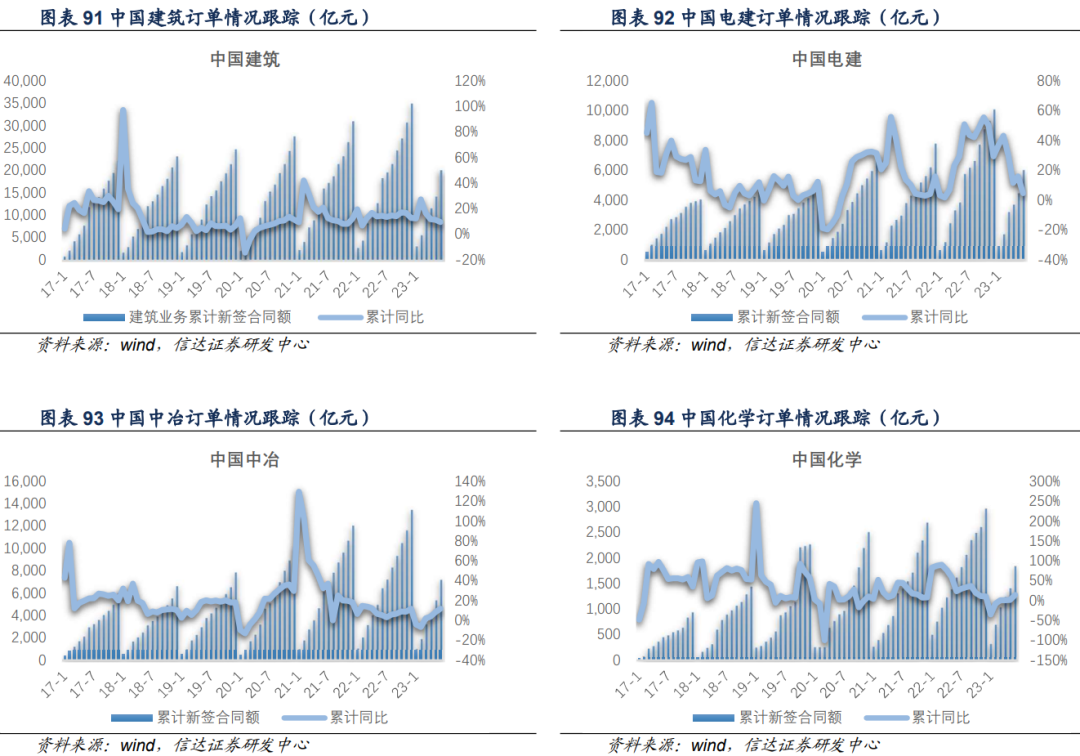

截至2023年6月,中国建筑2023年1-6月建筑业务累计新签合同额20126亿元,同比增加9.50%;中国电建2023年1-6月累计新签合同额6036亿元,同比增加4.59%;中国中冶2023年1-6月累计新签合同额7226亿元,同比增加11.70%;中国化学2023年1-6月累计新签合同额1850亿元,同比增加13.87%。

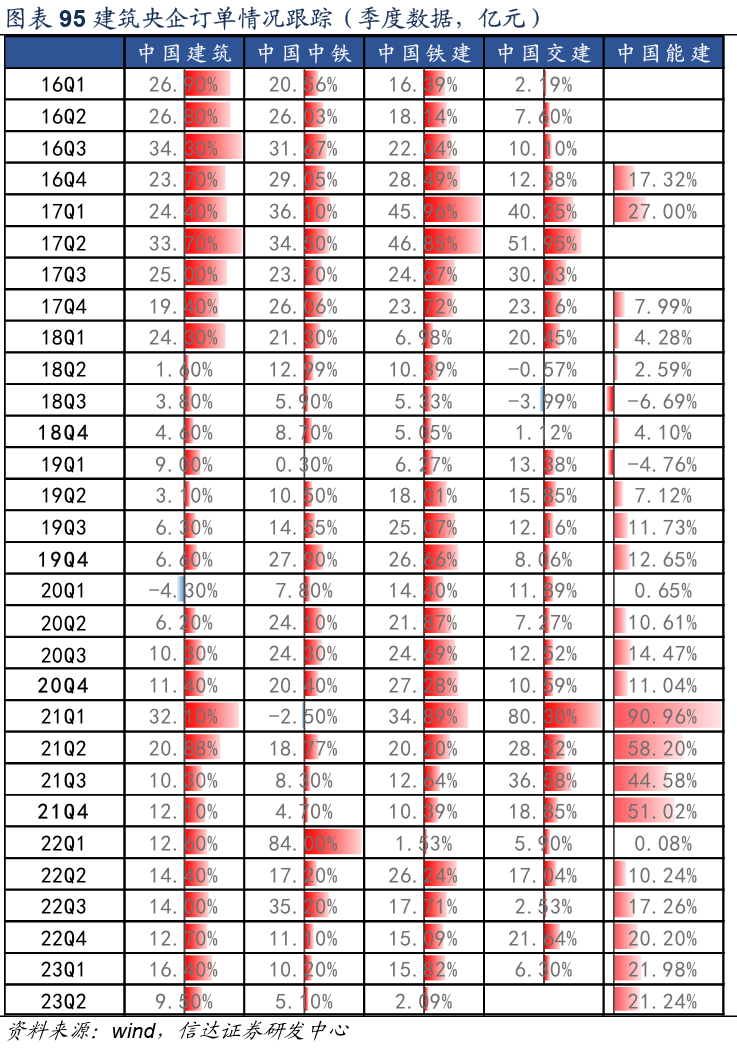

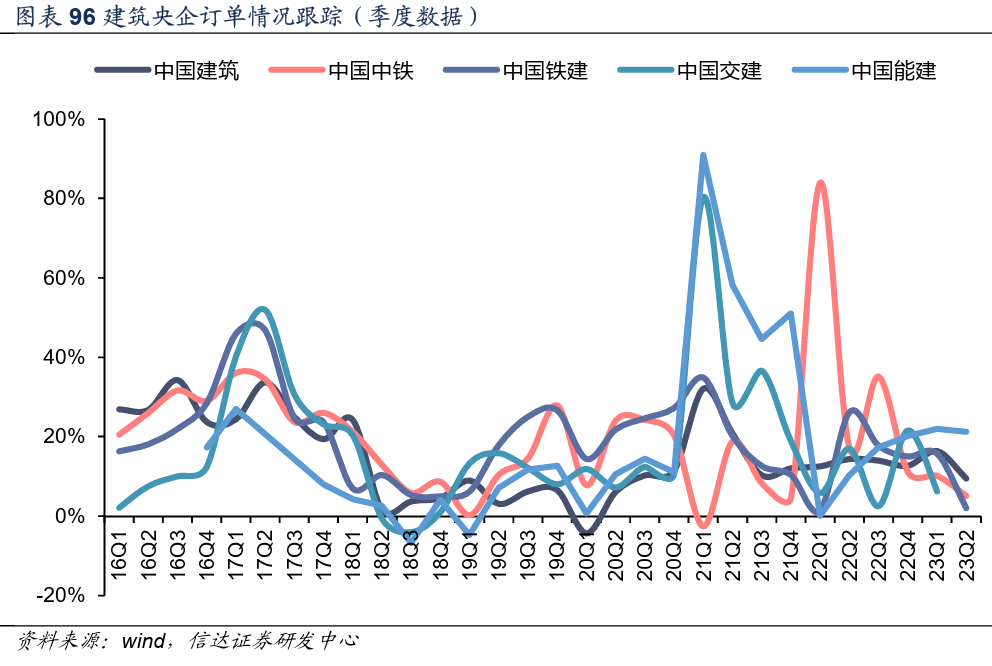

2.季度订单数据

央企季度订单(截至2023年二季度),中国建筑23Q2新签订单累计增速为9.50%;中国中铁23Q2新签订单累计增速为5.10%;中国铁建23Q1新签订单累计增速为2.09%;中国交建23Q1新签订单累计增速为6.30%;中国能建23Q2新签订单累计增速为21.24 %。

五、风险提示

基建、房地产投资大幅下滑,原材料成本大幅波动。

本文源自报告:《关注城中村改造和“平急两用”公共基础设施建设需求释放》

报告发布时间:2023年07月31日

发布报告机构:信达证券研究开发中心

报告作者:任菲菲 S1500522020002

https://www.cindasc.com

信达证券股份有限公司

研究开发中心 - 建筑建材研究团队

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。