周运行点评及投资建议

继续看好建材板块估值修复机会。当前子行业跟踪及投资建议如下:

其他建材:地产政策预期向上,带来预期改善和信心修复,有望使地产链逐步走出底部修复,短期来看去年下半年低基数效应持续,成本端利好带来的毛利率改善预计继续显现,同时在需求相对弱复苏的背景下,供给侧的出清也会继续,部分优质企业有望受益前期渠道和多品类的布局,市占率有望加速提升,中长期来看受益存量房需求逐步释放,行业集中度提升,细分龙头中长期成长空间依旧很大,中长期成长逻辑依旧,目前估值处于低位,建议选择细分领域龙头构建组合,逐步走向渠道和产品多元化布局的公司,推荐东方雨虹、三棵树、坚朗五金、伟星新材、兔宝宝、科顺股份、铝模板行业。

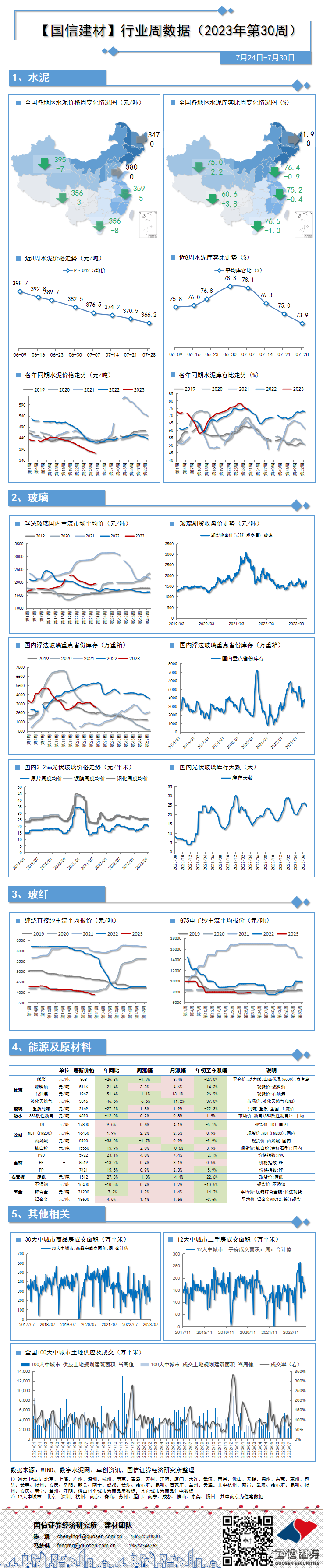

水泥:7月底除部分地区台风影响较为明显,其他地区降雨强度有所减弱,下游需求略有提升,目前已跌到现金成本区域的水泥价格趋于稳定,行业运行有望逐步企稳。随着政治局会议强调逆周期调节,下半年稳增长有望加码,水泥需求预期改善,目前板块基金持仓和估值水平均处于历史低位,高股息率下具备有良好的安全边际,推荐海螺水泥、华新水泥、上峰水泥、天山股份、冀东水泥、塔牌集团、万年青。

玻璃:①浮法玻璃:本周价格零星上涨,中下游消化社会库存,随着后期季节性走强,预计浮法厂以维持出货为主,市场价格偏稳运行;下半年竣工需求仍有望保持韧性,建议积极关注旺季需求前释放和库存去化情况,推荐旗滨集团、南玻A。②光伏玻璃:本周交投良好,库存缓降。随着国内终端电站项目启动及海外订单跟进,需求持续向好,厂家库存下降。开工提升集中在二三线组件厂家,库存偏高,价格上涨支撑有限,预计短期交投继续好转,价格稳定为主。

玻纤:①无碱粗纱市场价格走稳,个别厂报价下探。深加工厂新增订单一般,在产产能平稳,企业延续累库形势。8月计划外冷修产线或将增加,在产产能存削弱预期,市场供需矛盾或将改善。预计短期粗纱市场行情稳中偏弱运行。②电子纱多数厂商出货平稳,价格基本维稳。下半年部分池窑线存冷修计划,加之成本端支撑较强,多数企业亏损情况下,厂家价格短期暂稳为主;下半年基建、风电景气度向好,叠加低基数下出口同比改善,龙头企业受益产品结构优势,盈利有望率先回升,推荐中国巨石,中材科技。

风险提示:基建地产运行低于预期;成本上涨超预期;供给超预期

一周数据

本文选自于国信建材研究团队2023年7月31日发布的《政策持续加码,继续看好建材板块估值修复机会》,详细报告可点击底部“阅读原文”

近期月度策略 ▼

《2023年7月投资策略:中报窗口期,关注业绩表现突出的优质龙头标的》——2023-07-20

《2023年6月投资策略:政策预期提升助力估值修复,把握底部布局机会》——2023-06-15

《2023年5月投资策略:曙光已现,关注优质地产链企业底部配置机会》——2023-05-11

《2023年4月投资策略:弱复苏预期下,关注地产链头部企业基本面改善》——2023-04-11

《2023年3月投资策略:复苏仍在继续,地产链头部企业调整即买入良机》——2023-03-14

《2023年2月投资策略:当前时点地产链头部企业依旧是板块配置重点,关注复工节奏和需求复苏》——2023-02-15

《2023年1月投资策略:新周期逐步开启,地产链仍可积极做多》——2023-01-10

《2022年11月投资策略:积极信号初显,建议积极做多地产链头部企业》——2022-11-08

《2022年10月投资策略:最差时候已经过去,建议积极做多地产链头部企业》——2022-10-11

《2022年9月投资策略:政策面、基本面底已现,关注优质头部企业》——2022-09-09

《2022年8月投资策略:传统旺季即将来临,关注需求恢复节奏》——2022-08-08

《2022年7月投资策略:关注基建地产修复回暖,重申中期策略观点》——2022-07-12

《2022年6月投资策略:复工复产快速推进,静待未来需求释放》——2022-06-06

《2022年5月投资策略:“稳增长”释放积极信号,把握二季度投资窗口期》——2022-05-09

《2022年4月投资策略:需求复苏节奏偏慢,“稳增长”仍可持续关注》——2022-03-31

《2022年3月投资策略:下游需求陆续开启,关注优质低估值龙头》——2022-03-06

《2022年2月投资策略:把握投资“稳增长”的窗口期》——2022-02-09

《2022年1月投资策略:淡季临近,重申年度观点“聚势谋远,向新而生”》——2022-01-05

行业投资策略 ▼

《建材行业2023年投资策略:新的开始,新的征程》——2022-12-07

《建材行业2022年中期投资策略:处变守定,行稳向新》——2022-07-03

《建材行业2022年投资策略:聚势谋远,向新而生》——2021-12-28

《建材行业2021年中期投资策略:分化与进化》——2021-07-21

《建材行业2021年投资策略:新结构,新机遇》——2020-11-30

《建材行业2020年中期投资策略:恰逢其时,大有可为》——2020-07-08

《建材行业2020年投资策略:行稳致远,进而有为》——2019-12-10

《建材行业2019年中期投资策略:暮色苍茫看劲松,乱云飞渡仍从容》——2019-06-27

《建材行业2019年投资策略:远山初见疑无路,曲径徐行渐有村》——2018-12-25

证券分析师:陈颖

E-MAIL:chenying4@guosen.com.cn

证券投资咨询执业资格证书编码:S0980518090002

证券分析师:冯梦琪

E-MAIL:fengmq@guosen.com.cn

证券投资咨询执业资格证书编码:S0980521040002

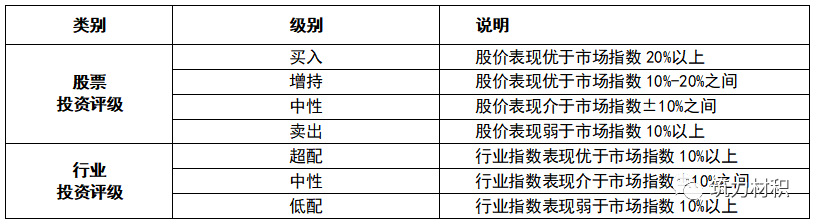

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:筑力材积)为国信证券股份有限公司经济研究所(建材行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所建材小组名义注册的、或含有“国信证券研究建材小组”及相关信息的其他订阅号均不是国信证券经济研究所建材小组官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

↓↓ 关注我们,获取更多精彩内容 ↓↓