大中华区 写字楼供应 需求前沿趋势 -戴德梁行 -房地产

PDF文件请按文末指引索取

摘要

报告介绍

大中华区甲级写字楼

大中华区甲级写字楼

现况概览

未来趋势

六大写字楼市场

北京写字楼前沿趋势

上海写字楼前沿趋势

深圳写字楼前沿趋势

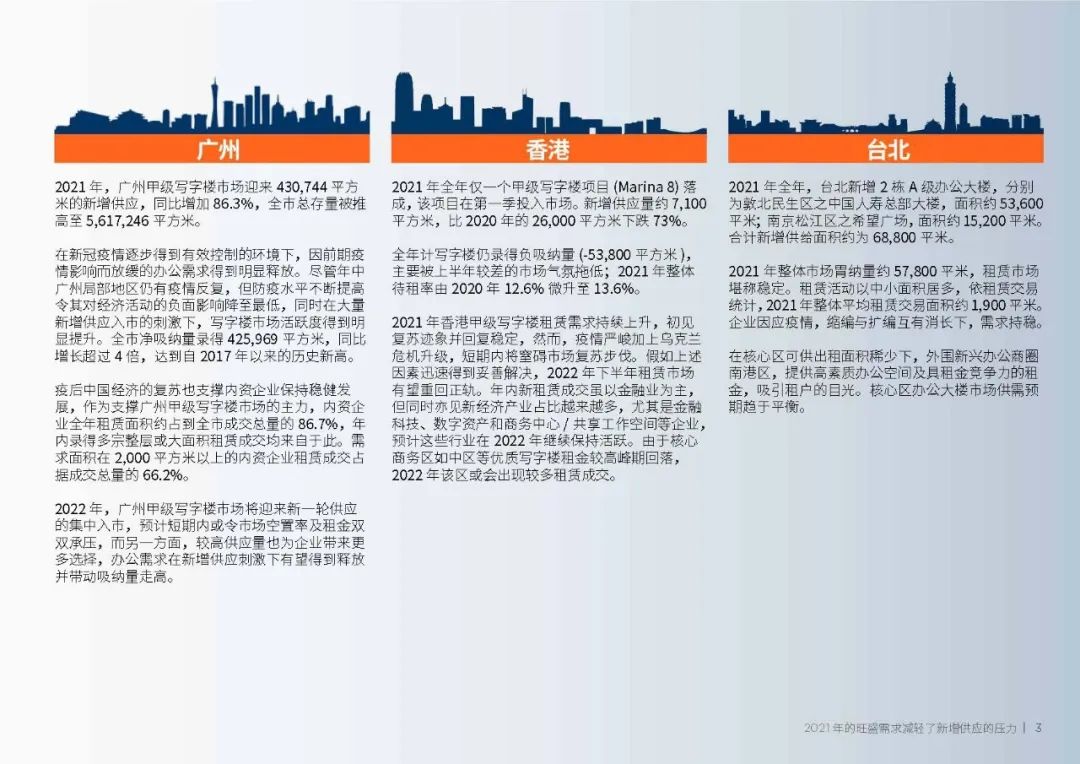

广州写字楼前沿趋势

香港写字楼前沿趋势

台北写字楼前沿趋势

要点总结

地产老雷

一条爱分享的地产老狗

搜索不易,望诸位多多支持

无需赞助打赏,下方KA就是最大的鼓励

承蒙厚爱,感激不尽!

(点进去停留 3~5秒 退出即可)

市场概览

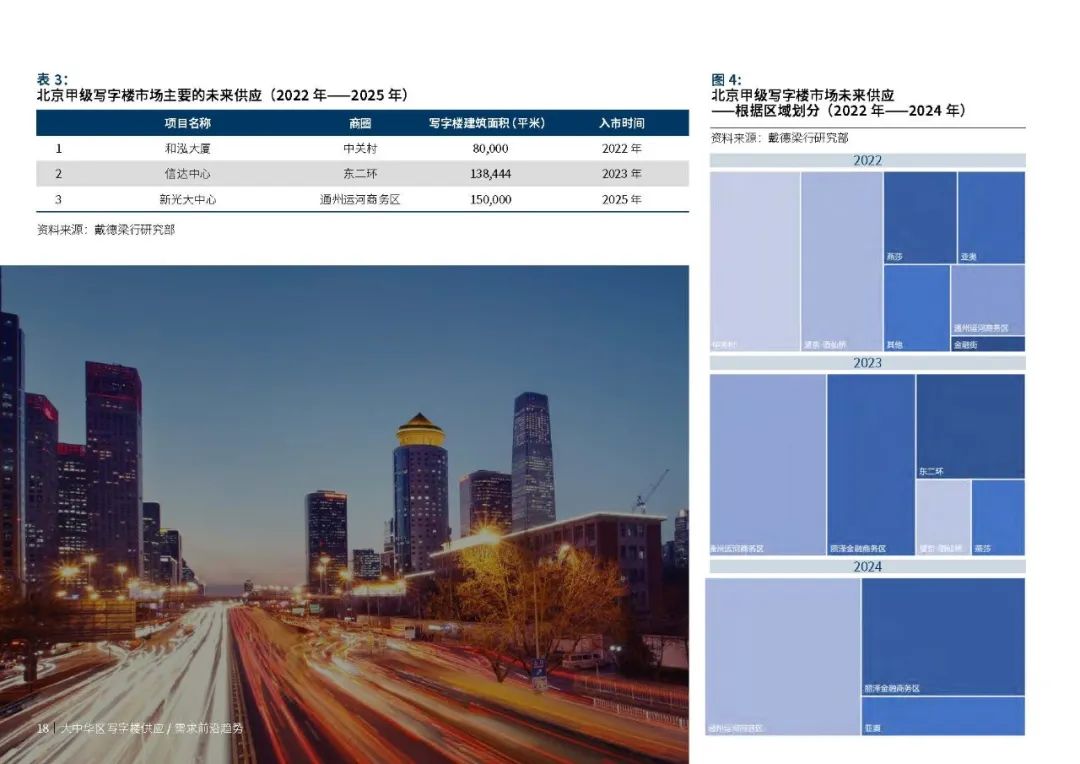

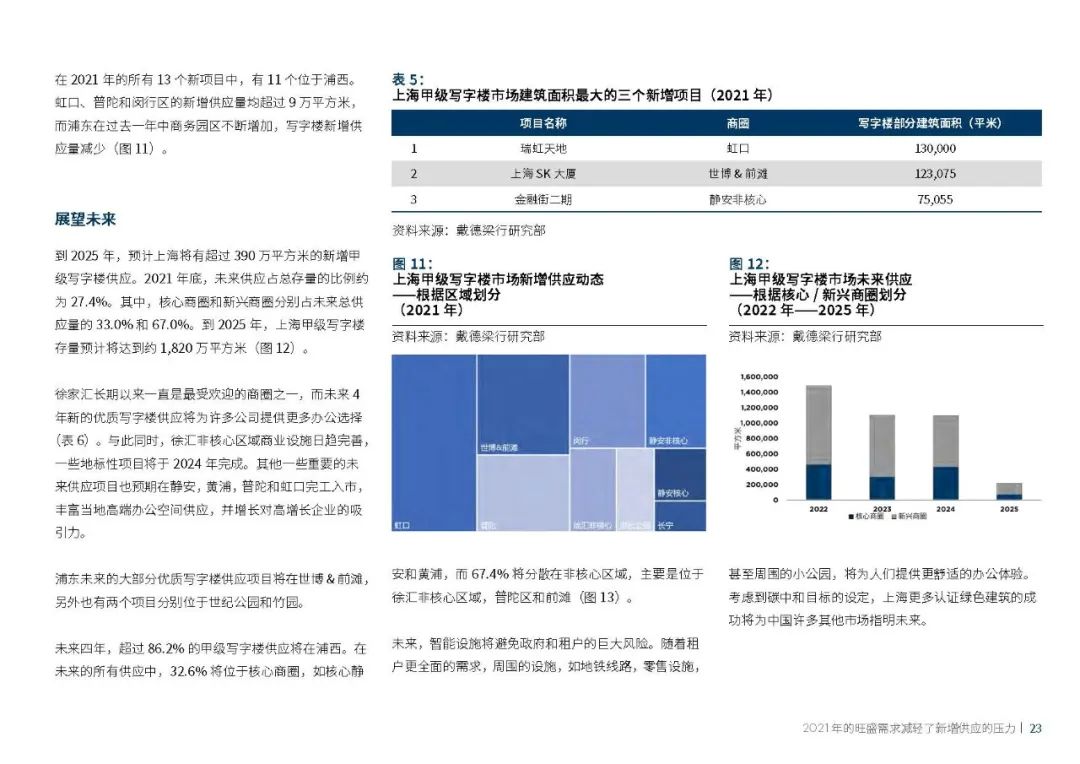

截止到2021 年四季度,大中华区21 个主要城市的核心商圈甲级写字楼存量达到约6,318.6 万平方米。大中华区主要城市核心商圈写字楼净吸纳量2021 年

全年录得约388.8 万平方米,比2020 年上涨129.6%。目前旺盛的需求对于2022 年未来供应的去化减轻了一些压力。一线城市中 ,台北核心商圈空置率较低,

约为2.1%。在二线城市中,成都的核心商圈空置率最低,为12.8% 。

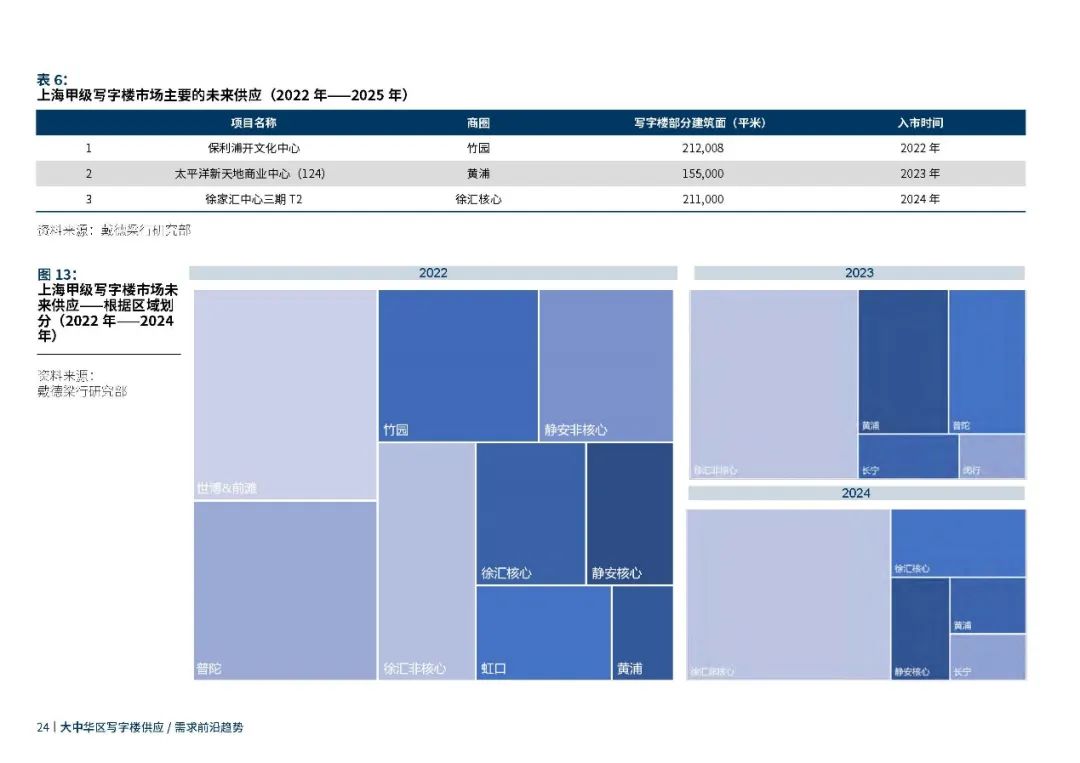

今年将是优质写字楼项目涌入大中华区主要市场的高峰期。在2022 年至2025 年间,很多位于新兴商圈的未来供应预计入市。随着部分租户考虑具有价格优

势的新兴板块,去中心化趋势有望进一步发展。

鉴于经济情况、政策导向以及新冠疫情防控“新常态”,展望未来,大中华区优质写字楼的需求将持续保持韧性。尤其是一些行业已经迎来新的或将迎来潜

在的业务机会。近期政府政策的指导以及商业、社会和生活方式的变化都可能为以下行业提供新商机:

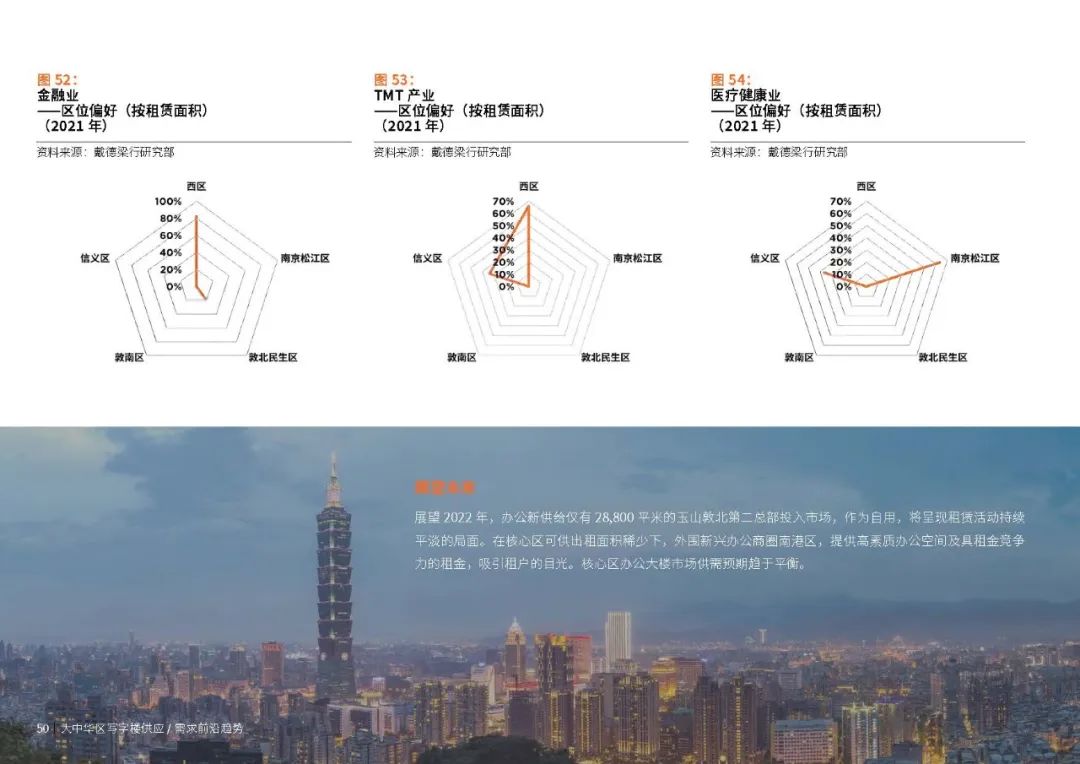

• 金融业;

• TMT(电信、媒体和科技行业);

• 医疗健康行业。

从大中华地区的各个主要门户城市来看,2021 年甲级写字楼市场需求表现总体上好于预期。2022 年,我们预计,包括总体经济状况,政府政策和各个城市

的发展规划在内的各因素叠加将有助于继续推动写字楼租赁需求。

由于蓝某盘已被封,请于本号后台回复

“2307303”

索取本文PDF文档

分享、在看与点赞

疯狂暗示,好人一生平安