每当有民企地产负面舆情或者违约事件时,碧桂园总是先跌为敬。碧桂园作为目前“债券兑付安全”资产体量最大的民企地产,一举一动都能引起市场波动。

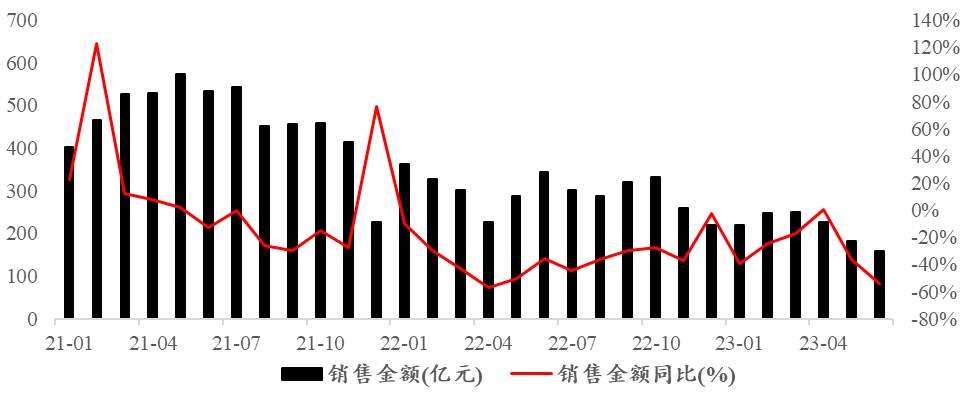

碧桂园的问题几乎是明牌,首先是销售下滑的问题持续存在,2022年月度销售额跌幅均值为-33.5%,2023年一季度市场企稳阶段碧桂园销售并未随之反弹,2023年1-6月销售额累计同比跌幅仍在3成,相比2021年同期已经跌幅接近6成,而目前还未看见销售企稳的迹象。

碧桂园土储分布中三四线占比过大,而低能级城市销售复苏依然很疲软,1年多的政策放松后三四线城市可出的政策牌已经不多了,目前房地产政策的焦点在于一线及强二线城市,从近期的政策表述来看房地产政策大概率会有进一步放松,如果政策上出现“核弹”级别,不排除后续在一二线出现较强复苏的情况下带动三四线城市情绪好转,但是基础情形下后续三四线城市的销售量价表现仍不乐观。碧桂园虽然已经在土储上出现调整,但是大量存量土储仍在三四线,后续来看碧桂园的销售下滑短期仍难以企稳。

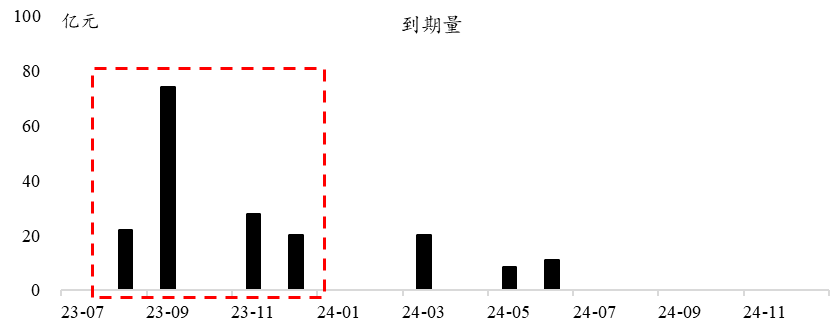

碧桂园债券到期压力依然非常大,特别是2023年8-9月,境内债到期量96亿元,年内到期量144亿元;境外债方面,2023年12月有1只30亿港元债券到期。

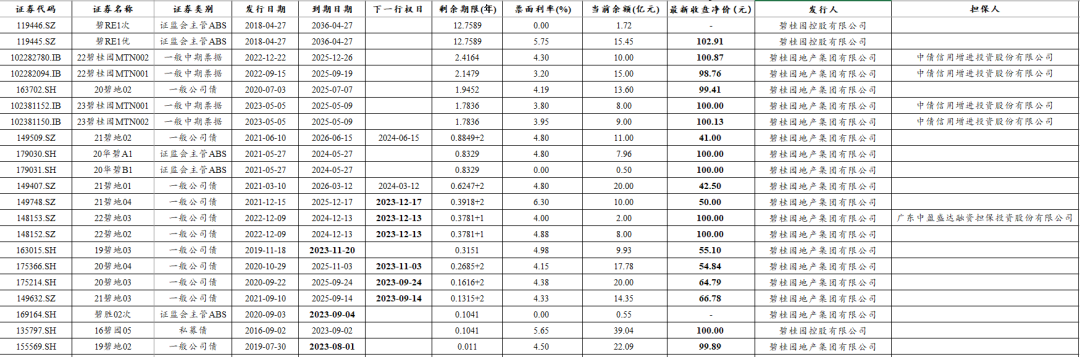

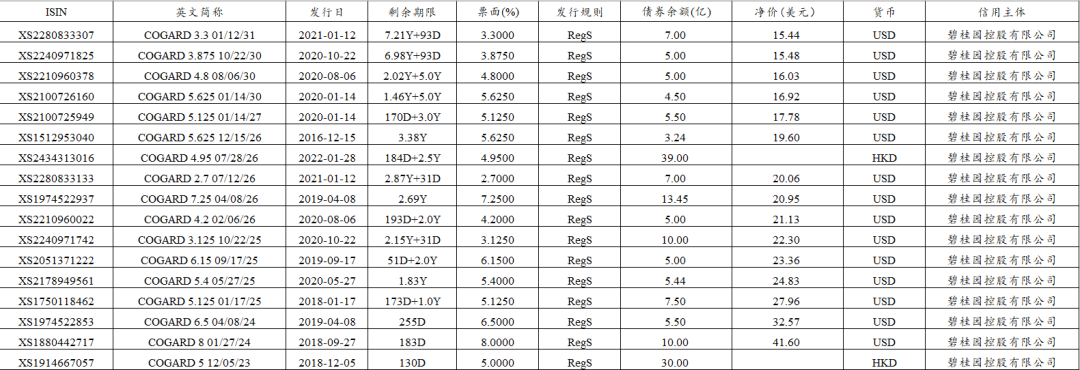

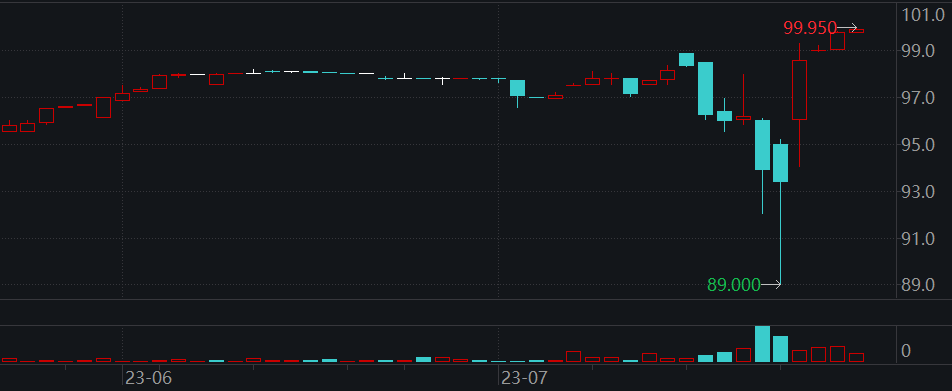

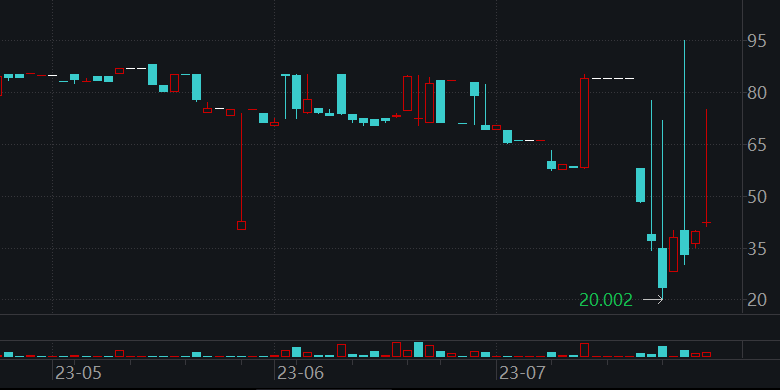

近期碧桂园债券价格波动非常大,近端债券价格相对坚挺,“19碧地02”虽然有所下跌但价格还在90元左右及以上(下图上);中长端债券价格波动非常大,“21碧地01”价格涨跌幅度常在50%以上,最低跌至20元附近(下图下)。碧桂园旗下有担保的债券价格稳定;境外中长端债券价格基本都在30美元以以下,实际上已经计入违约预期。

简单测算下,碧桂园地产母公司层面的货币资金仅有11亿元,相比于债券到期量杯水车薪,考虑合并层面子公司的货币资金1138亿元,简单按10%归集比例算大约是114亿元,在考虑能100%动用的情况下可以度过8-9月到期高峰,但是这个假设相对乐观,实际的情况肯定更困难,8-9月会是能否维持信用安全的关键阶段。

从逻辑上看碧桂园的难关一直都在,2022年11月由于地产政策超预期带来的市场情绪反转,在2023年二季度以来基本面下跌中基本消失殆尽。从实际情况来看,碧桂园目前已经到了度过难关的关键节点,销售二次探底叠加政策预期的再度反转时期,笔者认为碧桂园的难关依然不好过。