恒大者,野心家玩物

恒大帝国或将覆灭在高杠杆和巨额隐性债务中。

在中国房地产界,恒大集团无疑是一座巨无霸。它曾经以每年7000亿元的合同销售额位居行业第一,是中国地产销售「千亿王国」的代表。然而,此番恒大陷入严重债务危机,其破产清算已是箭在弦上。

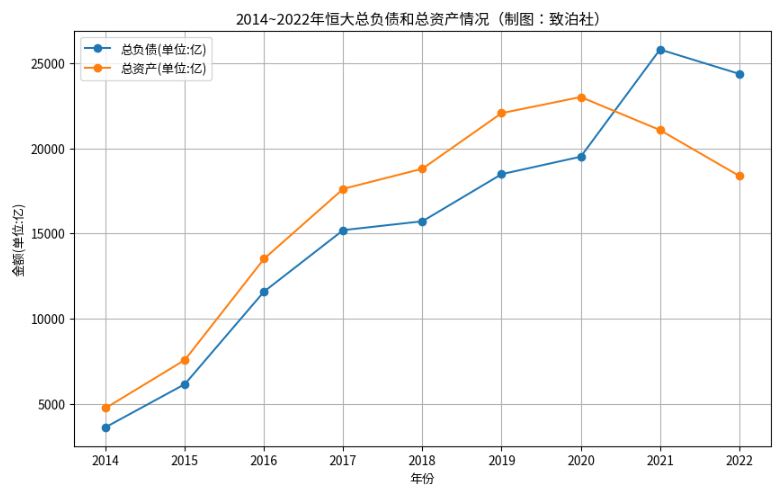

近日,恒大集团发布2022年财报显示,两年巨亏8120亿人民币,总负债高达2.44万亿,资不抵债规模近6000亿元。

有网友计算,恒大欠的2.4万亿,可以造48艘国产航母,是茅台近40年的利润总和(以2022年计算)。

恒大现状

除了去年欠债数额高达2.44万亿,中国恒大最近发布的2021年度财报披露了极不寻常的「会计处理变更」,导致公司前年度收入突然「消失」金额高达6643亿元。

这一数字之巨大令外界震惊,同时也让投资者对中国恒大的真实经营状况产生诸多疑虑。

根据财报,中国恒大2021年净亏损高达6862亿元,较2020年净利润314亿元相比出现了翻天覆地的变化。「消失」的收入占公司2018-2020年累计收入的45%。

更令人诟病的是,中国恒大对收入大幅调减的解释过于简单和牵强。外界普遍认为,这可能意味着中国恒大存在长期财务造假的问题。

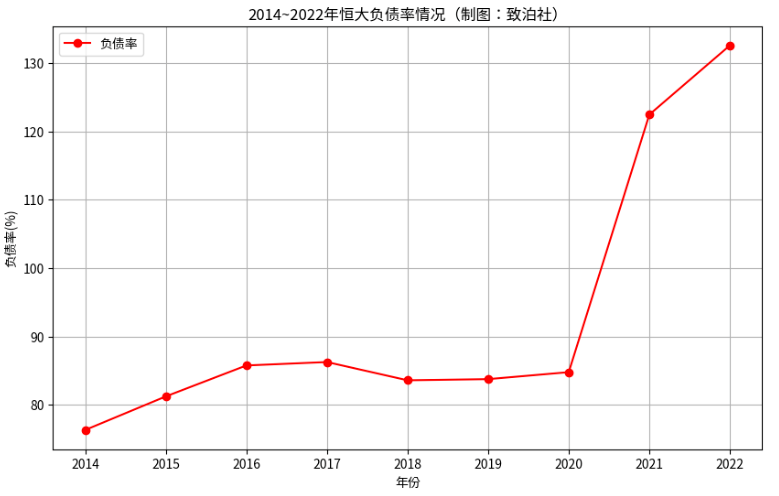

事实上,中国恒大的负债状况和经营方式早已成为外界诟病的焦点。2016年开始,中国恒大便选择了「高负债、高杠杆、高周转」的商业模式,负债规模增速惊人。

同时,恒大还通过监管政策漏洞进行各类另类融资。这无疑加重了中国恒大已不堪重负的债务负担。

此外,中国恒大进军多元化业务,盲目收购包括银行、保险、汽车等企业股权。这不但导致了数百亿元的亏损,也使公司经营管理进一步失控、风险快速聚积。

外界有理由怀疑,中国恒大管理层正是通过长期的财务造假,才为公司获取了巨额融资并进行疯狂扩张。

中国恒大上市地点在香港,因此其财务造假问题极有可能引发香港和内地监管部门的联合调查。

短期内,中国恒大复牌复产的压力剧增,其境外债务重组也面临重新谈判的风险。可以预期,中国恒大管理层将面临长时间的诸多问责。

本已负债累累的中国恒大,「消失」的收入只是冰山一角,其背后隐藏的问题和风险仍有待进一步曝光。

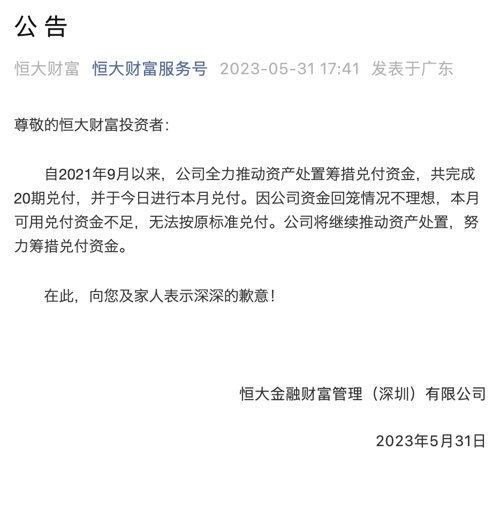

如今,恒大的高杠杆运营和对商业票据的大量依赖让其现金流状况日趋紧张,已出现无法按期兑付的迹象。

5月29日,恒大地产发布的《关于涉及重大诉讼及未能清偿到期债务等重大事项的公告》显示,截至 2023年2月末,恒大逾期商票共计约人民币2479.75亿元、未能清偿的到期债务(不含境内外债券)累计约人民币2724.79亿元。

同时,预售房产的资金缺口导致大规模停工和烂尾风险。恒大正试图变现资产填补现金流缺口,但资产处置进展缓慢,难以有效化解债务风险。

截止到目前,恒大还有677个已售出但未交付的楼盘,大约40万户尚未收楼。按照5口之家计算,涉及约200万人。以目前恒大的资金流状态,已然无法承担如此规模的楼盘建设。

此外,理财产品无法兑付已经引发大规模维权,恒大的社会声誉和品牌形象已受重创。

如果情况继续恶化,恒大可能会面临技术性违约甚至破产重组的局面。当前恒大的生存已经算是陷入了危机,未来一年继续存活下去的前景尚不明朗。

换句话说,恒大正处于自身难保的困境,破产的可能性越来越大。

盲目扩张

恒大多元化:究其根本,难逃「大而不能倒」宿命。

在中国房地产行业,恒大凭借高负债、高周转的经营模式,在行业内长期保持着「千里马」的姿态。然而,在外界嘉奖恒大「风生水起」的背后,多元化扩张策略却埋下了巨大的经营风险。

如今,这颗定时炸弹终于在恒大身上爆发。

早在2010年前后,恒大就开始了大举多元化的尝试。从地产到文旅、金融、农业等多个领域,恒大希望通过并购整合打造出多个新的增长点。

但问题也同时产生,扩张过于迅猛导致公司管理跟不上;新业务盈利能力较弱,无法形成新的利润来源;地产主业收入占比过于压倒性,多元化最终成为吸血管。

以恒大汽车为例,这家曾经倾注巨资的旗舰多元化子公司,在2018年就亏损超过17亿元。

与此同时,恒大的地产业务仍贡献了80%以上的利润。过度的多元化不仅没能打开新局面,反而分散了恒大在地产主业上的经营关注,最终演变为自取死路。

更致命的是,大肆进行多元化扩张需要大量资金支撑,而恒大多元化业务的发展又十分缓慢,这无疑对恒大本已高企的负债水平雪上加霜。

在多元化子公司亏损、地产收入下滑的双重压力下,恒大负债率快速攀升,最终导致了资金链断裂的危机。

早在王石时代,万科就犯过多元化发展错误。1991年万科上市后,王石曾经做过多元化发展,什么赚钱投什么,商贸、文化、证券什么都搞,但最终都以失败告终。

许家印很明显没有和王石交流过这个问题,或者即使交流了谈到了,许老板也对这个历史教训不以为然。

如今的事实应该可以提醒许老板,多元化并非面包,不能乱涂抹。它需要企业基于自身优势与限制谨慎推进,稳扎稳打。

否则,一个企业即便规模巨大,也难逃「大而不能倒」的厄运。

不过,多元化仍然不是恒大如今资不抵债,从最大房企演变到负债最多房企的关键原因。

何以至此

许老板是杠杆运作的高手,连阿基米德都自愧不如。

作为中国最大的房地产开发商,恒大靠火箭式的增速扩张完成了从三四线城市到一二线城市的战略布局,然而其预售金额却远远落后于万科和碧桂园等同行。

根据公开数据显示,2020年恒大的预售金额仅为1875亿元,而万科和碧桂园分别高达6847亿元和6956亿元。

手持的客户预收款越少,恒大就越需要依靠银行贷款和其他渠道借贷来满足其庞大的运营和投资需求。

长期过度依赖举债导致恒大财务费用负担极为沉重。2020年,恒大的有息负债高达7165亿元,扣除利息资本化后的利息净支出仍有122亿元之巨,是万科的两倍。

利息资本化指的是一种会计处理方式,其中某些借款利息被添加到资产的成本中,而不是作为当前期间的费用立即报告。这通常发生在长期资产的建设或开发过程中,如建筑物、厂房或设备等,这在恒大报表中被列入「开发中物业」。

更为关键的是,恒大靠将近七成的高比例利息资本化才能在账面上维持利润,已无法真实反映其经营状况。在利息资本化成本积累到一定高度后,业绩下滑势必会成指数级扩大。

除了表内债务外,恒大还通过各种手段积累了海量的隐性债务。恒大与盛京银行的关联交易超过千亿元人民币,其全资子公司恒大财富募集的理财资金实为自融,直接流入恒大项目。

这里的自融指的是,企业通过发行理财产品等方式向公众筹集资金,然后再用这些资金投资自己的项目。这在我国本应受到严格监管。

在并购本地房企时,恒大大量拖欠股权转让款,已有上百家企业对其提起诉讼。甚至恒大还拖欠部分地方政府的土地款。

这些隐形的巨额债务对恒大如今的现金流压力无疑是雪上加霜。

在政策连番收紧的大环境下,恒大的杠杆运营模式已无法为继。随着销售额急转直下,现金流断裂,恒大不得不面临大面积的停工潮和烂尾房的风险。这直接触及了数十万业主切身利益,势必会引发强烈社会反响。

再加上金融市场严重缺乏信任,恒大已失去再融资的可能。许家印本人的股权也在悄然转移,显示其对恒大前景黯淡的认知。

毕竟,即便如今恒大完全破产,几千万家庭因此受到影响,但苦出身的许家印已经有上百亿身家落袋为安,已然是人生大赢家。

金融杠杆

1958年,一个命运多舛的男孩诞生在河南一个普通农民家庭,他就是后来著名地产商许家印。

儿时的许家印家境贫寒,住在没有窗户的茅草房里,伙食极为简陋。

2018年许家印携妻回家吃忆苦思甜饭

但是,他从小就对科技充满热情,经常自制简单的电路和发明小玩意。18岁那年,许家印第一次离开家乡来到县城,感受到了繁华世界的吸引力。从那时起,他就立志要改变命运,离开家乡走向城市。

经过两次高考后,1978年,许家印以周口市前三名的成绩,如愿考取当时的武汉钢铁学院(武汉科技大学前身)。

毕业后,许家印分配到河南舞阳钢铁厂,成为一名炼钢工人,在这里一干就是十年,期间短短一年时间就从技术员做到车间副主任。

然而,端上铁饭碗的许家印内心躁动,改革春风吹满地,许家印心中打鸡血。

眼瞅着奔四十的许家印,揣着2万块钱,南下深圳打工谋生。经过多次投递简历,许家印进入了一家连锁店公司中达。

在中达,许家印处处显露出异常的工作能力和学习能力,被老板看中,很快被从普通的业务员提升为办公室主任。

1994年,中达集团准备组建广州鹏达实业有限公司。许家印毛遂自荐,申请去开拓市场。这一去,成就了后来的恒大。

最初的鹏达手头拮据,许家印想方设法筹措资金,一口气收购了当地的一家房产公司,「珠岛花园」的项目由此而来,也成了许家印独自操盘的第一个房地产项目。

当年「珠岛花园」的地块标价500万,但许家印东奔西跑、求人送礼也只在银行借到了300万。

还有200万缺口怎么办?许总想到了一个办法——分期付款。贷款、分期付款、施工单位垫资以及尽快回笼资金,许家印对企业运营资本有着相当强的把控力。

要说许家印的贵人是谁,可能得是金融市场的活力。要不是当时的金融市场的大力开放,让许家印获得了运作项目的资本,恐怕就没有如今的恒大了。

从如今恒大的境况来看,这也算是成也金融,败也金融。

无论何时,企业运作最重要的问题都是现金流,尤其是刚起步阶段。

推荐阅读

从首富到老赖,这位潮汕商人去年亏了200亿

靠抄袭成为福建首富,食品界腾讯即将退市

陈发树,被迫成为中国巴菲特