过去三十年房地产是大众最主要的投资资产之一,居民贷款增长大部分都由房地产贡献。那么,未来还可以继续投资房产的性价比还有多大?

房地产是一种非常重要的资产,也有收益,也有估值。房地产如何估值非常复杂,但我们可以将其简化类比为股票进行估值。

股票的估值方法。假设企业盈利增长,资本的回报是复利增长,这类似于一个收益复利增长的永续债。1/(R-g)就是这个收益复利增长永续债的估值。其中R是折现率,g是复利增长的速度。

假设市场折现率为10%,那么一个20倍市盈率的企业,实际上蕴含了5%的永续复利增长。通常折现率的取值范围为: 7%(对应优质公司) ~ 15%(对应普通公司)。

由此可以算出5%的永续复利增长,20=1/(R-g)=1/(10%-g)。

市场为5%的复利增长,支付了20倍PE的代价。假如未来增长不及预期,那么估值便会下降。假设增长下降至零,那么估值便会降至10倍PE。

房产的估值,首先需要确定折现率R。通常而言基准的折现率就是国债收益率,而房地产的风险大于国债,需要加上一定的风险溢价。目前十年期国债的收益率大概为2.6%,可以认为无风险收益率为2.6%。

中国居民购买房产大部分都采用按揭贷款,根据央行的数据,房地产按揭贷款平均利率大约是4.11%左右。实际上在过去5年、10年前买房的贷款利率要远高于这一水平。

考虑到利率下行大趋势,按揭贷款利率水平可能还会小幅下行,同时还有部分公积金贷款利率在3%左右。综合来看,未来几年买房可以按照4%的利率进行贷款,可以确定折现率大致在4%,实际上这是一个非常低的水平。

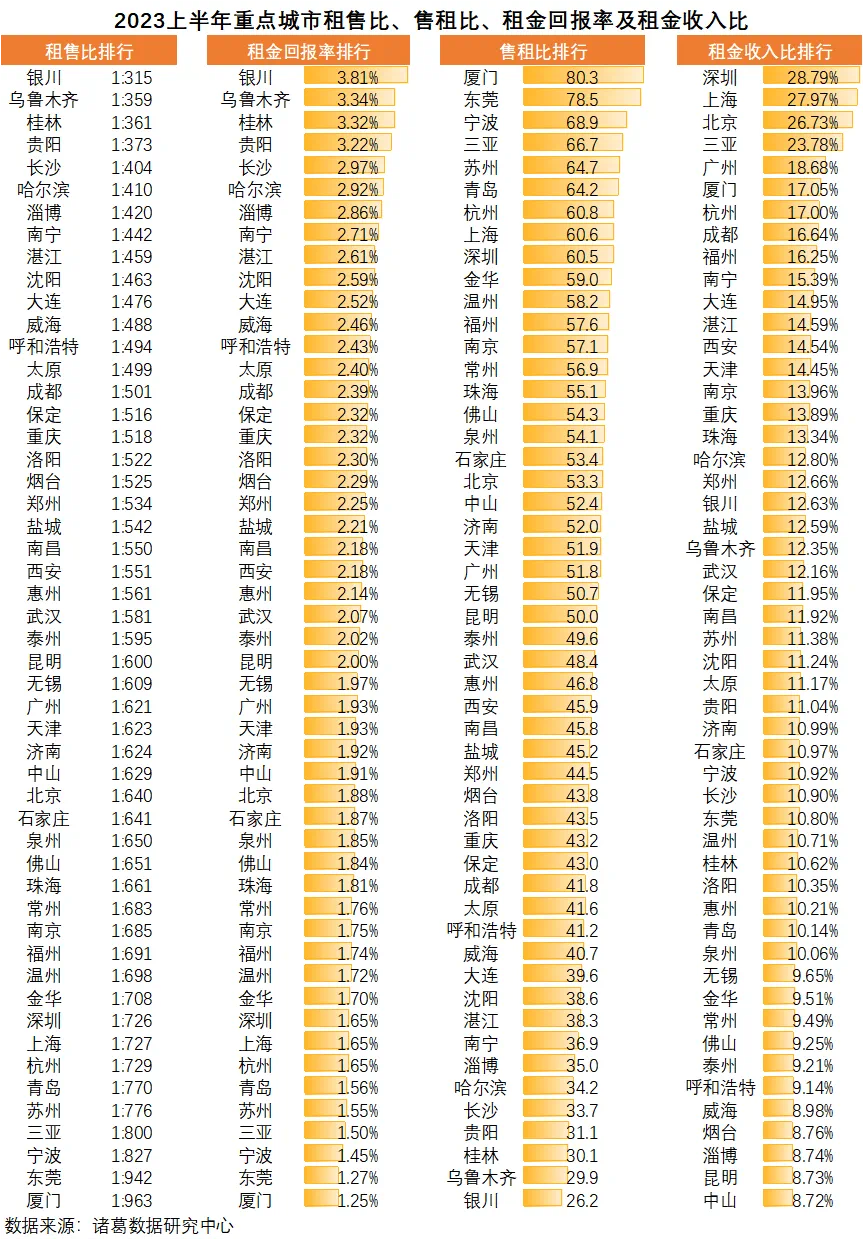

按照目前北上广深等一线城市的房租和房价水平,大致推算房产的收益率。目前北京、上海,深圳的房租收益率水平大约在1.6%-2%之间。

以2%的收益率计算,相当于50倍的PE,按照股票的估值公式1/(R-g) ,可以倒推出房地产净收益的隐含复利增长速度为2%左右。

目前市场对房地产的估值,隐含每年复利增长2%的重要假设。按照这一假设,如果未来房地产收益每年复利增长2%,那么房价会继续上涨。如果被证伪,房价则可能下跌。

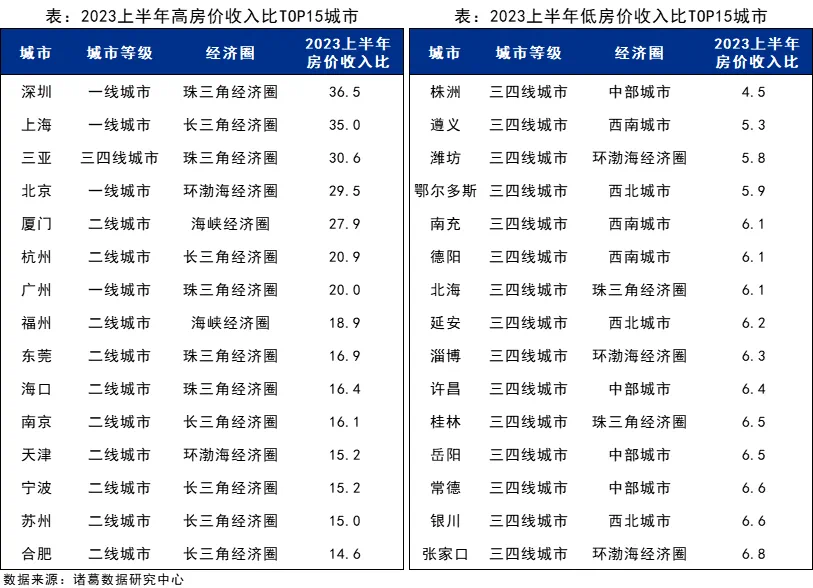

50倍的PE可以理解为需要50年的可支配收入可以支付购房全部费用,相当于房价收入比。从PE的指标来看,5倍PE的长株潭属于价值洼地,长株潭核心圈居民的幸福指数显然要霸榜全国。相比之下,接近40倍PE的北上广似乎并不相信眼泪。

上图可以看到诸葛数据计算的深圳和上海PE大概在35倍左右,但实际上远超这个水平。近期Numbeo发布2023年上半年全球房价收入比排名:上海(第1)、深圳(第3)、中国香港(第4)、苏州(第6)、广州(第8)、北京(第10)、杭州(第18)。

经过上半年的房价回落风雨后,想不到的是中国主要城市的房价收入比霸榜却更厉害了(其中上海是第一次登顶全球,上海和深圳房价收入比也超越了中国香港),其次想不到的是北京和杭州降幅有点大。

房地产按揭贷款平均利率大约是4.11%左右,意味着购房着每年付出的成本在4.1%左右,算上每年2-3%左右的真实通胀率,投资的房产需要带来超过6%-7%的收益才能盈亏平衡。

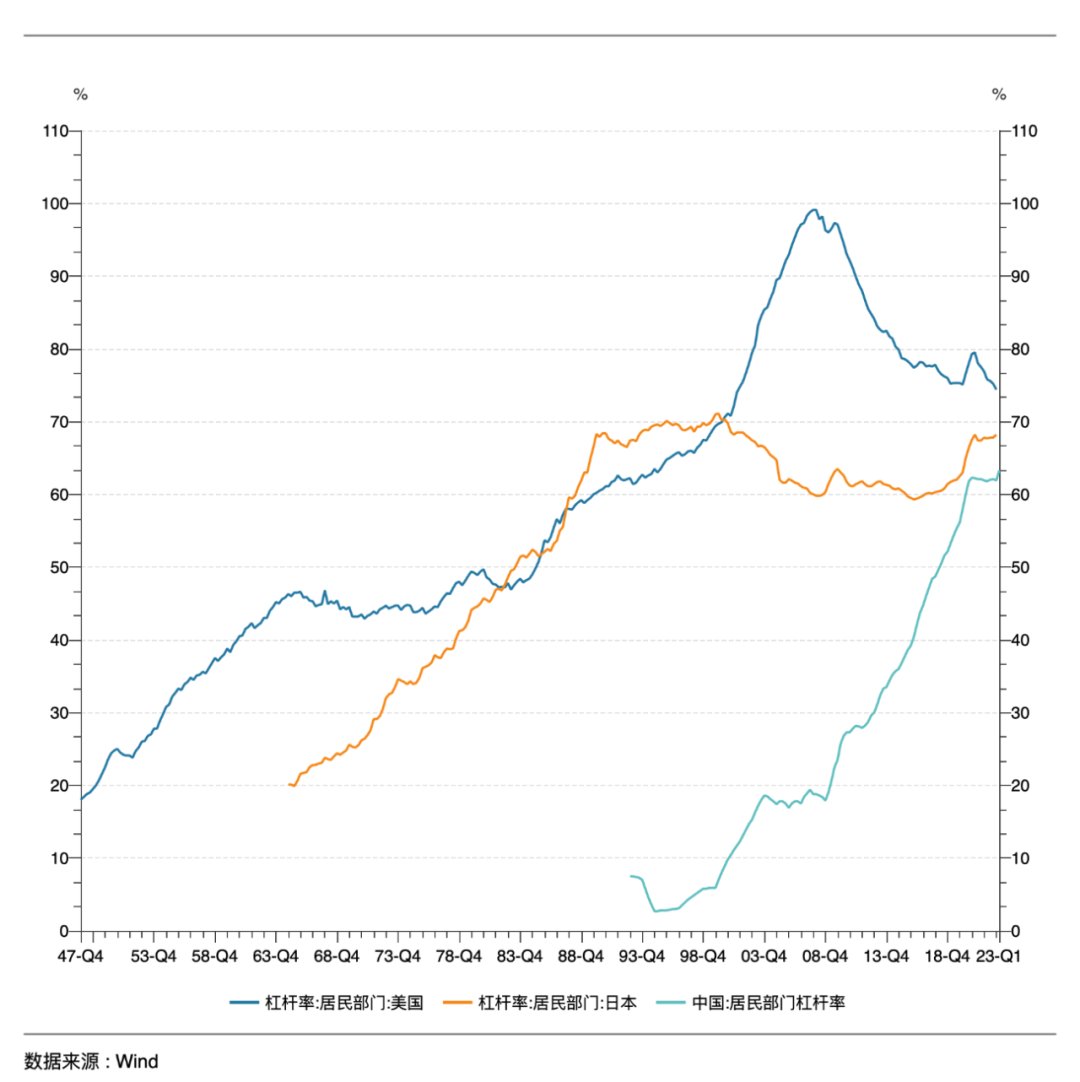

从过去20年的数据来看,房产收益率的复合增长和房价上涨符合上述模型这一假设。而这背后重要的推动力的居民贷款的增加,从目前居民负债来看,似乎还存在继续加杠杆的空间。

实则不然。

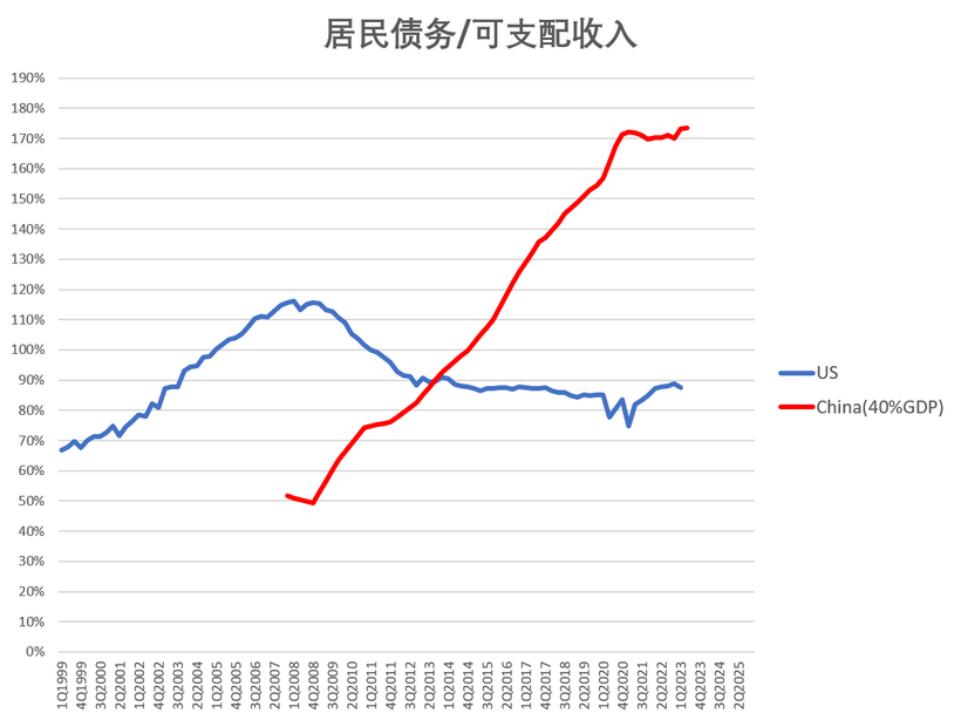

实际上这里有一个问题,和前文计算房价收入比一样,所用的收入并非可支配收入。

如果只看居民债务与GDP之比,美国高于中国,似乎中国居民杠杆并不高。但是中国居民收入中可支配却并不高。按照国家统计局的2022年数据,中国居民消费占GDP的比例大约在37%,因此,假设中国居民可支配收入占GDP的40%是比较合理的。

根据这个假设,中国居民债务占可支配收入的比例大约在173%,远远高于美国90%的水平。

我们中国人喜欢买房,人们最常说的话就是“每月的房租是花出去的钱,是浪费。买房的月供最后是归自己的,是投资。不管怎么说,买房还是值!”

这种说法的问题在于,如果以极高的价格购买极低租售比的房子,相当于花大价钱购买了亏损的资产。这个资产虽然是属于自己的,但却不断亏损,会带来长期的负担。只要租售比不变,无论是否还清按揭贷款,只要持有房产一天,就会亏损一天。因此,买房还是要看租售比,这对投资回报至关重要。

由此可见,如果仅从投资回报率来看,投资房产不再是一个好的选择。当然,刚需除外。

点个“分享”“在看”,给我充点儿电吧~