最近有小伙伴在顾姐群里讨论,物业公司收取水费,差额交税的话,可以全额开专票吗?之前还有小伙伴咨询顾姐,物业公司收取电费和税费一样吗?

今天就跟着顾姐一起来看看吧!

物业公司怎么收取企业水电费?

物业公司收取水电费,有两种方式可以选择。一种是转售水电费,另一种就是水电费全包的模式。我们一起来看看这两种模式有什么不一样吧!

方法一:转售水电费模式

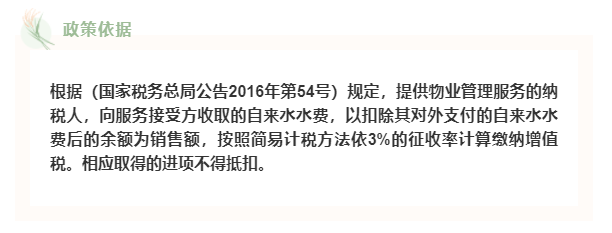

这种方法就是按实际用量去结算的。水费跟电费还是有点不一样的。我们先看看水费相关的政策!

顾姐提醒:“扣除其对外支付的自来水水费”需要依据合法有限的凭证,包括增值税发票和省级以上(含省级)财政部门监(印)制的财政票据。

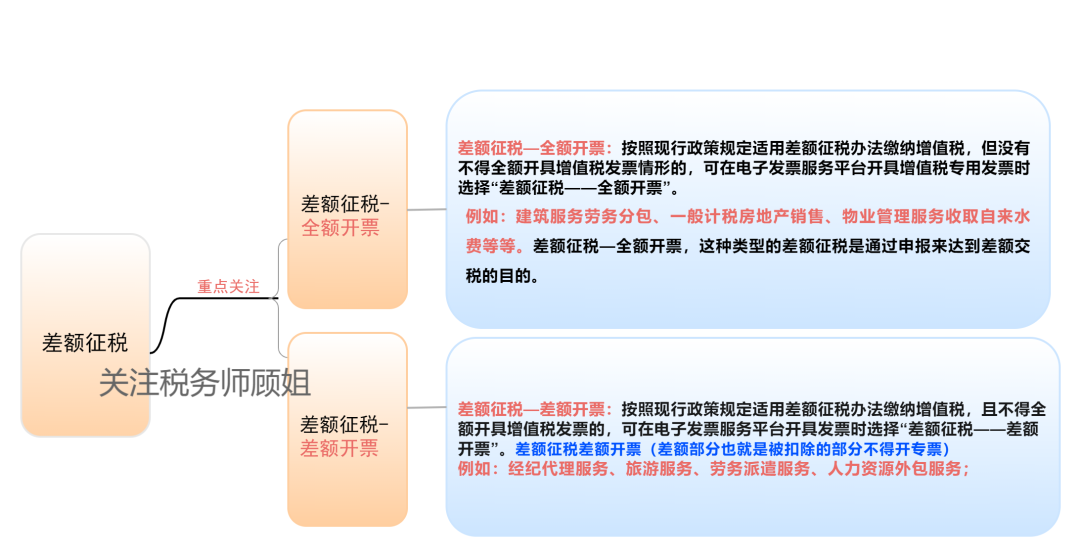

针对小伙伴的问题,顾姐,物业公司收取水费,差额交税,全额开票的话,可以全额开专票吗?

顾姐回复:可以按3%向服务接受方开具增值税专用发票,是可以全额开专票的。

因为差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种抵扣方法。对于特定差额征税业务又可以分为两大类,一类是差额征税全额开票,一类是差额征税差额开票。

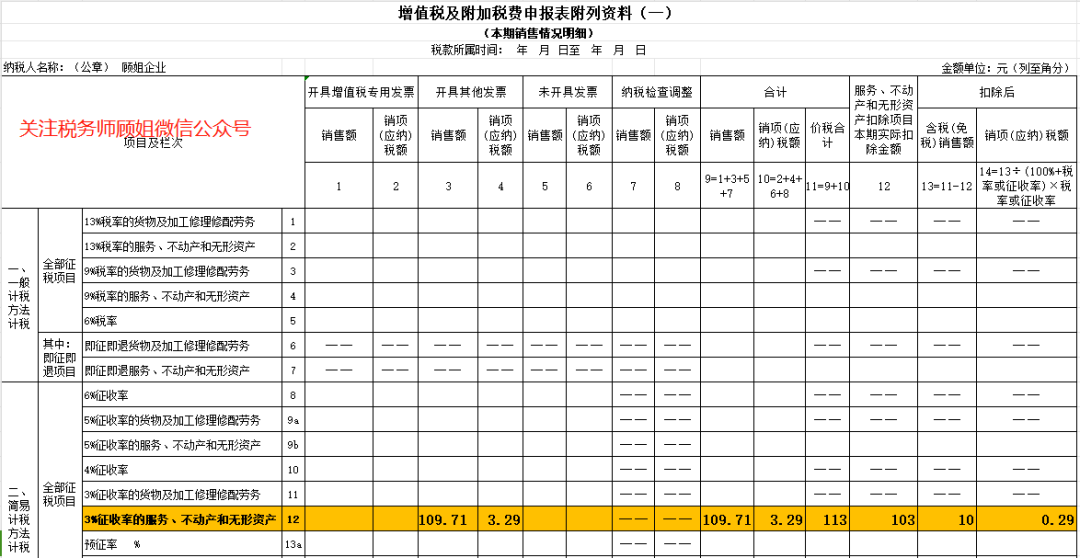

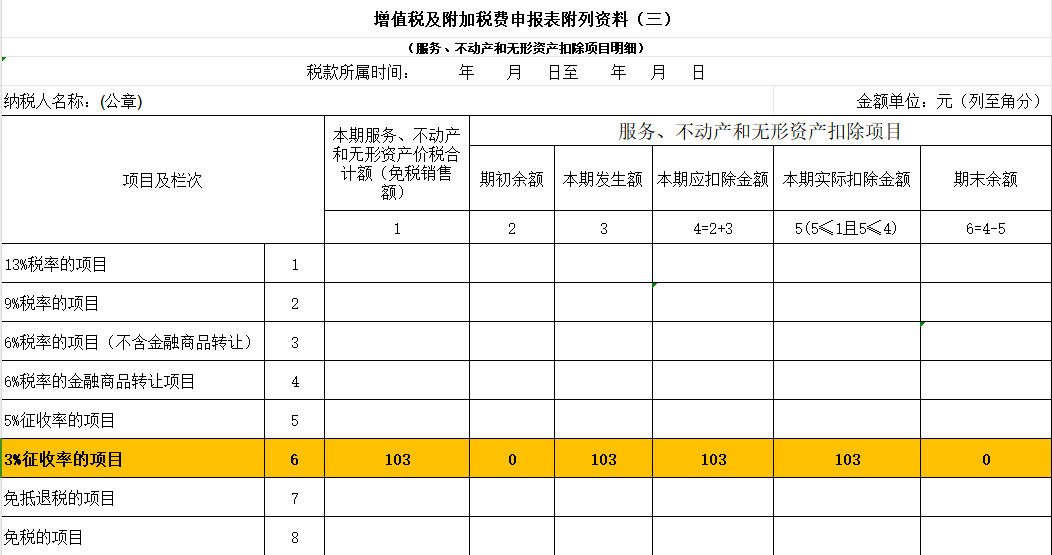

假如顾姐的企业是物业管理公司,为增值税一般纳税人。2023年6月收取业主物业费的同时收取自来水费。共收取业主费用水费113万元,其业务类型也不符合代收代付,通过电子税局开具了差额征税-全额开票的数电发票。

支付自来水公司自来水费价款合计103万元,取得自来水公司开具的增值税专用发票上注明税额3万元,并认证相符。

企业账务处理:

1.支付自来水公司水费时:

借:主营业务成本 100

应交税费—应交增值税(进项税额)3

贷:银行存款 103

借:主营业务成本 3

贷:应交税费—应交增值税(进项税额转出) 3

3.收取业主自来水费时(3%征收率):

借:银行存款 113

贷:主营业务收入 109.71

应交税费——简易计税 3.29

借:应交税费—简易计税 3

贷:主营业务成本 3

附表填写完就自动识别到主表了。

和转售水不一样的是,转售电的增值税的计税依据为全额计税而非差额!

如果是增值税一般纳税人,收取的电费按13%计算缴纳增值税,增值税小规模纳税人,收取的电费按3%计算缴纳增值税。

假如顾姐的企业是物业管理公司,为增值税一般纳税人。2023年6月收取业主物业费的同时收取自来水费电费。共收取业主费用水费113万元,电费70万元,均没有开具发票,其业务类型也不符合代收代付原则。

支付自来水公司自来水费价款合计103万元,取得自来水公司开具的增值税专用发票上注明税额3万元,并认证相符。支付电厂价款合计67.8万元,取得电厂开具的增值税专用发票1份注明税额7.8万元。

企业账务处理:

1.支付自来水公司水费时:

借:主营业务成本 100

应交税费——简易计税 3 (如果是小规模纳税人其科目应该为“应交税费-应交增值税”)

贷:银行存款 103

2.收取业主自来水费时(3%征收率):

借:银行存款 113

贷:主营业务收入 109.71

应交税费——简易计税 3.29

3.支付电厂电费时:

借:主营业务成本 60

应交税费——应交增值税(进项税额) 7.8 (如果是小规模纳税人增值税都算进主营业务成本里)

贷:银行存款 67.8

4.收取业主电费时(13%税率):

借:银行存款 70

贷:主营业务收入 61.95

应交税费——应交增值税(销项税额) 8.05

方法二:水电全包的模式

物业公司也可以根据预估的水电费,把水电费包含在物业费里面,按照物业管理服务开具增值税发票。

如果是增值税一般纳税人按照6%计算缴纳增值税,相应取得的进项税额可以抵扣。增值税小规模纳税人按3%计算缴纳增值税,相应取得的进项税额不得抵扣。

END

本文为税务师顾姐原创文章,作者顾姐,欢迎大家分享朋友圈,如需转载,请在下方留言授权。政策如有冲突,以当地税务机关为准。

历 史 文 章 感谢阅读 ,欢迎点赞、转发和留言

转发,点赞,在看,安排一下