事件:公司公告23年一季报,23Q1营收2.22亿同比+3.20%环比-40.27%,归母净利0.28亿同比+24.47%环比-41.08%,扣非归母净利0.18亿同比-17.11%环比-59.81%,毛利率27.12%同比+0.41pct环比-4.92pcts,净利率12.72%同比+2.17pcts环比-0.18pct,扣非净利率8.02%同比-1.96pcts环比-3.90pcts。我们点评如下:

Q1收入实现小幅增长,盈利能力有所下滑主因业务拓展力度加大,期间费用有所提升。Q1收入增速放缓主因下游需求仍低迷,传统通讯及智能家居业务仍延续下滑趋势,业务占比进一步下降,而汽车电子和医疗领域保持较佳的增长。扣非归母净利下滑,主因公司加大了业务拓展力度,期间费用较大提升,从费用端看,销售/管理/研发/财务费用率分别为4.74%/7.04%/12.71%/-3.87%,同比+0.77/+0.48/+1.53/+0.06pcts;归母净利实现增长源于公司理财投资收益及政府补助贡献约1000万元。

展望今明年,XR及汽车电子业务有望迎来放量增长。短期来看,目前终端消费需求未出现明显复苏迹象,但行业库存已逐步进入尾声,同时公司前期对新能车、XR、医疗等多个景气赛道领域的布局卡位有望迎来新品的量产。全年来看,公司卡位A客户,技术壁垒凸显,MR产品微型瞳距调节核心模组望独供放量,进一步树立行业标杆,吸引更多潜在客户;汽车电子业务伴随尾翼、转动屏、门把手、电动推杆等众多品类不断量产上车,望全年保持高速增长;此外,若经济逐步迎来复苏,下游智能家居等终端需求有望回暖,亦将为公司带来增长动能。

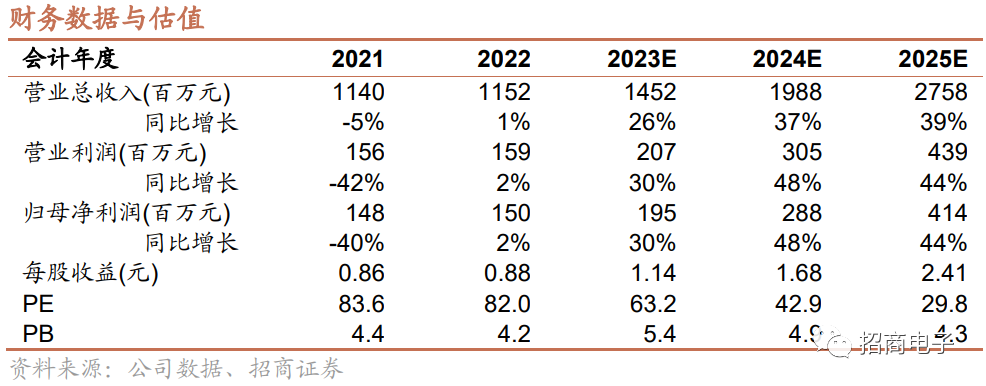

投资建议:维持“强烈推荐”投资评级。我们长线看好公司微传动系统在XR、汽车、医疗等应用边界拓宽及智能化趋势,公司整合齿轮箱和驱动后产品价值量望持续提升,成长空间广阔。考虑到23H1下游需求未见明显复苏,我们最新预测23-25年营收14.5/19.9/27.6亿元,归母净利润2.0/2.9/4.1亿元,对应EPS分别为1.14/1.68/2.41元,对应当前股价PE为63.2/42.9/29.8,考虑到公司在微型传动系统领域的技术壁垒及头部客户的前期卡位优势,我们对公司维持“强烈推荐”投资评级。

风险提示:下游需求不及预期;新品研发项目进度不及预期;原材料价格波动风险;宏观政治经济环境波动风险。

团队介绍

(团队亟需有志于硬科技产业研究的优秀人才加入,新招人员将以深圳为主,兼顾上海和北京,如有意向,请准备简历和一份深度研究代表作,通过微信或yanfan@cmschina.com.cn邮箱发送给鄢凡,也欢迎各位业内朋友推荐优秀人才)

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,14年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019 年最具价值金牛分析师。

曹辉:上海交通大学工学硕士,2019/2020年就职于西南证券/浙商证券,2021年加入招商电子团队,任电子行业分析师,主要覆盖半导体领域。

王恬:电子科技大学金融学、工学双学士,北京大学金融学硕士,2020年在浙商证券,2021年加入招商电子团队,任电子行业分析师。

程鑫:武汉大学工学、金融学双学士,中国科学技术大学统计学硕士,2021年加入招商电子团队,任电子行业研究助理。

谌薇:华中科技大学工学学士,北京大学微电子硕士,2022年加入招商电子团队。

联系方式

鄢 凡 18601150178

曹 辉 15821937706

王 恬 18588462107

程 鑫 13761361461

谌 薇 15814056991

投资评级定义