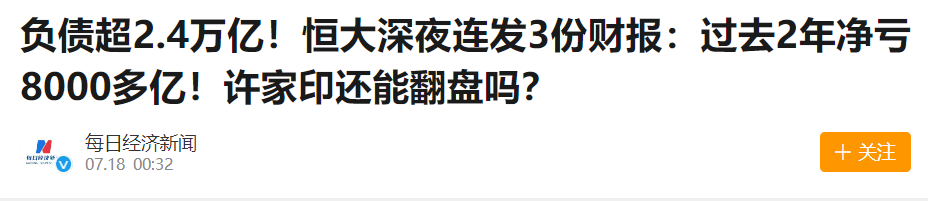

中国第一大雷王中国恒大终于在周一晚上发布了前年和去年的财务报告,财报显示恒大两年亏损8000亿元,负债2.4万亿元。

2.4万亿负债相当于去年全国GDP的2%,去年上海GDP的一半,比贵州茅台的总市值还要高3000亿。

至于这两年亏8000亿也不是正常人能做到的,王多鱼当年要是借钱给许家印,《西虹市首富》可以直接大结局。

恒大这个体量的负债,要是破产倒闭,绝对会引起经济危机,更不要说恒大还有677个楼盘,大约40万套房子没有交付。一旦破产,就意味有40万家庭只能拿到烂尾楼,乱起来谁都受不了。

所以恒大不能死是整个社会的共识,但是捅这么大个窟窿,恒大凭什么可以全身而退呢?即便老许已经撇清了自己在恒大的法律责任,民众又怎么可能让老许轻易脱身呢。

恒大欠下的2.4亿债务,有7210.2亿是合约负债,就是收了钱还没交付的房子,有6123.9亿是借款,包括境内境外发行的公司债券,还有1万亿左右应付的工程款和贸易款,还有欠税啥的杂项1000亿多一点。

中国房市超过30年的上涨期,加上期房交付制度,很多的地产商都玩起了高杠杆高周转的模式,更绝的是有些地产商自己一分钱不出,买地的钱从银行贷款,修房子让施工承包商垫钱,房子没修好,就让百姓背贷款买房。一个几十亿的楼盘几乎一分钱本金没出,就能获得几个亿的利润。

这种疯狂的资金杠杆模式,让开发商在房价上涨的周期赚得盆满钵满,100倍的杠杆只需要上涨1%就可以获得100%的收益,开发商、银行、承包商和买房人似乎达成了四赢的局面。

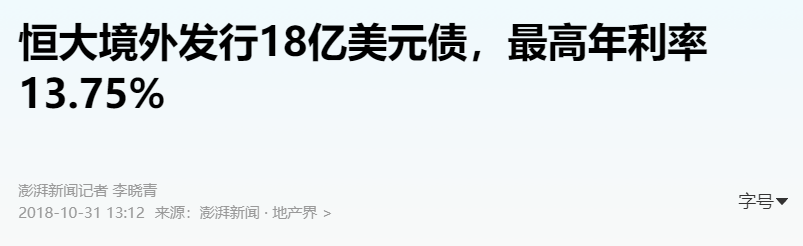

但是房价一旦开始下跌,哪怕只是横盘,开发商都承受不了要支付的贷款利息,像恒大发行的境外美元债高达13.75%,加上杠杆的话,只要一年不挣钱,就能把本金亏光。

像恒大这样的地产商不知道风险吗?给他们贷款的银行不知道风险吗?批地给他们的ZF不知道风险吗?

都知道。本来早在2014年这些地产商就已经快死了,但是当时政策救市,央行降息加上棚改货币化,2015年房市就开启了一轮牛市,我2014年来上海的时候,学校周边房价均价才3万,到2017年毕业就涨到了6万。那批加杠杆加爆的地产商不仅没死,还成了最大赢家,那些中规中矩的地产商反倒成了笑话。

在2014-2015的这个地产周期中,地产商学到的教训就是谁不加杠杆谁傻子。但是这一次不一样了,房市的窟窿越来越大,百姓的钱包越来越瘪,GJ如果再拉一轮地产牛市,怕是要走上日本房地产的老路。

银行作为拥有完整风险评估团队的一方,在评估这些开发商贷款的时候必然是没有尽到风险监管义务的,当中有很多阴谋论的想象空间。但究其根本是银行认为给地产商借钱是有抵押的低风险贷款,还不上至少还能得块地,其他的企业和个人贷款很容易啥也不剩,就像为梦想窒息的贾跃亭一样。

地方ZF的主要收入几乎都是卖地得来的,这几年地卖不动了,就没了主要的收入来源,结果就是编制人员福利待遇明显下降,地方ZF也没钱搞基建投资。所以地只要能卖出去,地方ZF对开发商自然是睁一只眼闭一只眼,甚至还会提供各种帮助。

而普通百姓既是被裹挟着流动,同时也是情绪的放大器,房价涨的时候清一色看涨,房价跌的时候清一色看跌,也是最终的风险承担者。

恒大这样的怪物是时代的产物,也是给我们的警醒,风险一直都在,推迟的风险往往会在不远的将来变成更大的风险。

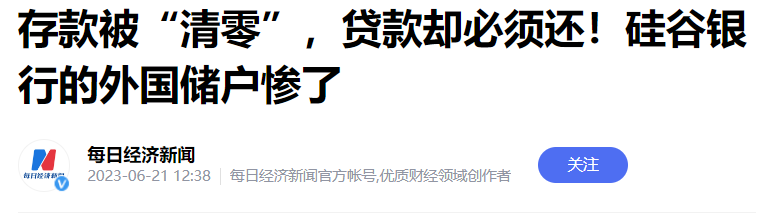

目前的当务之急是确保买房的老百姓能够按时拿到房子,然后让施工队和农民工拿到应得的报酬,其次是国内债务,最后再考虑偿还境外债券,实在不行,境外债券就不用还了,咱也可以学学超级大国在硅谷银行的做法,清空境外债务。

欢迎分享,收藏,点赞和在看!

【标题】恒大39亿资本负债2.4万亿,到底是谁给了地产开发商勇气

【作者】土豆不削皮

【图片】网络(侵删)

【微信公众号】清水苏/Qingshuisu2017