房地产行业,甚至整个资本市场,都在等着地产的新政。

从五月盼到七月,正经的好消息一直没盼到,惊雷倒是来了。

周一深夜,恒大在港交所发布公告,一口气扔出了三份迟来的财报,两年后再次给大家带来一点“万亿级”震撼。

两年了,这两年恒大的消息没有断过。

一会在变卖资产,一会在交付新车,一会又从中超降级,最近又跑出来说恒大俱乐部要“今年保级、明年冲超”。

地产业务好像也没有那么坏了,各地恒大的楼盘也动起来了,甚至有人猜测,是不是渡劫成功了?

周一晚上的三份财报,才让大家看到,什么叫“虱子多了不痒,债多了不愁”。

原来不是渡劫成功了,而是根本不打算渡了!

三份财报

按财报的时间顺序来看。

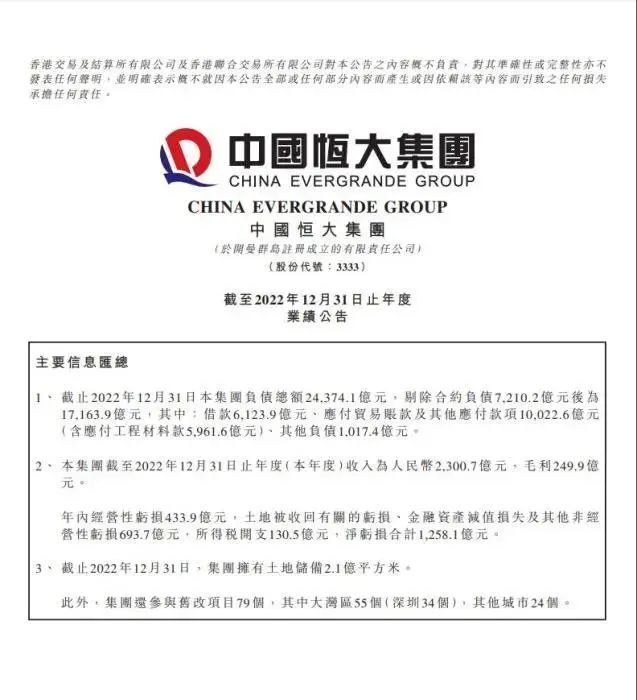

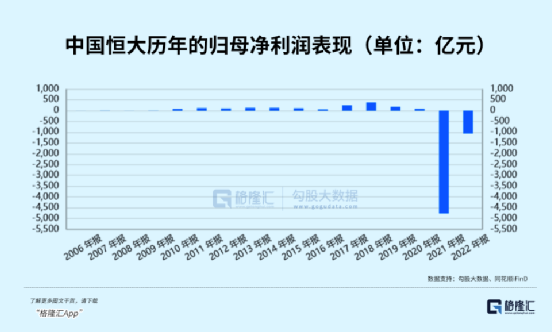

2021年,恒大集团亏损净6862亿,2022年,恒大集团再亏损1258亿,加起来,两年又亏损掉8120亿元。

数额太大,大家可能对这个数字没什么概念,8120亿,相当于南京2022年全年GDP的一半,比温州全年的GDP还多一点。

数额太大,大家可能对这个数字没什么概念,8120亿,相当于南京2022年全年GDP的一半,比温州全年的GDP还多一点。

2.4万亿就更厉害了,2022年我国所有城市中GDP超过2.4万亿的只有五个城市,苏州2.39万亿的GDP都不够恒大拿来还债。

如果按每天计算,“印钞机”贵州茅台上半年每天赚2个亿,而过去两年间每天平均亏损11个亿,5个茅台都赶不上恒大亏钱的速度。

什么情况?不是在变卖资产和清偿债务吗,怎么恒大还越欠越多了?

因为利息。

2020年财报,恒大的负债总额是1.95万亿,根据年报自己的描述,公司努力减少了3000亿的有息负债。

也确实有一定效果,2020年的借款平均年利率9.49%,到2021年降到了8.38%。

但是那仍然是8.38%的利息,2021年5月以后的做空和风险压力,很多金融机构开始对恒大停贷和断贷,身陷各种风波后新房销售也断崖式下跌。

2020年恒大的营收还有5072亿,2021年成功腰斩,只剩下2500亿,而且毛利从2020年的1235.04亿变成了2021年的亏损184.48亿。

听着挺复杂,其实跟借了高利贷的赌鬼困境是一样的,挣到的那点钱根本赶不上高利贷的利息,更别提还本了。

根据2022年年报,恒大累计负债为2.44万亿,其中除了7210亿的合同负债(卖了还没交房)外,各类有息负债加起来有1.72万亿。

乍一看还挺好,2021年年末总负债2.52万亿,2022年2.44万亿,这不是降了吗?

并没有。

2021年剔除合同负债是1.6万亿,2022年剔除合同负债是1.7万亿,只是交了一部分房后合同负债少了,有息负债更多了!

难道是继续借钱吗?不能吧,就算恒大想借,哪个金融机构还敢借给恒大,除非许老板又陪哪个大佬打了三个月麻将?

仔细一看,2021-2022新增借款只有50亿左右,真正增长的是应付账款,从8.9千亿涨到了1万亿。

恒大目前所有的资产加起来也只有1.84万亿,加上手上可怜的43亿现金,2.44亿的负债,事实上已经资不抵债了。

资产里面还有2.1亿平米的土地储备,可不一定能算资产,从2021年到现在,恒大已经有800万平的土地被各地政府因长期闲置无偿收回了。

曾经的首富和第一

恒大成立以来的辉煌就不详细讲了,这里一笔带过。

1997年恒大成立于亚洲金融风暴的年代,然后开始了自己在广东深耕的日子,2003年已经成为广东房企竞争力第一,2004年就跻身全国前十。

2006年,有了美林、德意志银行、淡马锡等机构的联合入股,恒大迅速开启了自己在全国的布局,相继进入上海、武汉、重庆、天津等20个主要城市,然后就赶上了中国地产的黄金十年。

十年后的2016年,恒大超越万科,成为中国第一大房企,靠的是许家印的“三高一低”,即“高负债、高杠杆、高周转和低成本”。

也是在2016年左右,中国经济开启了去杠杆的大动作,可是,2017年,恒大却将自己的土地储备干到了3.12亿平方米,尽管年初许家印号称恒大要转为“三低一高”模式。

时间来到2018年,净利润继续提高,负债率终于有所下降,于是慷慨派息,2016和2017年派息率达到50%,分红总额超过147亿元。

同时,恒大跟深深房的重组计划因为各种原因一直延期,但是为了自己的“多元化业务”,入股FF和广汇,也下决心开始砸钱搞新能源汽车。

时间来到2019年,恒大的销售变得更加激进,展开两次全员营销,并开展各种折扣,比如19年3月的所有住宅9折优惠,8-9月的住宅8.3折优惠等。

也是在这一年,恒大宣布自己2018年的净利润达到了665.5亿元,并完成了自己多元化的产业布局。

比如大举入股卡耐新能源,收购泰特机电股份,全资收购英国乘用车轮毂公司,认购并增持盛京银行的股份,跟国家电网合资成立“智慧能源服务公司”,并跟广州市人民政府签订重大投资合作协议。

同时,深深房于当年3月停牌,称恒大已经完成地产业务重组,并取得恒大地产在A股重组上市的正式批复。

可以说,2019年,是恒大的顶峰,18年年报净利润达到顶峰,投资入股达到顶峰,全员销售达到顶峰。

可是,要记得,从16年开始,大家都该降负债了,而恒大仍然在大举买买买。

出来混,都是要还的。

时间来到9月底,故事的第一个高潮来了,媒体转载《恒大集团有限公司关于恳求支持重大资产重组项目的情况报告》,称恒大如果无法完成借壳上市,需支付1300亿战投本金和137亿分红,会导致现金流断裂,引发金融系统性风险。

2021年3月底,许家印宣布将在6月底前将负债率降至100%以下,并在22年底前解决“三道红线”的问题。

然而事实并没有看起来那么简单

7月19日,广发银行宜兴支行申请冻结恒大财产,22日,恒大发申明跟广发合作良好,26日,标普公司将恒大的评级降为“B-”,28日,惠誉将恒大评级由再次下调至“CCC+”,中诚信评级将恒大的展望改为负面。

当恒大的惊天债务疯狂刷屏,当人们意识到“一恒”等于2.447万亿,等于香港吭哧吭哧苦干一年的GDP,也等于丹麦去年全年GDP时,大家终于坐不住了——

怎么回事?!怎么欠的钱?欠谁的钱?

毕竟,恒大就算跟全中国14亿人挨个借钱,上至耄耋老人下至学步孩童,也要从每人口袋里掏出足足1700元,才能借到这笔巨款。

这是一个不可想象的数额,但恒大就是做到了。

此时此刻,无数的债主们眼含热泪。

破纪录的惊天巨亏

其实早在两年前,恒大的两万亿负债就已传得沸沸扬扬。

只不过人们没想到,两年过去了,恒大的债务不仅没减少,还膨胀到接近2.5万亿。

背后“助力”,其实是这两年恒大持之以恒的亏损。

翻开两份年报,上面白纸黑字写着:

2021年,恒大净亏损6862.2亿元;

2022年,恒大净亏损1258.1亿元。

短短两年,恒大累计净亏损高达8120亿元,是过去房地产时代高歌猛进风光足足八年所累计净利润的4倍,这也再次捅破了中国企业的亏损天花板。

具体为什么亏损?

以恒大披露的2022年数据为例,其亏损的1258亿中,分别有:

经营性亏损433.9亿元,土地被收回有关的亏损、金融资产减值损失及其他非经营性亏损693.7亿元,所得税开支130.5亿元。

说白了,就是房子卖不出去,同时这些房子随行就市,大幅贬值;以及买了土地又不开发,被政府强制收回造成的亏损。

据不完全统计,由于拖欠土地款和土地闲置,截至2022年,恒大已经有超800万㎡的土地被地方政府无偿收回。

一年前,许老板还掷地有声,表示绝不贱卖资产,一年后,就被无偿拿走。

真真是,不给钱,就不算贱卖啰!

供应商们首当其冲

恒大的亏损和负债,最后承担恶果的往往另有其人。

央行曾经披露过一组数据,即地产开发企业70%的负债由个人预收款和上下游企业垫款构成,30%由金融负债构成。

这个负债结构,跟恒大很是类似,只不过恒大对于上下游企业的依赖性更强,或者说,恒大的供应商“血包”更多,更好用。

恒大的2.4万亿中,合约负债、借款、应付款分别为7210亿元、6124亿元和10023亿元,占恒大集团总负债的比例分别为29.58%、25.12%和41.12%。

其中,合约负债指的是已签卖房合同未交付的金额,债主指向还没拿到房的业主们。

借款则是银行、信托等金融机构的借款,如盛京银行、渤海银行等,这部分仅占25%;

占绝对大头的则是应付款(41%),其中包括工程材料款接近6000亿。

这意味着,光是恒大一家企业,就欠了大小供应建筑商上万亿人民币。

几年前,恒大在业内的地位绝对属于一呼百应。

出于对大客户的信赖,从钢筋混凝土到玻璃门窗油漆电线管道,从瓷砖地板铝材到橱柜冰箱空调灯具,只要许老板开口,就有源源不断的供货商垫资将材料送上门来。

先干活,后拿钱在这个行业里,是很常见的行为。这些供货商们,也因此被票据死死绑在恒大这艘巨轮上,上下不得。

万万没想到的是,恒大“负可敌国”好歹还站着,而有的供货商却被恒大留下的庞大黑洞,吸进了深不见底的深渊里。

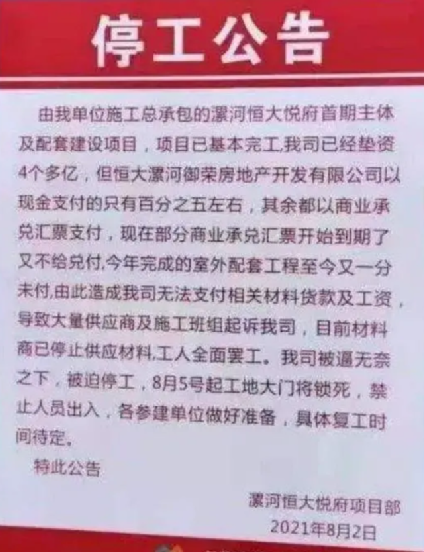

曾经叱咤全球,修建过世界第一高楼迪拜哈利法塔的南通铁军,熬过了酷暑的工地,出色地完成各项任务后,却没能跨过恒大挖下的坑。

以南通三建为例,其背负着被恒大拖欠的360多亿欠款,多次走在破产的边缘。

世界上最无奈的事情,莫过于贴钱干活,还要被疯狂讨债。

在沉重的债务压力下,南通三建被多家供应商起诉,多次被法院列为被执行人,被限制高消费,股权被冻结、评级被下调,被迫进行债务重整。而这,原本都应该是恒大的遭遇。

而随着今年3月南通二建宣布债务违约,以及此前的南通一建、南通六建破产重整,苏中建设申请破产重整......昔日中国建筑的标杆“南通建筑铁军”,现今几乎全军覆没。

这艘巨轮上,还有各种硬装和软装企业,虽然类别不同,但是他们的绝望是一样的。

曾经的建筑装饰一线企业广田股份,截至去年年底还有恒大88.7亿的应收账款没拿到,就被申请破产重整;

装修企业全筑股份同样捏着32亿恒大应收账款,却面临着退市风险;

还有索菲亚家居、金螳螂、江山欧派......这些公司都对恒大提起了诉讼,要求还债。

但是,这注定是一场漫长又茫然的路途。

2月16日,粤泰股份在互动平台表示,虽然与恒大的诉讼已经胜诉,并且指定法院执行,但仍未收到回款。

一向高调营销的恒大,有的时候却安静如鸡。

最惨打工人

跟恒大绑得更紧密的,是恒大员工。

恒大员工人数从最高峰的13万到2022年底剩10万人,减员幅度在22%,也不知道是员工主动抛弃了这艘漏水的巨轮,还是恒大为降本增效抛弃员工。当然,跟恒大的境遇比起来,减员幅度出乎意料的不算太大。

这里边,有4506人是恒大汽车的员工,7.21万人为恒大物业,至于老本行的地产开发,则仅剩2.6万人。

形成鲜明对比的是,恒大的雇员成本出现了断崖式暴跌,从2020年的人均22万,降至2021年的12万和去年的人均4万年薪。

很神奇的是,恒大的员工并没有呈现树倒弥孙散的局面,而是忍住了暴跌的低薪,继续在恒大工作。

可能有人要问了,这个情况下他们怎么还不离职?怎么就跟着恒大死心塌地?许老板的魅力难道就这么大?

2022年11月,广东深圳,停工的恒大总部地块

有没有一种可能,不是不走,而是走不了?

大家可能还记得,前两年恒大员工买恒大理财的事情。

当年有恒大员工曝出,人人都被摊派了买理财的任务,上至管理层,下至基层员工,都必须完成任务,否则就会被降级或者约谈。

知名的恒大前员工任泽平,尽管税前年薪1500万元,但被业内人士爆出这笔巨额高薪,几乎都被用来买恒大理财。

打工三年,钱没拿到,理财也没兑现,这可能就是堂堂经济学家任泽平屈尊卖生发液赚钱的一大背景吧。

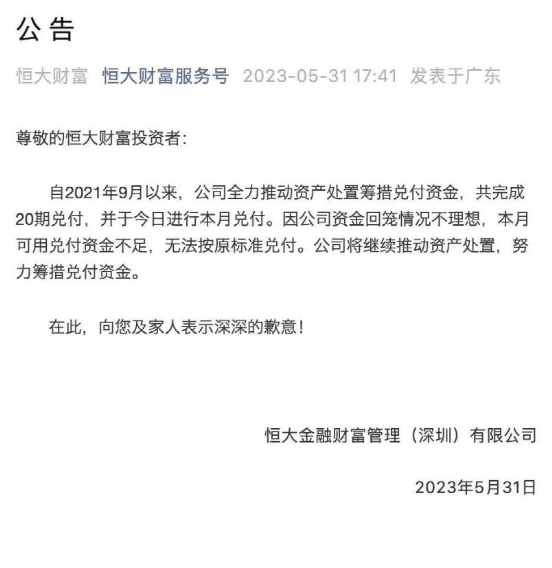

更惨的是,恒大财富去年年底宣布,要把之前承诺每个月兑付给投资者的8000元,下调至每人每月2000元。

换句话说,如果一个恒大员工买了50万的理财,按照原本的方案,只要等上5年就可以拿回本金,但现在,时间变成了——

20.8年。

但即便是这个方案,也仅仅执行了半年的时间,到了今年5月31日,恒大财富又发布公告,表示:

因公司资金回笼情况不理想,该月可用兑付资金不足,无法按原标准兑付。

这一次,甚至没有给出新的兑付方案。

既做债主又做手下,还要兢兢业业生怕公司一不小心被自己干破产,恒大员工们,堪称全网最惨打工人。

结语

占据恒大负债将近三成的业主们,已经许久没有听到消息。

上一次传出声音,还是去年年中,业主们自发搬砖。

从年报数据来看,恒大的合同欠款在7200亿元上下,如果按100万一套来计算,那么还有72万个家庭正翘首以盼,等着入住自己的新家。

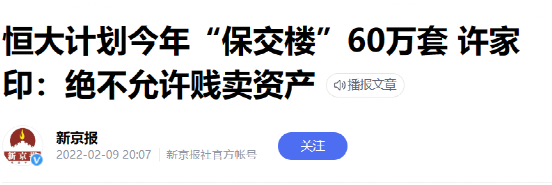

据恒大披露,2022年,其实现了732个保交楼项目的复工,累计交楼30.10万套,安顿了30万个家庭。

虽然这只完成了原定目标的一半,但也足以让人欣慰。至少还是有进展的嘛!

另一个可喜的信号是,@任博宏观论道 梳理后发现,恒大2022年的借款新增了246亿元,且融资成本在这一年从8.40%下降到了8.12%。

这意味着恒大很可能以保交楼的名义,获得了一笔低息保交楼借款。

但这还离他的目标有点远,起码要翻十倍。毕竟今年3月,许老板画下的饼是:

未来三年的核心任务是保交楼,为完成这个任务预计需要2500-3000亿元人民币的融资才能保证复工复产。

账本他给了,要求他提了,至于钱要找谁借?

反正作为最大的债主,这位全国人民的“老祖宗”,只能被乖乖供着。

毕竟,只有恒大活下去,一切才有可能。