我国全面实现不动产统一登记,消息引起社会广泛关注,引发房产税开征猜想。

01房产税讨论

收税只会涨价,免税才会降价。内地的iphone为什么比香港的贵1500元左右,因为香港是免税贸易自由港。

一二线城市的房子不但可以用来住,还可以用来升值,它是房子,也是资产。烟草,地产等等都是重税行业,很有前途。任何一个国家,某样商品一旦征税,这个国家就会天然维护这个商品的市场,因为这是税源,就像古代的盐铁专营一样,可以存在千年之久。

可以预见的是,将来一旦开征房产税,市场短暂恐慌后,一二线城市的业主会集体涨价,并且国家会维持价格稳步上涨,保护好税源税基的长期稳定。

02考虑配置香港“金融房产”

其实除了这种由钢筋水泥混合物组成的房子以外,还有另一种房子也值得大家考虑——“金融房子”。

金融房子看不见摸不着,不能拿来居住,但它也可以增值、传承、变现、收租,关键是它的门槛还低。

下面就给大家详细介绍下这款香港“金融房产”的功能。

如图所示,每年支付保费100万,支付5年,总投资500万,然后满10年起,每年提取40万,提取90年,相当于每月有3.33万的租金,不香吗?

03“房价”会稳步上涨

这个产品的“房价”会稳定上涨,就像是滚雪球,时间就是坡,只要坡够长,这颗雪球就会越滚越大:提取90年,共3600万元租金以后,保单还剩余5.52亿元的余额,相当于这座“金融房产”从500万元增值到了5.57亿元,增值超过111倍。

而且这套房子非常安全,在持有的期间,你不用操心它的风险,因为预期的保单价值都会写在合同上,香港保险的理财产品基本上都会定期公布它的“履行比率”,所以选择大品牌的保险公司其履行比率会更加理想。

刚好,香港保险就能为公众打开这扇门,通过这扇门,公众看到的,不仅是高收益、高回报,还有透明和规范带来的安全感。

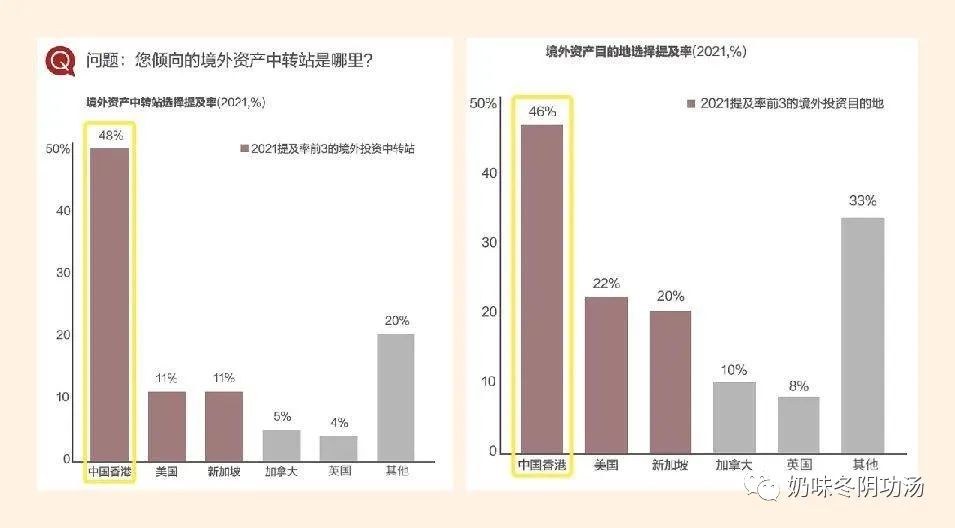

那么,究竟什么样的人会选择到香港购买保险?

根据香港保险业监理处对赴港购险的内地居民的调查显示,高净值人群及中产阶级对香港保险兴趣很浓,他们的共同特点如下:

(1)主要来自中国一线城市,以深圳、广州、北京、上海居多。

(2)投保人以女性居多,其中男性占比34.4%,女性占比65.6%,近8成为已婚家庭,有1~2个子女,投保人年龄主要集中在30~40岁之间,具体情况详见下图:

数据来源:香港保险业监理处

当下赴港投保的客户,除一部分高净值人群外,还有很多受教育水平较高的中产家庭,或是目前仍在奋斗的年轻潜力中产。他们一般有一定的财富累积,较高的金融素养,对家庭资产多元化配置及安全保值增值的需求较大。

一般来说,最适合购买港险的人群,是在香港与大陆频繁往返、旅居、留学的人群,或是需要保障全球旅行的人群,或是需要多元化保险组合的人群,以及需要更高的投资回报的人群。

04变现方便

金融房子一开始的价值比较低,但持有几年后就会超过已交保费,如果此时有需要,就可以出手变现,你既可以把它全部“卖掉”,也就是选择部分退保,“卖”一部分,留一部分;或者每年提取部分红利。

它的变现速度非常快,几个工作日就可以到账。不像实体房子一样,变现很麻烦。基本上没有几个月很难卖出去。

不过如果不是什么特殊情况,只是短期资金周转困难,也不用非要把金融房子“卖了”变现,其实可以通过抵押贷款来获得应急资金。

05也可以有“租金”收

假如你的收入中断了,比如在45岁时突然遭遇中年危机,你可以先不用急着去找工作,就用金融房子的“租金”周转生活,假设每个月收1500美元(约人民币10000元),一年就是近2万美元,维持基本的生活肯定是没问题的。

又或者是60岁退休了,用金融房子的“租金”补充自己的养老金,或用于旅游购物等提升生活品质。

如果每年收租2万美元,它可以让我们一直收到138岁,你一定会想“我不会活到138岁”,比如第95岁时就身故了,那也不用慌,这个房子还能传给自己的儿子,而且当中可以“无限次转换被保人”意思是可以传承给儿女或孙子这样一直传承下去,真正做到代代相传的。

06金融房产 VS 实体房产

下图展示了总价值1000万的金融房产和实体房产的区别。

以1000万购买实体房产,租金只有大约12000元/月,而且会面临空置的风险,定期还需要拿出资金去维护。同时,房价一旦下跌就有着资产贬值的风险,变现也较为困难。

而选择金融房产,用这笔钱购买总保费1000万的保单,“租金”可以达到41666元/月,收益更高,且香港保险公司的分红实现率稳定,这部分“租金”非常安全。同时保单也可以通过转换被保人,实现高效传承。

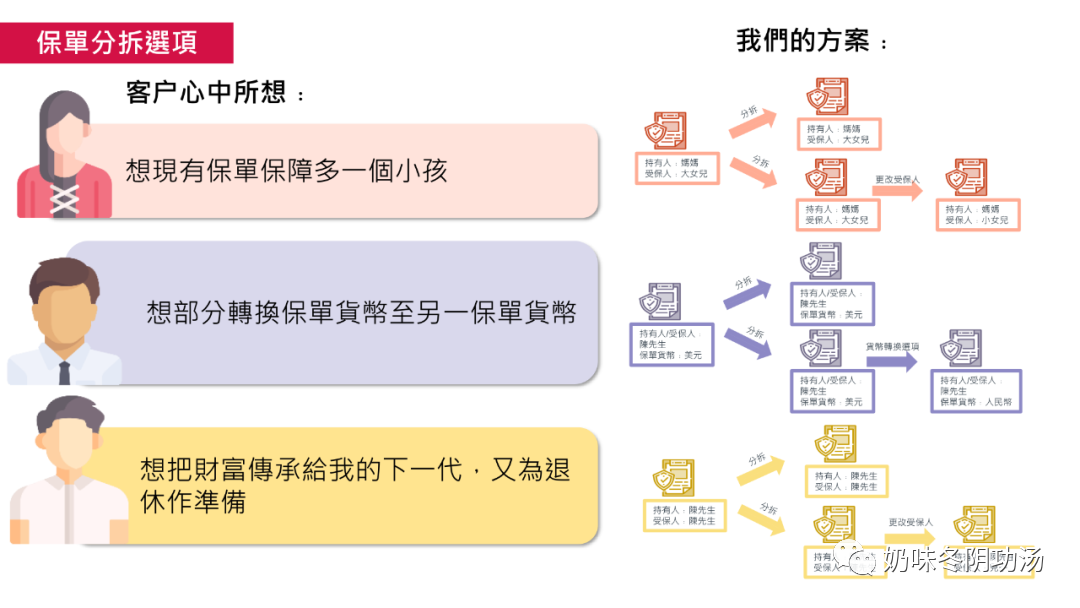

综上所述,配置“金融房产”无论是退保或提取红利、还是将来传承给下一代,这些程序上都不会跟“缴税”扯上关系,用来作为财富传承是一种很好的选择。

WHY HONGKONG ?为什么选择港险?

核心理由:

1.香港保险市场更加成熟,对我而言,我更相信历史的积淀。

2.香港重疾险带有分红,我对这个分红的预期,其实就是抵御通胀。如果一份保险的保额增长跑不赢通胀,那它便丧失了很大的实际意义。

3.香港重疾险直接支付美元,这对于原本就打算享受海外高品质医疗的人群而言,无疑是个巨大福音。

4.香港重疾险免体检保额远远高出内地,一单就可以达到三百万人民币以上的保额,这在内地是办不到的。这一点非常适合预算充足、想配置高保额的客户。

5.香港储蓄险收益更高,并可更改受保人,让保单更长时间滚存,甚至可做到无限期延续。

6.香港储蓄险是长期高杠杆美元配置。我坚信人民币资产会继续坚挺,但我依然建议大家可适量、理性地配置更多币种资产,每年支出不多且以复利累积,给不确定的未来提供一笔确定的资金准备。