最近有几位老朋友联系我想配置养老金,因为自己交社保缴满15年就停了,现在50+,发现到了60岁退休年龄能领到的养老金差不多和当地的最低工资相当。

现在配置商业养老年金,发现杠杆效果不能达到自己满意的状况,而且领取的时间基本要到65岁了,有的高一点的甚至要到70岁了。

朋友内心很纠结,问我要不要下手呢?

这让我想起20年前买房的事。我是1999年3月研究生毕业来到上海,刚开始在国营单位,工资只有1400元左右,压根没有考虑买房的事。

2000年10月后我进入一个中法合资的工程设计公司,工资3500+, 身边的女同事每天在研究买房的事,我就开始关注买房的事。

我是一个说干就干的性格,在经过近3-4个月跑遍上海内环,看了很多房后,在2001年5月我在浦东花木买了第一套老公房,60平米,16万。我把手上所有的钱全部用上再加上借了些钱完成首付5万,然后公积金+商业贷款20年,每个月应该还款1000+。

当时同事告诉现在房价高,会跌的,建议我等等看,我“莽撞”就这事办了。

后来这套房子涨价到40多万,然后第二次抵押贷款,作为第二套房子的首付,2003年第二套房价70万+,当时我也换工作到一家外企500强公司,工资也涨了不少,但是每个月还完房贷剩下1-2000元够基本花销。这套房子在2017年以不错的价钱卖出。

而建议我等等的女同事当时就一直没有等来房价下跌,还好后来狠心买了一套,但是相比开始我们了解时的房价已经涨了2倍多,当然现在看来也是非常划算的。

至于现在的房价处于非常高的高位,现在下手压力大,风险高,那么再过20年会啥情况呢?不同人可能有不同的看法,就不在这里预测或评价了。

说这些,我是想告诉朋友,自己需要判断趋势,我们基本是要跟好趋势才能赚点红利的。

针对目前的保险产品,不管是重疾险,年金险(含养老年金,快返年金),增额终身寿险,定期寿险,还是终身寿险等。其价格的基本点是预定利率,这是整个国家经济增长趋势。

当下的我们经过了改革开放40多年的高速发展,增长速度已经明显放缓,这点也可以参考日本,美国,欧洲等发达国家情况。

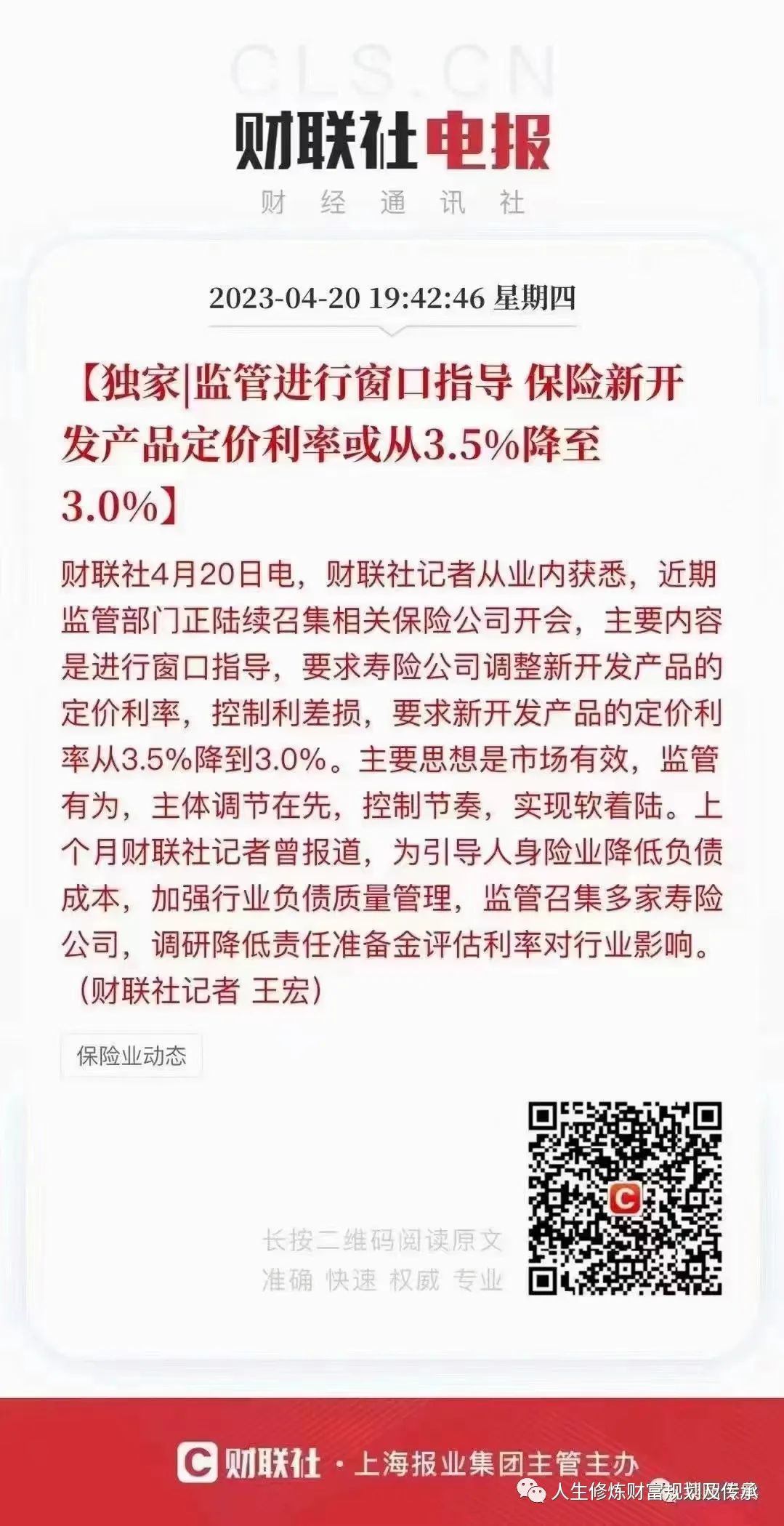

这就是为何最近几个月国家金融管理局一直在吹风、出台制度,预定利率从3.5%暂时下调到3%,国债及国家银行存款利率不断下调的背后原因。

基于上面的信息,后面的保险产品的费用会上涨,同样的保费支出能享受到的保障是在逐步下降的。所以当下能买的就抓紧买。

转发行业专业报告,值得关注

东吴证券 SOOCHOW SECURITIES 行业深度报告

我们根据《中国人身保险业经验生命表(2010-2013)》CL1表测算预定利率调整对保险财富类产品毛保费影响,从利率敏感性排序来看,终身寿险年金>重疾>两全>定期寿险。我们以30岁男性为例,保额为1000元,缴费期限为10年,前五年的费用支出率为50%、30%、20%、5%、5%(第六年及以后没有费用支出)。

我们分别计算了当预定利率从3.5%下调到3.25%、3.0%和2.75%影响,发现预定利率越低,毛保费上涨幅度越大。

当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

短期险和以保障功能更强的长期险产品对于利率敏感度相对不高。

当下3.5%预定利率下调的事进入最后收尾阶段,个人建议大家要买就抓紧买,想到要买就抓紧时间快速完成,否则会发生您想买了,那款产品已经下架了!