2023年1月5日:保利物业基础数据

一、保利物业的净利润率很低,属于普通水平

从年报及统计数据我们可以看出,保利物业的利润率非常低,也只有8%左右,个人分析原因如下:

下图为2019年年报,保利物业服务板块营收情况,38.44亿的营收,占总营收59.69亿的64.4%,在管面积2.87亿平米,其中:住宅物业占比48.4%,非住宅的占比51.6%。但是仔细查看营收情况,发现住宅物业的营收占比居然高达74.5%,面积对半分,但营收却差距很大。到底是什么原因呢!只能是非住宅物业单平米月收入太低造成。

再看下图,为2019年保利物业的单平米收费情况:

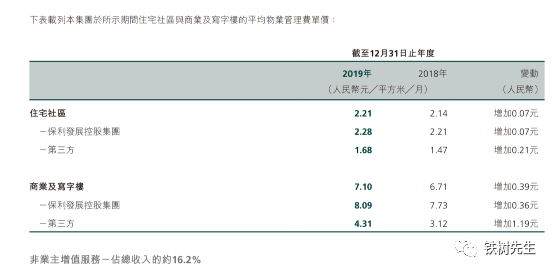

从途中可以看出,住宅物业的的收费为2.21元/平米/月,其中:来自集团的为2.28元/平米/月,第三方的仅为1.47元/平米/月,商业及写字楼的虽然高,但是在管面积太少,占比仅为2.7%,对营收的影响可以忽略不计了。

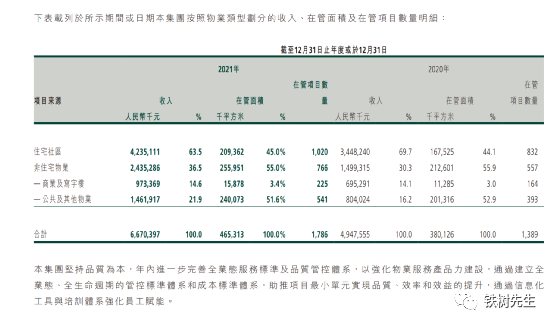

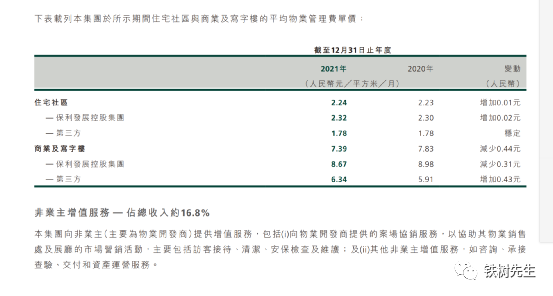

还可以看看2021年的年报情况:

小结:公共的场所物业是最不赚钱的,比如学校、医院、公园等,物业费超级的低,并不是什么优质的业务,真正优质的业务是商业及写字楼,他们的管理单价为8元/平米/月,是极为优质的业务。个人估计保理物业第三方外拓的有很大一部分是来自公共场所,这部分的单价估计1元左右,相当于做福利。

二、保利物业的现金特别多,商誉特别少

前面我们做过统计,2022年中报保利物业的无形资产和商誉占总资产的比例为:1.12%,现金占比为69.05%。真的是现金奶牛,各业务板块快速发展,虽然第三方外拓的利润率低,但也是苍蝇肉。2022年物业销售数据出来,我们一起看看:

上图为前20名地产公司2022年全年权益销售额,保利发展的回撤是-17.44%,表现较好的企业为:越秀地产同比权益增长8.36%、滨江集团同比0.29%、华润置地同比减少-2.85%,华发股份同比减少-6.26%、建发房产同比减少-10.24%、招商蛇口同比减少-12.63%,绿城工作同比减少-15.49%、保利发展同比减少17.44%。

市场也算给出了估价的反映,越秀地产、滨江集团、华发股份的股价都大涨。总之完全可靠的标得从图表中都已经筛选出来了。这也是我为什么投资华发股份的原因。

物业服务作为地产的下游,一定也是具有联动的,想投资物业股,目前来看好货不便宜啊!并且最优质的的滨江服务还都是非港股通,我也买不了。重点放在绿城服务、保利物业上。其他的都是短期操作一下。

二、保利物业的发展前景

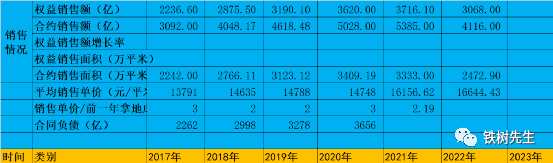

首先我们一起看看母公司保利发展的销售数据:

保利发展2019年合约销售面积3123.12万平米、2022年为2472.9万平米,这几年都维持在3000多万平米,也就是说这些面积都会陆续转化为保利物业的在管面积,可以确定的说,保理物业的发展不会受到太大的影响,毕竟地产公司的销售面积短暂下滑,对当下物业公司的业绩没有什么影响。

由于体量的增加,保利物业的业绩增速会逐步降低,公司股权激励的考核目标为:

2021年至2024年归母净利润符合增长率不低于25.5%。意味着:

2022年净利润10.6亿、2023年为13.2亿、2024年为16.5亿。

2023年1月5日市值:311.8亿港元,约278亿人民币,对应市盈率为:26、21、16.8倍。

感觉稍微有点贵,预计年底在手现金应当为80亿左右。保利物业真的是优质的资产,个人认为比长江电力要优质。