首页

新房

楼盘

地图找房

二手房

二手房

小区

经纪人

求购

出租

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

二手房资讯

购房手册

写字楼动态

商铺动态

装修

求购

公司

团购

小区

家装

视频

首页

»

资讯

安吉楼市

国内楼市

安吉资讯

政策法规

新房导购

优惠信息

看房日记

项目动态

23年买法拍房,等于买了这7个隐藏风险!

发布时间:2023-07-15 12:58:42 来源:网络整理 浏览次数:

0

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

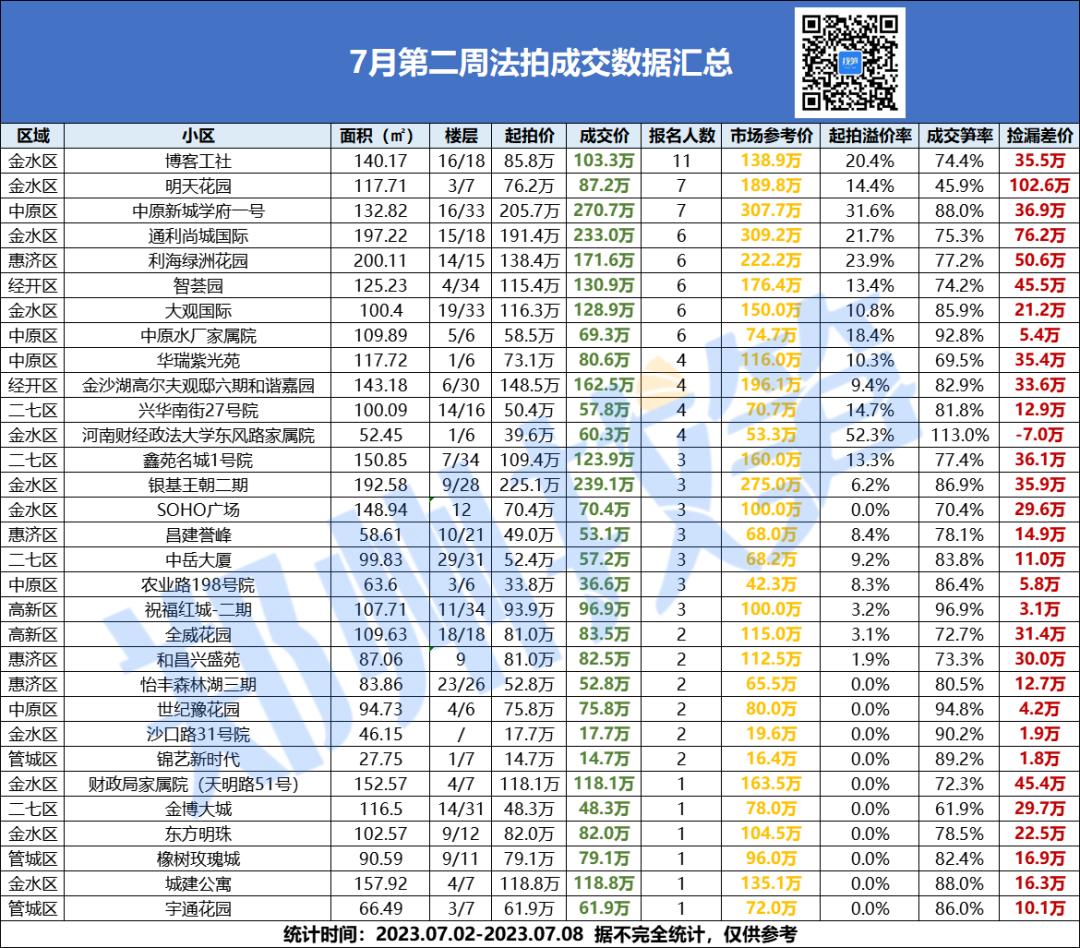

▼7月第二周法拍房成交汇总▼

扫下方二维码

回复口令:法拍,领取最新法拍房源表。

法拍房,一般是通过阿里、京东等线上平台进行竞拍,在很多人的眼中,房子这么大的标的物,像买东西一样从线上了解感觉并不靠谱,另一类排斥法拍房的,就是对于其明面上的风险过于战战兢兢, 但对于其暗藏的风险却并不自知。

古有成语:明枪易躲,暗箭难防。

对于法拍房而言,天天咋呼的那些要债、跑路、凶宅、泼油漆的“风险”,其实都不是常见的风险,这些个例,只不过是被媒体利用大众的猎奇心理拿出来博眼球的话题而已。

法拍房真正的这7大风险,没遇上就是谢天谢地,遇上了就是有苦说不出,最后钱也赔了,房也没了。

这7大风险,我把它按照风险程度由低到高的顺序,归为三档。

从公告开始,在法拍公告中,我们将可以排除的风险归为第一档风险:

1. 土地性质风险

在竞拍公告中,土地性质为

划拨用地

,一般为经适房、房改房或早先的福利房。

会涉及到

补缴土地出让金、补差价

的问题,补差价的计算方式也非常复杂。

甚至有些房子,需要整楼栋的所有住户全部补交土地出让金后,才能办理房产证。

拿不到房产证的房子,在买卖中就会打折。

2. 产权性质风险

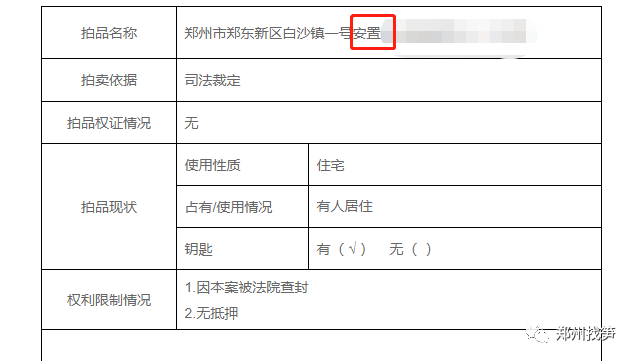

竞拍公告中,有预告登记号、拆迁安置房、无证等字样的,都

没有房产证

,是否可办理房本要分为两种情况:

一种是小区大多数房本都已经办理,一般情况下都能办理。

如果小区都没有办理产证,房子是不能贷款,只能全款交易。

3. 债务风险

即法拍房为什么会成为法拍房。

其实大多数法拍房背后的故事都很简单,就是欠债还不上钱,欠银行的钱即商业贷款,欠个人的钱即民间借贷,还有司法没收的和无主的财产,都会导致房子被委托法院收走拍卖。

在竞拍页面,标的物介绍的查封处显示的,就是查封该房产的法院,是法拍房的第一处置人,有自主处理的权利,也有责任和义务挡在买受人前面,去处理所有的债权关系。

其

次,在现场实地看房,可以排除的风险,我们归为第二档风险。

1.清场风险:

其实在法拍公告中,也会标注是否腾空或有无租赁,情况一般属实,除了在法拍公告中可以得知,还可以通过打法院电话咨询或者实地看房摸底。

对于法拍毛坯房,或者已经被腾空的法拍房,自然不涉及清场的麻烦。

如果是有人住,或者有物品,买受人在拍下房子后,基本上都会涉及到清场的问题。

虽然按照法律规定,清场是由处置法院来进行,法拍公示也非常明显地告知。

如果房子里面既没有人,也没有物品,是最利落的情况。

如果房东在里面住,也很配合拍卖,也比较好协商。

如果租户在里面住,首先要

去查清楚房子的租约

,是长租还是短租,是先租赁后抵押,还是先抵押后租赁。

如果是先租赁后抵押,法律保护买卖不破租赁,买受人无权赶走租客。

如果是先抵押后租赁,租约是不受法律保护的,可以强制清场。

另外,房间里的原业主的物品是不需要买受人处置的,

一般由原业主清空

,原业主无法安置的,

就由法院处置

。

以上两种情况都无法确定的,我们归为第三档风险。

1.税费风险:

在拍卖公告中,会明确标出,成交后的法拍房,税费全部是由买家承担,还是上下家各自承担,即买受人先行垫付,后面拿发票到法院报销。

无论是哪种情况,都可能遇到下面的坑:

上一手没有交清的税费,买家都要在过户前补缴,主要有以下几种:

契税:

90㎡以下的,首套及二套都为1%;

90㎡以上的,首套1.5%,二套2%;

三套及以上不分面积,一律为3%。

增值税:

上手交易满两年免征;

上手交易不满两年按成交价全额的5.6%。

个人所得税:

上手交易为正常购买,交易时间在2015年1月1日之前的,按竞拍成交价的3%征收,交易时间在2015年1月1日之后的,按前后两次交易差额的20%征收;

上手交易为赠与、继承的,按照成交价全额的20%征收;

上手交易已满5年,并且是原业主家庭唯一住房的,可以免征,但必须原业主本人配合到场并出示相关证明。

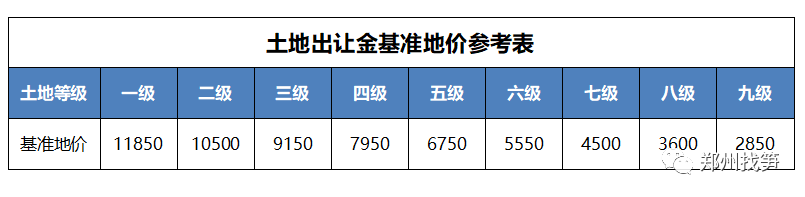

土地出让金:

土地出让金计算公式=建筑面积*基准地价*5%/总楼层

需要注意的是,在缴纳个税时,如果业主上一手的交易价格非常低,或者上手为赠与、继承的房子,都是一个深渊巨坑。

2.户籍风险:

户口迁出的风险有许多人非常在意,虽然权重并不十分大,但参拍也要提前了解。

有的标的物详情中会表明是否有户口信息,查不到信息的,可以到当地派出所户籍科咨询或者打电话咨询法院。

虽然目前暂无法律规定,可以强制迁出户口,尤其是法拍房,没有强制迁出的条件。

但是过户和原业主没有关系,法拍房的过户不需要原业主配合。

在拍卖成交后,法院会出具三书:

成交确认书、裁定书和协助执行书

,拿着这些资料可以直接办理过户。

3.贷款风险:

法拍房不一定全是全款房,但贷款流程与二手房有所不同。

法拍的贷款时效性要求高,通常一套房子拍下来,法院规定要在

10天

左右(具体时间参照竞拍公告)内付清全款,否则视为违约,没收保证金。

在贷款之前,需要重点关注

贷款名额、还款能力、年龄及负债情况

。

在全国大城市普遍限购限贷的环境下,住房按揭贷款实行“认房认贷认记录”的限贷政策,不只是住房,名下有住房贷款甚至是已经结清的贷款

记录

,都可能占用贷款名额,造成首付和利率大幅增加,甚至被拒贷。

银行审批贷款时,还会重点审查还款能力和年龄,借款人需要提供工作证明、银行流水等,年龄越大的,月供就会越高,超过65岁很可能会被直接拒贷。

另外,大额负债或一些小额网贷也会影响银行对借款人还款能力的

评估

,可能会将降低额度或要求结清后再发放贷款。

最后,给大家展示一个完整的产调渠道:

土地房产来源——不动产交易中心。

上一手买卖税费和买入价——税务中心。

原房东的户籍情况——派出所和居委会。

水电物业费——物业。

银行放款——贷款银行。

产调的内容,包括但不局限于此。

如果你个人有时间、有精力、有能力,可以自己去顺藤摸瓜地查,但是可以很明白地跟大家说,有些渠道很多人自己是很难查清楚。

所以捡漏,说也简单,也没那么简单,你是个明白人,就上手很快且安全,你若是个稀里糊涂的,那最好还是别留恋这十几万的漏。

本文完。

打赏

凡注明"来源:安吉房产网"的稿件为本网独家原创稿件,引用或转载请注明出处。

【编辑:admin】

关键词:

分享:

相关文章

遇好房东好租客都需要缘份~

一万块钱租的房子一天没住过(已转租)

我妈以为我1100租的房子会过的很差...

不是,现在找长租女室友这么难了吗

开发区找合租室友

租好房

0

条

相关评论

图说楼市

2022 年全国楼市取消限购限售第一枪,衢州政策具有信号意义

新闻排行

1

遇好房东好租客都需要缘份~

2

一万块钱租的房子一天没住过(已转租)

3

我妈以为我1100租的房子会过的很差...

4

不是,现在找长租女室友这么难了吗

5

开发区找合租室友

6

租好房

7

Usera2室一厅一卫电梯新房出租

8

石家庄房屋出租,1700

9

星港城精装房出租,三居室整租

10

两室一厅一卫整租,可预约看房

热点楼盘

更多

楼盘搜索

楼盘导购

二手房

租房

返回顶部