曲美家居(603818)

筑底阶段,积极因素增多,拐点机会显现

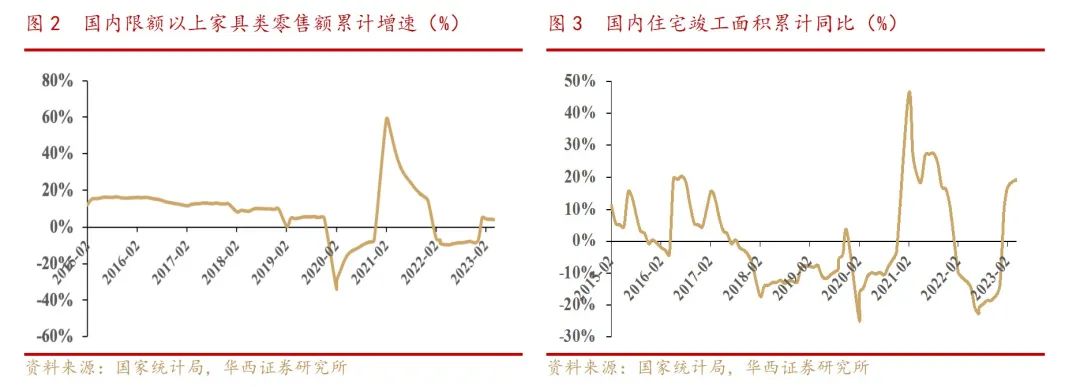

从行业层面来看:根据国家统计局显示,2023年1-5月限额以上家具零售额同比+4.5%(其中5月+5.0%),在地产竣工持续改善以及国内对家居等消费政策支持背景下,家居行业有望显著受益。从公司层面来看:Ekornes海外子公司整体发展势头良好,加快品类扩张以及中国市场布局;国内业务在整体消费回暖下有望改善,且公司积极加快创新转变;而随着欧美国家货币紧缩周期接近尾声、原材料成本与全球海运价格大幅下降等催化下,公司盈利环境持续向好。当前股价5.45元/股(截至2023年7月10日)已处于历史底部阶段,反映了市场过度悲观预期,我们认为随着行业经营环境向好,公司经营能力持续改善的趋势下,曲美的投资布局良机已经显现。

海外业务:Ekornes加快扩张,盈利向好

Ekornes子公司在2022年欧洲和北美主要家具卖场出现客流量下滑、零售商动销不畅的不利背景下,依然实现34.51亿元收入,同比+6.49%,品牌势能保持强劲。公司新品类扩张迅速:电机类舒适椅、餐厅产品线、功能沙发等销量快速增长,同时Stressless品牌床垫和软床产品蓄势待发。而随着国内疫情影响结束,Ekornes在中国市场有望迎来快速发展阶段。且在原材料成本、海运费等出现明显改善下,Ekornes盈利也有望在23H2迎来改善。

国内业务:多元渠道发力,品牌营销创新赋能

2022年公司直营整装业务收入同比+20%,大宗业务收入同比+41.07%,毛利率同比+13.16pct至36.22%,实现扭亏为盈,公司在积极帮助经销商进行销售模式创新的同时,多渠道并进,趋势向好;此外公司2023年加大小红书和抖音等平台线上推广,通过加码线上数字化内容营销,有望吸引更多年轻流量,加强营销变现能力;2023年初公司推出全新子品牌“漾YNG”,将作为公司年轻化产品体系的有益补充,有望成为曲美抢占核心流量资源的关键资本;而近期曲美lab墩墩沙发的推出,丰富了公司产品线上内容输出,拓宽了品牌引流入口,持续焕发品牌新活力。

多举措降低财务成本,有息负债下降趋势明显

公司通过引入战略投资者、非公开发行股票融资等举措不断减少自身负债,有息负债从2019年40.67亿元已缩减至2023一季度32.40亿元,整体财务压力下降趋势明显。公司有望凭借良好的经营性现金流以及通过积极的资本运作等方式不断减轻自身财务负担,进而提振利润端。

投资建议:

随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,公司经营有望向好。考虑到当前海外降息时间仍具有不确定性叠加前期高价原材料库存影响,我们调整此前的盈利预测,公司23-24年营业收入分别由58.07/65.53亿元调整至43.59/52.25亿元;23-24年EPS 分别由0.52/0.67元调整至0.01/0.52元,预计2025年公司收入、EPS分别为60.63亿元、0.68元,对应2023年7月10日收盘价5.45元/股,PE分别为512/10/8倍,维持“买入”评级。

风险提示:

1)并购整合不及预期;2)地产销售恢复不及预期;3)非公开发行股票融资尚未完成,存在不确定性风险;4)行业竞争加剧风险。

1.

曲美历史股价复盘:当前处在底部,关注积极因素

1)新股上市,市场火热(2015年4月-2016年4月):公司上市之初市场正处于牛市阶段, PE估值高达100倍以上,公司市值最高升至180亿元;2015年6月市值随股市降温逐渐回落,市值最低至47亿元。

2)家居行业景气高,竞争格局较好(2016年4月-2017年初):行业景气度高,整体盈利趋势向好,公司业绩保持较高增长,市值回升至100亿元。

3)上市家居企业渐多,竞争加剧,且地产景气回落(2017年初-2018年6月):上市家居公司入局者数量加速,行业竞争加剧,公司业绩表现一般,且地产调控增强,板块估值回落,公司市值逐渐下滑至70亿元。

4)收购Ekornes,引发市场担忧(2018年6月-2020年初):公司大额现金收购Ekornes,引发市场对公司负债端担忧,且行业景气持续回落,市值持续下挫,最低跌至32亿元。

5)经营优化,市场整体回暖(2020年6月-2020年9月):公司通过多举措并举,负债端持续改善,业绩回升明显,市值回升至60亿元。

6)地产政策收紧,定增解禁冲击(2020年9月-2021年3月):随着地产“三条红线”出台以及公司定增资金解禁,市场面临较大压力,公司市值跌落至42亿元。

7)经营向好,业绩迎来释放期(2021年3月-2021年12月):海外疫情防控逐渐放松,消费复苏向好,Ekornes业绩稳健增长,带动公司业绩实现较大增长,公司估值逐渐回升。

8)多因素扰动,估值短期承压(2021年12月-至今):受到全球通胀加息、国内房市低迷、恒大减值、疫情反复、原材料和海运费仍处高位等因素影响,公司业绩短期承压,市值跌至30亿元左右。

但是站在目前时间点,我们认为无需过度担扰,负面影响因素已经反映充分,积极因素增多,布局良机已经显现:

从行业层面来看:根据国家统计局显示,2023年1-5月限额以上家具零售额同比+4.5%(其中5月+5.0%),在地产竣工持续改善以及国内对家居等消费政策支持背景下,家居行业有望显著受益;同时,2023年美国家具批发商库存增速逐渐进入负增长阶段以及欧洲市场消费者信心指数近期有所回暖叠加全球通胀预期减缓,欧美市场需求有望拐点向上。从公司自身来看:Ekornes品牌势能保持强劲。新品类扩张迅速:电机类舒适椅、餐厅产品线、功能沙发等销量快速增长,同时Stressless品牌床垫和软床产品蓄势待发。而随着国内疫情影响结束,Ekornes在中国市场有望迎来快速发展阶段。且在原材料成本、海运费等出现明显改善下,Ekornes盈利也有望在23H2迎来改善;而国内曲美2022年直营整装业务收入同比+20%,大宗业务实现扭亏为盈,同比+50%,同时加快对经销商渠道的赋能,多元渠道经营趋势向好,此外公司积极加强品牌营销创新赋能;而随着欧美国家货币紧缩周期接近尾声、原材料成本、全球海运价格下降趋势明显,公司盈利环境向好,未来业绩有望迎来改善。当前股价5.45元/股(截至2023年7月10日)已处于历史底部阶段,反映了市场过度悲观预期,我们认为随着行业经营环境向好,公司经营能力持续改善的趋势下,曲美的投资布局良机已经显现。

2.

海外业务:Ekornes整体势头良好,前期压制因素逐渐消退,经营向好

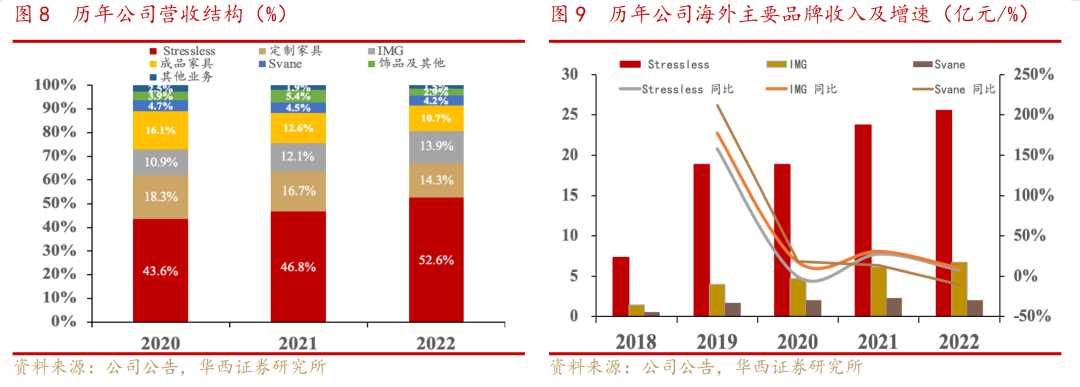

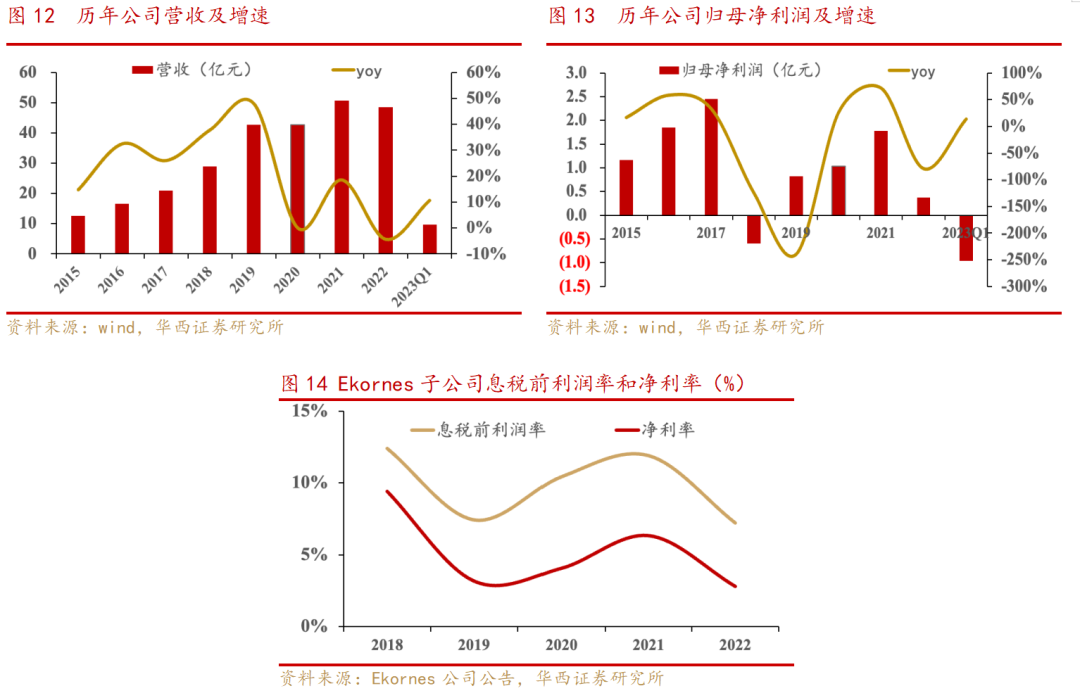

Ekornes旗下Stressless、IMG、Svane品牌收入除受到2020年全球公共卫生影响以及2022年全球经济放缓的拖累以外,其他年份营收增速均保持双位数以上增长。2022年Ekornes子公司主要业务收入占公司总营收比为70.68%,其中,Stressless占比最高(52.61%),是公司核心收入来源。

在2022年俄乌冲突、通胀加息抑制海外非必选消费需求,全球经济陷入低迷等大环境动荡下,我们认为公司2022H2到2023H1期间业绩面临较大压力;而公司期间电机类舒适椅产品在欧洲和北美市场保持稳健增长的同时,餐厅产品线受到更多经销商的青睐,功能沙发销量持续增长,Stressless品牌床垫和软床产品蓄势待发(前期研发工作已经完成),公司通过持续发力餐椅、电动椅和功能沙发等非舒适椅类产品,实现新业务的持续拓展,2022年Ekornes实现销售34.51亿元,同比+6.49%(Stressless同比+7.43%,IMG同比+10.21%),海外品牌势能依旧保持强劲,Ekornes整体势头良好。

2.1.盈利能力短期承压,2023年H2起有望改善

2022年Ekornes受到原材料价格与海运费的影响,短期一定程度上拖累了公司盈利能力。其中主要原材料价格如皮革、螺纹钢等年内最高上涨分别达到 40%、20%,导致 Ekornes 单位产品生产平均成本涨幅最高达33.75%,对公司2022年毛利率造成较大的冲击;此外,2022年公司海运成本占收入比重较 2021年继续走高1.3%(绝对额增长超人民币7000万元),对公司盈利能力也产生了较大负面影响;而公司高价原材料库存影响以及公允价值变动(汇率变动影响远期合约公允价值)、资产减值损失、信用减值损失(三者合计影响利润0.51亿元),导致2023Q1利润端整体出现亏损。随着近期海运费逐渐回落至正常水平,主要原材料价格下降趋势明显叠加前期公司产品提价顺利且后续价格有望维持稳定,前期压制性因素逐渐消退,我们预计公司2023年下半年起盈利能力有望得到明显改善。

2.2.市场需求边际逐渐回暖

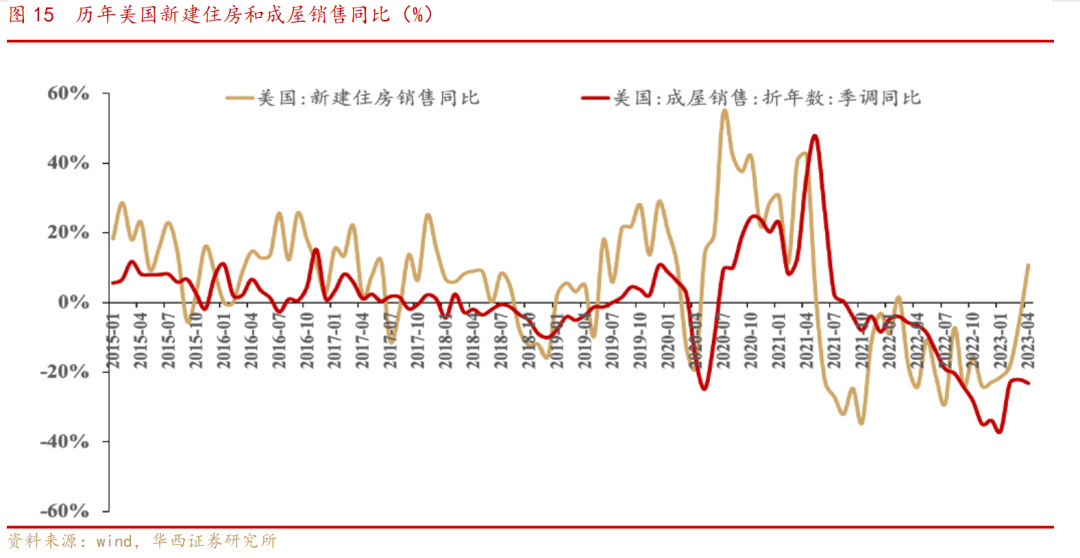

Ekornes收入来源主要位于欧美地区,而家居的销售与房市景气度和居民可支配收入相关性较高。受到2022年美国整体高通胀,高利率的冲击,美国居民购房成本有较大提升,一定程度上抑制了消费者购房需求,新建住房和成屋销售整体增速为负值,家居市场消费需求因而受到一定影响;而随着美国通胀持续回落,美联储加息渐尽,美国房市销售逐渐迎来复苏,近期增速回升明显,我们预计北美家居市场需求有望迎来边际回暖。

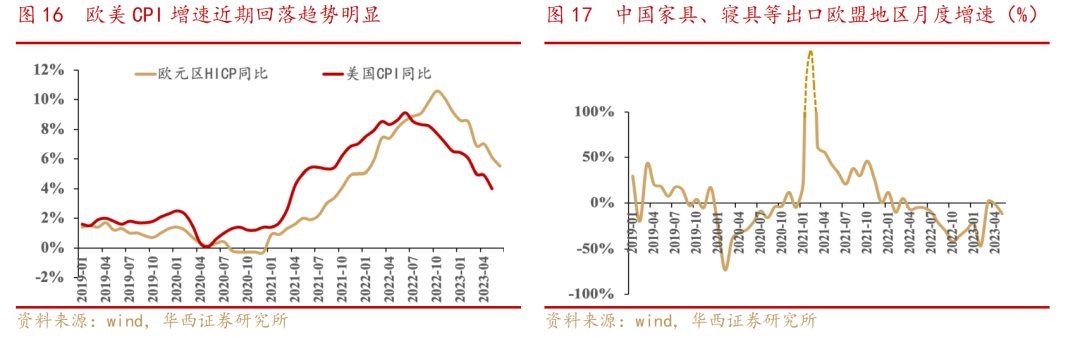

欧洲主要国家近期通胀指数回落趋势明显叠加OECD消费者信心指数逐渐走强,欧洲市场消费活力有望向上;此外,国内家具、寝具等出口欧盟市场增速亦有向上之趋和近期人民币贬值催化,我们预计近期国内家居出口有望受益,公司欧洲地区业务或将迎来持续修复。

中国市场厚积薄发,有望迎来快速发展阶段:

根据公司年报显示,当前Stressless品牌中国市场渠道体系主要分为三个层级:1)品牌标杆-高级购物中心店,面积位于30-50平米之间,主要位于一、二线城市高端购物中心及高端奢侈品商场(北京SKP店、北京国贸商城店、上海久光百货店等),强化高端品牌定位;2)旗舰店-进口品牌家具城店,面积位于200-300平米之间,为主力创收门店,通过在进口家具馆开店,快速占领核心城市的进口家具卖场,通过建材城的自然客流实现收入快速增长;3)流量店-街边店及机场、高铁门店。2021年公司聘请全球知名的建筑设计师,研发了面积 10 平米以下的“装置店”,未来可在机场、高铁等人流密集区域及购物中心中岛、高端写字楼等位置进行投放,增加品牌曝光度,提高一二线城市的渠道覆盖率。

随着国内消费者逐渐加大对Stressless和IMG品牌的认可,Ekornes中国业务迎来快速发展时期。截至2021年末,Stressless中国门店数超过120家(2022年末Stressless总门店数为3678家),2020年IMG体验点数量超过1000个;此外,Stressless在受到2022年国内疫情反复影响下,凭借其日益增长的品牌效能,市场认知度和经销商信心稳中有升,使得老客户复购率保持稳定,其中国市场仍然保持正增长;同时,2023年Ekornes计划在中国设立 Stressless品牌销售大区,通过资源持续投入,加快开店节奏,有望推动中国业务实现快速发展。

2.3.产能持续加快全球化布局

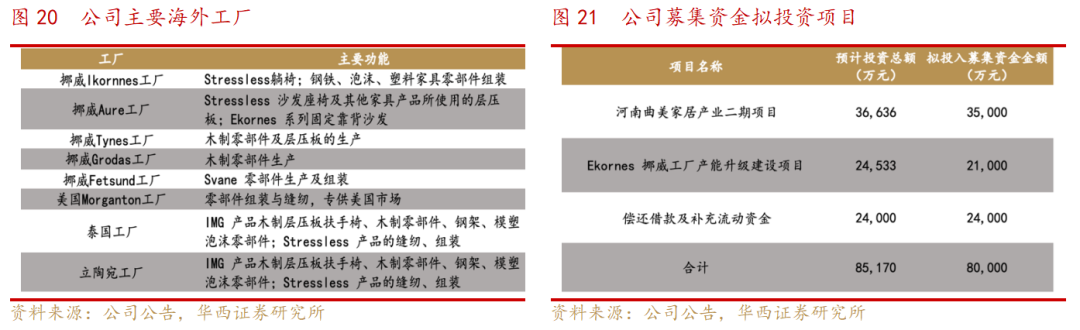

公司积极布局全球产能,提高生产规模效应,有效降低成本并优化物流配送。根据公司年报显示,Ekornes旗下拥有8家工厂,5家位于挪威,1家位于美国,1家位于泰国(2022年末关停IMG原有越南工厂,将主要生产需求转移至泰国工厂),1家位于立陶宛;其中,2021年和2022年挪威工厂产能利用率分别为100.73%和99.43%,面对市场需求回暖趋势,公司当前产能逐渐较难满足市场对畅销产品日益增长的需求,公司于2023年2月公告称拟通过向特定对象发行股票方式募集资金8亿元,其中3.5亿元将用于河南曲美家居产业二期项目,2.1亿元将用于Ekornes挪威工厂产能升级建设项目。公司积极深化产能建设,有望为后续公司营收提升提供有力支撑。

3.

国内业务:多元渠道发力,品牌营销创新赋能

3.1.经销渠道持续优化升级,直营、大宗向好

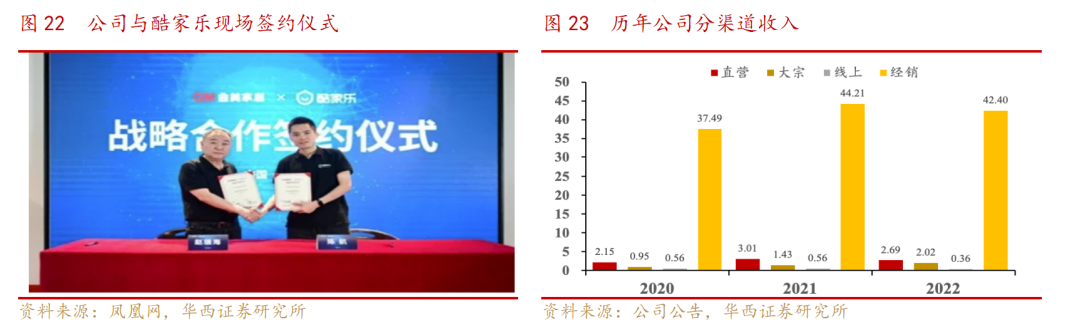

2022年以来,公司积极帮助经销商进行销售模式创新,针对年内线下客流减少、消费者阶段性居家、消费意愿下降的情况,通过线上营销、老客户营销、家装公司合作补贴等多种方式获得增量客资,深度挖掘刚需客户。2022年8月18日,曲美家居与群核科技(酷家乐)在京正式达成战略合作,有利于赋能全国经销商建立设计营销竞争优势,公司全国的数百家经销商有望充分享受数字经济红利。此外,根据今日头条显示,2023年公司将重新划分和建立渠道模型,减少冗杂的中间环节,快速地响应经销商需求,实现高效的供给对接,同时建立8大渠道赋能中心,全方位支持扶持经销商业务增长。随着核心经销渠道的持续优化升级以及线下消费场景加速修复,公司线下经销开店节奏有望加快。

直营业务方面,2022年公司在北京市场线下客流大幅减少,行业收入普遍下滑的情况下,直营整装业务收入增速达到20%。大宗业务方面,受益于国企央企背景核心客户(融通集团、华润地产、保利等)的良好信用,公司大宗业务在现金流、账期、回款保证方面具备较强的保障,其自2020年成立以来保持高速发展,2022年大宗业务营业收入同比+41.07%,毛利率同比+13.16pct至36.22%,实现扭亏为盈,公司多渠道成长趋势向好。

3.2.注重数字化转型升级,加码线上内容营销

随着当前家装消费人群的年轻化,消费习惯的线上化转变,公司注重数字化转型升级,加大线上营销的持续投入。2022年以来,曲美家居计划以图片、短视频等“云营销”,围绕诸如探店、样板间设计、家装过程记录、二手房焕新、网红户型设计及家居定制等主题推出爆款内容,提高当下消费者对曲美家居品牌的认知,推动曲美家居的品牌曝光,通过情景化营销,打造线上内容资产,力争促成新产品的线上销售转化,为全国门店进行客户赋能。根据今日头条显示,2023年公司加大了小红书和抖音等平台线上推广,通过直播、培训、数据管理、一客到底等全渠道破局,对客户进行反复触达和培育,通过“曲美小鱼”平台、用户轨迹分析体系、BI分析体系等机制的搭建,开启流量增长加速器,实现深度交换和转化。公司加码线上数字化内容营销,有望吸引更多年轻流量,加强营销变现能力。

3.3.产品焕新,增添品牌活力

公司长期坚持产品原创设计,把产品力作为核心市场竞争力。上市八年来,公司通过国际设计联盟与全球100多位知名设计师进行广泛合作,将潮流趋势和中国文化融合创新,形成了曲美家居主品牌和万物、河湾、集木、如觅等子品牌的多元化品牌矩阵。在爆款打造方面,从最早联合国际排名前五的设计大师汉斯帕瑞克打造原创北欧风弯曲木家具,到后来联合著名建筑设计师张永和推出 “我爱瑜伽”系列家具,公司产品创新能力不断受到市场认可。2023年初公司推出全新子品牌“漾YNG” “漾YNG”作为公司的全新系列,将作为公司年轻化产品体系的有益补充,有望成为曲美抢占核心流量资源的关键资本。

关注公司创新案例:今年以来曲美推出了可选配的模块沙发(曲美lab墩墩沙发),其由多个单独的座椅、扶手组成,每个部分虽独立存在,却可以自由组合成一体;同时,其模块化的设计可以一站式满足不同消费者各类场景需求,如娱乐聚会、睡觉、吃饭和工作等。当前曲美lab墩墩沙发仍处推广前期,公司以小红书平台作为出发点,聚焦内容营销,将产品特点与内容输出相结合,打开品牌引流新入口。我们预计新品曲美lab墩墩沙发凭借轻便、灵活以及场景应用性高等特点,后期有望成为业内爆品,持续焕发品牌新活力。

4.

多举措降低财务成本,有息负债下降趋势明显

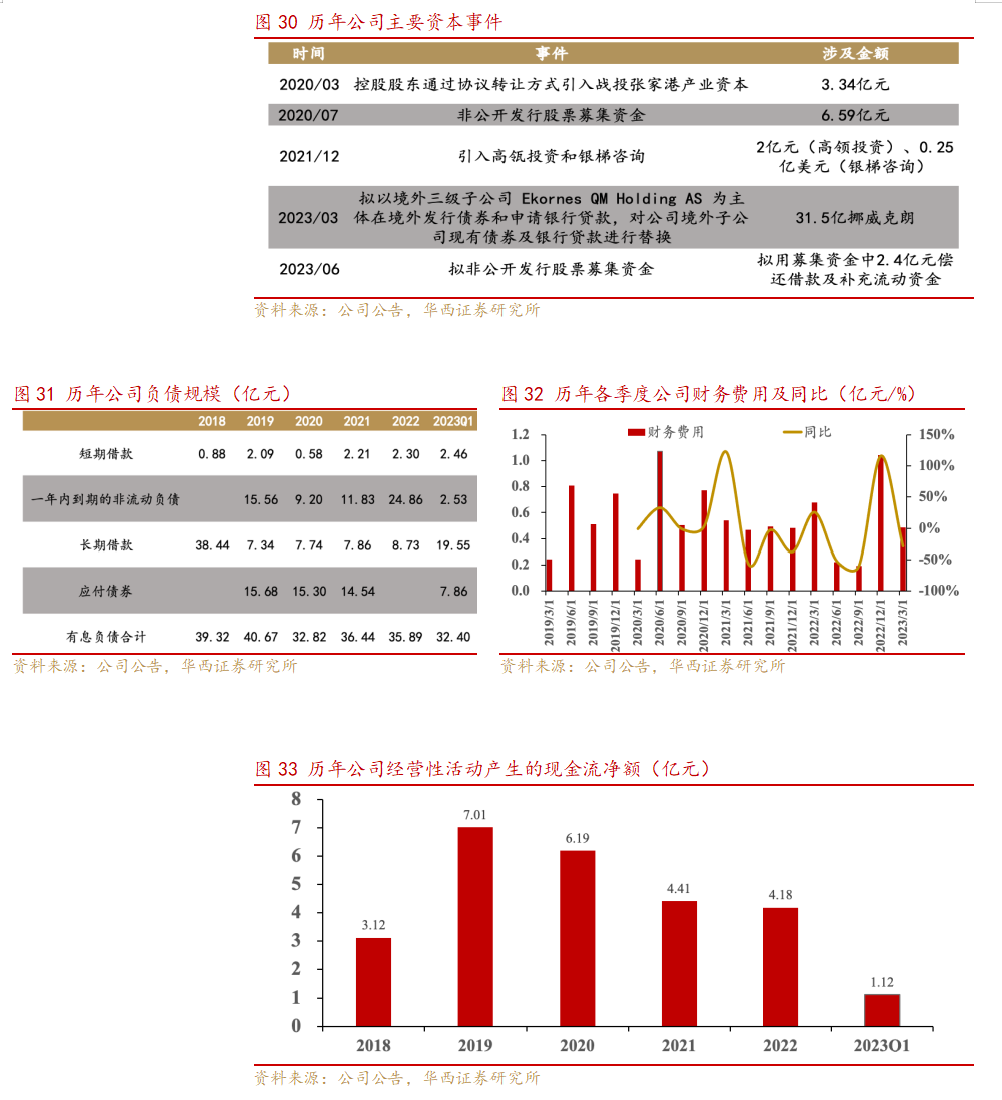

自2018年公司大额现金收购Ekornes以来,公司有息负债较高,对公司整体资产负债率和利润端造成较大压力,而公司通过引入战略投资者、非公开发行股票融资等举措不断减少自身负债,有息负债从2019年40.67亿元已缩减至2023一季度32.40亿元,整体负债下滑趋势明显;而公司各个季度财务费也相应呈现下滑趋势(2022年四季度上升较多主要系海外加息提高了公司财务成本),对公司后续盈利端造成的压力逐渐减小,公司有望凭借稳定的经营性现金流以及积极的资本运作等方式不断减轻自身财务负担,利润端有望迎来释放。

5.

投资建议

随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,公司经营有望向好。考虑到当前海外降息时间仍具有不确定性叠加前期高价原材料库存影响,我们调整此前的盈利预测,公司23-24年营业收入分别由58.07/65.53亿元调整至43.59/52.25亿元;23-24年EPS 分别由0.52/0.67元调整至0.01/0.52元,预计2025年公司收入、EPS分别为60.63亿元、0.68元,对应2023年7月10日收盘价5.45元/股,PE分别为512/10/8倍,维持“买入”评级。

6.

风险提示

1)并购整合不及预期。Ekornes与曲美并购整合效果不及预期,可能会影响公司整体业绩。

2)地产销售恢复不及预期。公司所处家居行业与地产行业具有一定的关联性,若后续地产销售恢复不及预期,可能造成对家具的需求减弱,从而影响行业及公司的经营业绩。

3)非公开发行股票融资尚未完成,存在不确定性风险。若公司非公开发行股票融资未能成功通过,对后续公司产能升级建设和偿债压力带来一定影响。

4)行业竞争加剧风险。2017年以来行业内大中型家居公司集中上市,家居行业产能、渠道迅速扩张,行业竞争激烈,若行业竞争加剧,可能造成行业整体盈利水平的下降。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,10年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,8年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

宋姝旺:轻工行业助理分析师。2021年7月加入华西证券,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学会计学硕士,密歇根州立大学会计学学士。