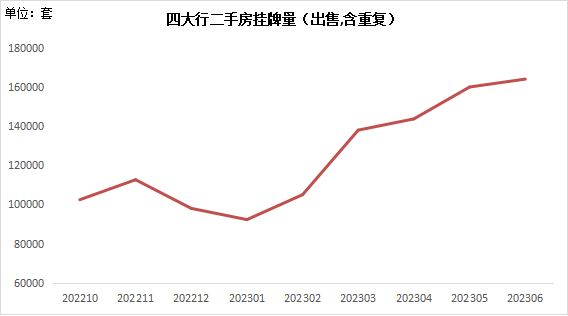

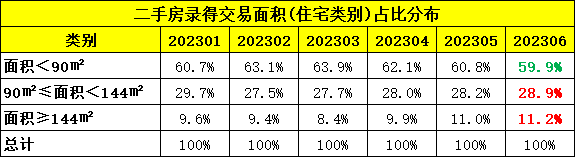

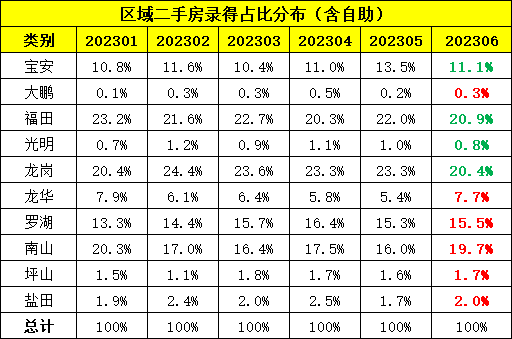

(数据来源:各机构官网挂盘数据) 从2023年上半年走势看,二手房挂牌量呈现持续快速增长态势,临近年中,挂牌量的走势才有所减缓。究其原因,主要是疫情管控放开,加上“多胎”时代的来临“卖一买一”量增长,市场需求集中释放,业主委托挂牌量随之快速增长。但随着买家入市意愿的疲软,市场去化节奏放缓,造成了后期挂牌房源量持续高位且缓慢增长。但从另一个统计数据来看,成交疲软主要集中在刚性上车型面积段,改善及以上户型成交,反而有增无减。根据今年上半年二手房录得量面积占比分析,小于90平方米户型的录得占比先升后降,最高占比是3月的63.9%,当前占比已下降至59.9%,连续三个月累计下降了4个百分点。反映出当前市场信心与预期仍然偏弱,预期引导的相关举措应尽快出台。(数据来源:深房中协中介标准指数) 而超过90㎡、144㎡以上户型成交,在经过短暂的下滑调整后,成交占比呈现持续走高的态势。也就是说,改善型及以上买家,上半年持续出手。上半年深圳楼市还有“板块市场”分道扬镳的明显趋势。如龙岗等传统置业集中区域成交占比大幅回落,而南山“豪宅”市场成交占比出现明显回升。(数据来源:深房中协中介标准指数) 行业最大“救心丹” 市场预期提振 一方面,市场中可选择楼盘多了,另一方面,对后市消极的预期,是导致买家延迟出手的主要原因之一。因此,当前行业最大的核心问题在于市场预期。2023年上半年,中央积极表态房地产以引导市场预期修复,优化集中供地等制度以适应当前市场环境,金融层面降准降息稳经济,支持居民信贷及房企融资等。但从结果来看,居民信贷及房企融资效果一般,整体市场仍呈现出弱复苏行情。除了积极表态外,上半年中央层面并无实质性的重磅刺激政策,已发布政策多为对现行制度的优化调整,或意在规范市场秩序,政策力度限于“托而不举”。从目前来看,短期行业难有V型大反转,筑底、低位震荡、脉冲式调整是主旋律。当前行业最大的核心问题在于市场预期,在于居民对于房地产的长期“看空”以及本身购买力的不足。因此,对于未来行业的动向,易居数据研究院分析三季度房地产销售同比增速大概率将持续回落。商品房面积保持负增长,金额增速下滑甚5%左右。一方面当前市场是基于点状回暖进行复苏,需求相对旺盛、购买力相对充足仅存在部分核心城市,且经过上半年的需求释放,大部分城市刚需乏力、改善需求未能形成有效衔接。另一方面,2022年6月是全年销售的最高点,9月销售也比今年月均高出17%,基数均相对较高,在无强力政策刺激下,短期不具备大幅回升的可能性。整合来源:深房中协、丁祖昱评楼市、深圳乐居 THE END 商务合作微信:15813396949(曾先生)素材投稿请加微信:szlsqb123房产咨询/免费卖房加微信:szlsqb123

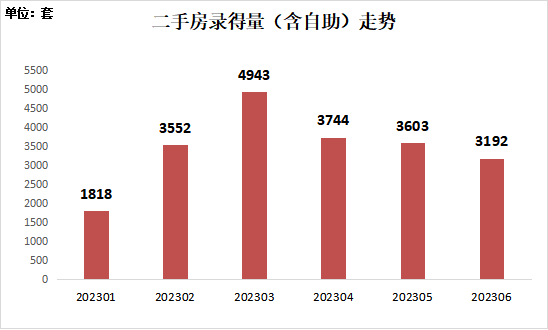

上半挂牌量快速增长

上半挂牌量快速增长