以下部分内容来源于新房摇号助手

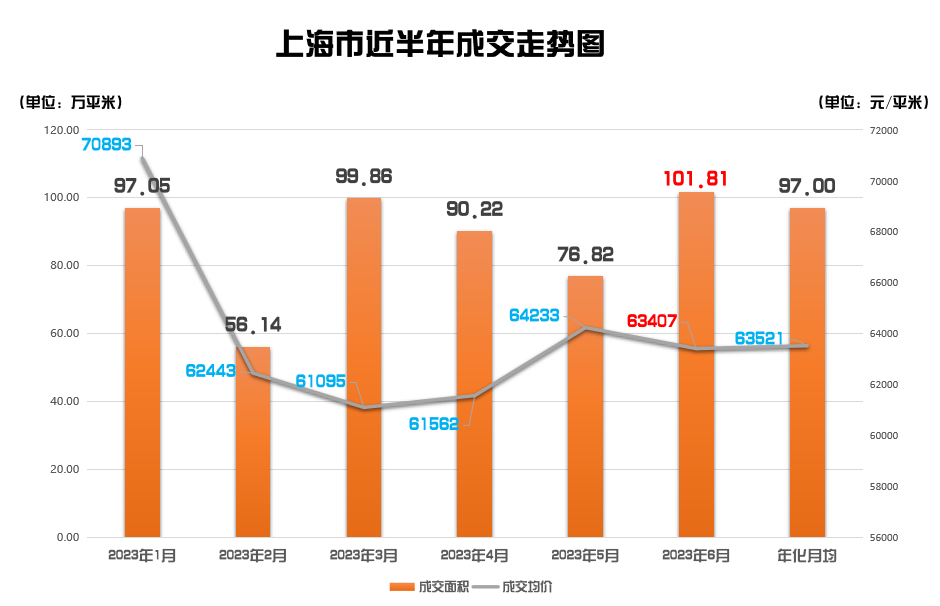

6月楼市整体延续低迷走势,成交表现低于市场预期:重点30城供应环比增34%,最终上半年供应量基本同比持平。成交却延续降势,环比下挫9%,同比减少25%,上半年累计同比增幅收窄至17%。但是,上海新房6月份销售却迎来逆势上涨,据统计,上海新房市场成交9049套,环比上月上涨36.53%。由于第五批次的集中密集上市,6月上海新房市场成交面积、套数较前两月呈明显上涨趋势,且高于年化平均值,成交均价略有下跌。

(数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

6月全市商品住宅成交套数9049套,环比上月上涨36.53%。

6月,上海市商品住宅成交面积101.81万㎡,环比上月上涨32.53%,比去年同期水平上涨12.83%。

6月全市商品住宅成交均价为63407元/㎡,环比上月下跌1.03%, 比去年同期水平下跌15.72%。

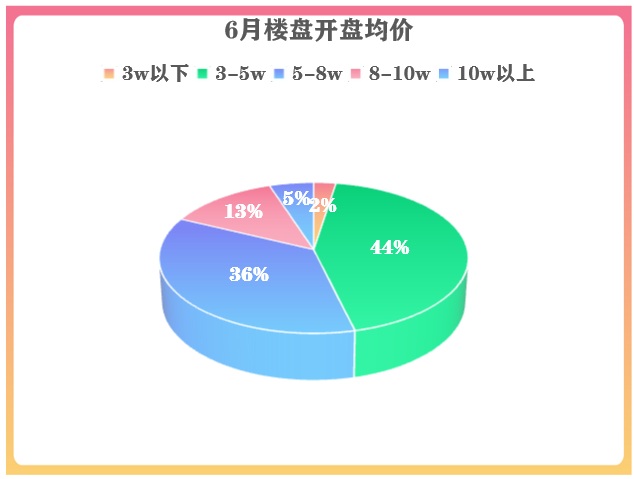

6月,全市共计39个楼盘进行开盘,总计开盘11093套房源(其中华发半岛华庭、横沔玖境南北区均分开进行统计)。6月开盘楼盘主要以今年第四、五批次居多,目前五批次仅剩2盘尚未认购。

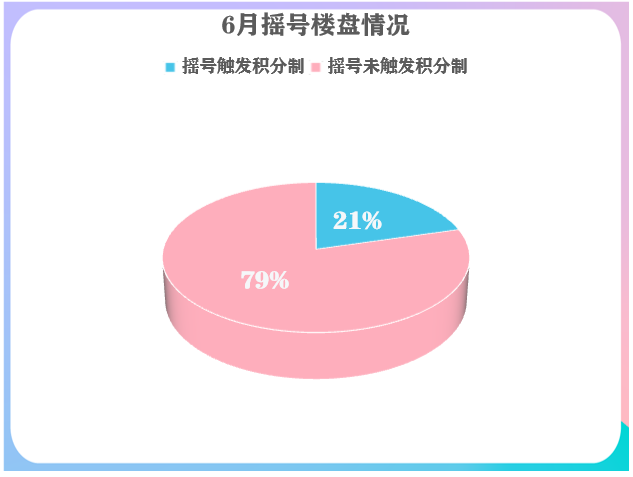

39个开盘项目中,34个参加了公证摇号,5个楼盘认购人数过少未摇号。

从供应结构来看,6月开盘上市楼盘均价1个为3w以下,17个为3-5w,14个为5-8w,5个为8-10w,还有2个10w以上。

(数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

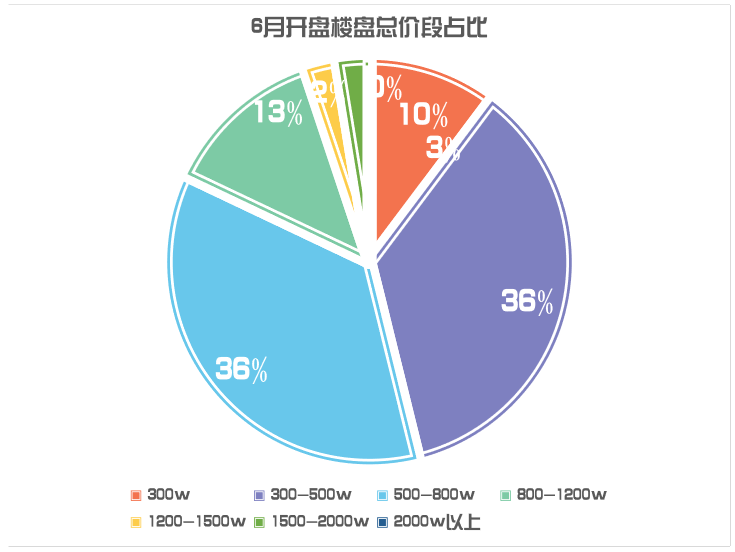

主力总价段来看,300w左右楼盘有4个,300-500w楼盘有14个,500-800w楼盘有14个,800-1200万楼盘有5个,1200-2000万楼盘有1个,1500-2000万楼盘有1个,没有2000万以上楼盘。推出的楼盘主要以刚需、改善住房为主。 (数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

从认购情况来看,6月触发积分楼盘较以往有大幅下降,仅2成楼盘触发积分

6月34个摇号楼盘中,近7楼盘认购率超过200%,认购率最高的是华发半岛华庭北地块,认购率约425.6%,最低的约9.7%。

具体如下:认购率不满50%的楼盘有8个,占比约23.5%

认购率50-100%的楼盘8个,占比约23.5%

认购率100-200%的楼盘11个,占比约32..4%

认购率超过200%的楼盘有7个,占比约20.6%。

6月开盘项目中仅2成触发积分,触发积分制的楼盘比例较往期有大幅下降。34个公证摇号楼盘中,7次触发积分制,27个楼盘未触发积分制。

成交面积排名上,嘉定主城区的理想之地以84062㎡的成交面积位居第一。 (数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

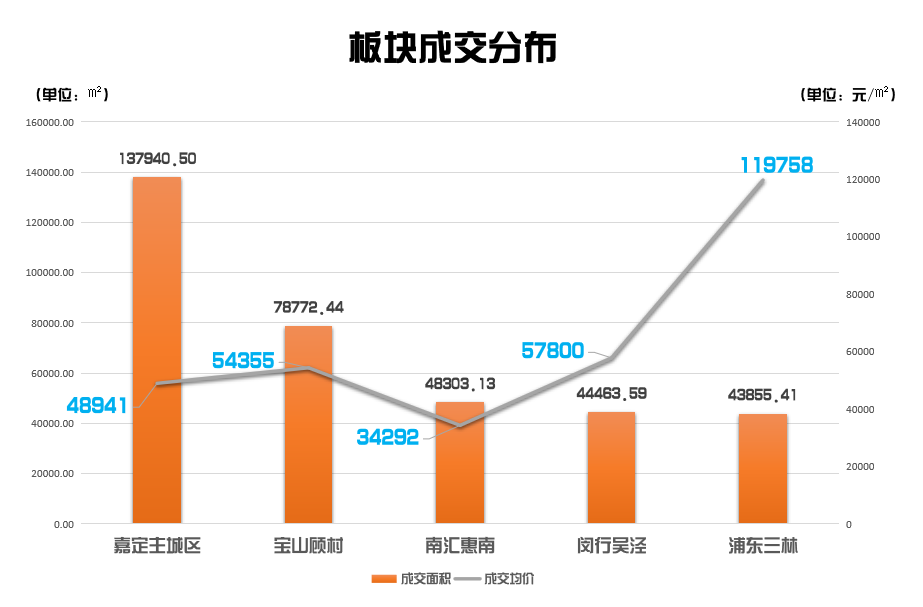

成交板块方面,嘉定主城区以137940.50㎡的成交面积位居第一。 (数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

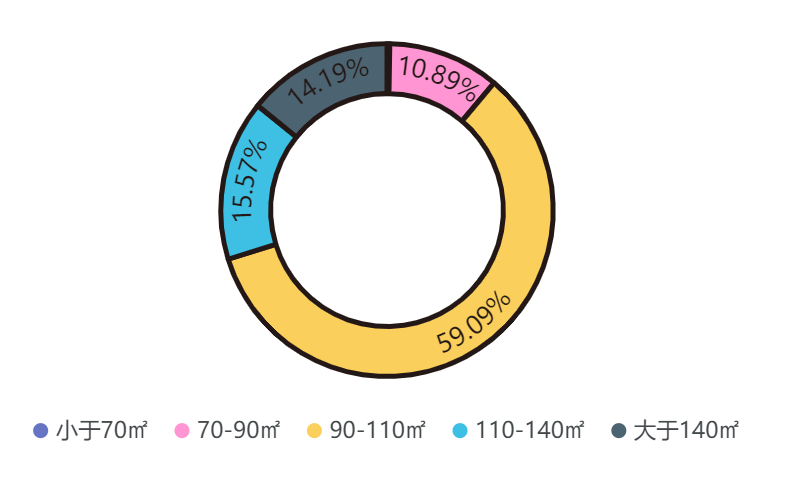

成交面积段方面,主力成交面积段为90-110㎡,成交占比达59.09%。 (数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

环线角度来看,6月成交集中于外环外,其中外郊环成交面积约55.75万㎡,成交均价约5.65W;郊环外成交面积约18.62万㎡,成交均价约3.65W。 (数据来源:上海佑威房产信息服务有限公司)

(数据来源:上海佑威房产信息服务有限公司)

在当前的市场中,有一半多的楼盘可以在短时间内全部清盘,还有1/3的楼盘认购率下滑,这就是现实版的“冰火两重天”。对于当前市场,业内人士从多种观察视角,提出了一些值得参考的观点:

同策研究院对上海新盘的「客户来访数」进行了监测:

认为当前「访客指数」较前几个月出现了上升。

尤其是第五批次在10W+楼盘“缺席”的情况下,同总价房源竞争激烈,或带动来访走高。

另外,同策研究院还观察到,“打新”购房者中,首房成交周期拉长导致整体置换链条受阻,置换型客户来访热情仍在,但实际成交节点大幅滞后。

中原地产首席分析师卢文曦认为:

市场冷和热的标准,不应该是“盯着”触发积分,而是观察实际销售情况。

当前上海楼市有一半多的楼盘短时间内可以全部清盘,证明市场还是能够有不错的维系度。

当然,不可否认的是6月相比3、4月,的确有一点降温,但是,市场的成交还是在合理的通道范围之内。

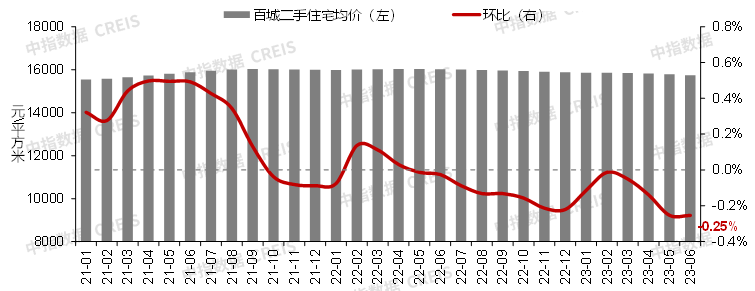

中指研究院报道:根据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场的调查数据,6月百城二手住宅平均价格为15746元/平方米,环比下跌0.25%,已连续14个月环比下跌,同比跌幅扩大至1.75%。

上海二手房方面,据沪上多家机构数据统计分析,6月,截止到6月25日,上海二手房累计成交9791套,日成交约392套,6月还有最后五天未统计,按目前的日成交量计算,预计6月份上海二手房总成交也就在1.2万套左右,环比5月成交减少约3000套,降幅约20%。至于价格方面,虽然6月还没有官方出台的统计数据,但从上海的中介结构了解到,如某家(5.24-6.26)挂牌房源76100+套,其中,下跌房源约22900套,占比30%,下跌房源的中位数在-3%,在这些下跌房源中,又以学区房跌幅为甚,有的甚至超30%的下跌,短短3个月,就跌回了3年前。总体来看,二季度成交节节回落,6月也未迎来预期中的止跌行情,这也表明伴随着刚需刚改退潮,改善需求“接棒”,短期内对成交的支撑作用依旧有限。此外,步入6月,二手房市场下行压力进一步显现,成交同、环比齐跌,且环比跌幅较上月有扩大趋势,刚需购买力阶段性瓶颈初显。

展望后市,我们认为,若7月无强有力的救市政策出台,整体新房成交规模还将低位持稳,环比降幅和累计同比增幅将持续收窄,维持弱复苏主基调。