养老年金中的变形金刚『恒大北极星』

保险经纪人:你所不知道的保险经纪人

加入我们团队:慎点,我要拉人头了!!!

可复制模式:人人可复制的极简兼职体系

今天不卖关子了

开门见山,直接上产品

Today的主角是恒大北极星

养老年金有两个因素

此消彼长

现金价值越少,领取就会越高

同时又有足够的保证领取时间

所以,今天聊的北极星就拥有5种形态

各有优势,且可选可改可调整

下面直接上干货

开始之前,先提两个点

如果介意的朋友,可以直接放弃北极星

1.开始领取后想要现金价值

市面上目前仍有不少这类产品

领取后还拥有可观的现金价值

对于以后想要一笔钱及时行乐

或者需要应急的时候

那北极星的形态就不合适了

2.介意恒大人寿的背景

尽管带上了“恒大”标签

难免带有不少负面影响

而作为一名从业人员

清楚不存在跑路或者无法兑付的情况

但如果实在拿不准,没信心

那直接跳过,优秀的保司还有很多

接下来讲产品特点:

所有方案均为终身领取,活多久领多久

所有方案都是领取后就无现价

主要区别在于领取时间,金额也有差

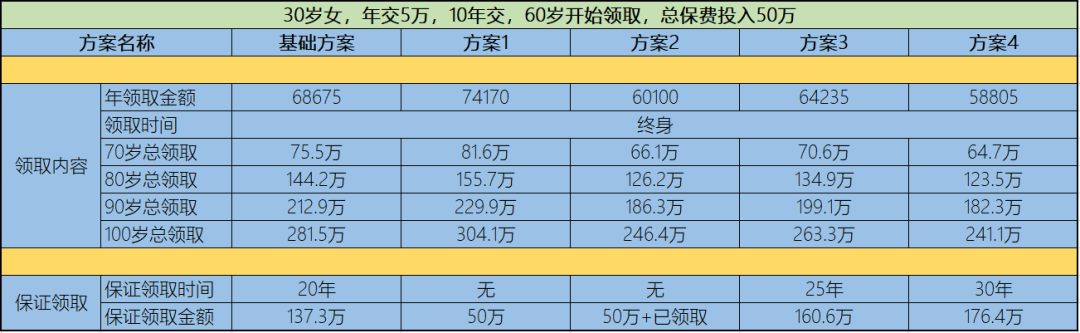

30岁女性,年交5万,60岁开始领取

很直观,方案一领取最高

其他方案里,基础方案在水平线以上,方案2、3、4领取额度一般,比第一梯队的其他养老金少领10-20%。

那么,5个领取方案怎么选?

其实很简单

保证领取的时间越长

领取金额越低

反之,时间越短,金额越高

排个序:

领取金额由高到低:

方案1>基础方案>方案3>方案2>方案4

保证领取总金额由高到低:

方案4>方案3>基础方案>方案1

所以,说到底

几套方案怎么选

在于如何看到自己的寿命预期

于是,寿命预期由长到短:

方案1>基础方案>方案3>方案4

想自私一点,考虑基础或方案1

考虑给家人多留一点,那么方案3或4,也不错

而方案2,直接忽略

要啥啥不行,摆烂第一名

每个维度都没有优势

这可能是产品设计拿来作为标样的

其实,别看恒大北极星很多形态

明白他的逻辑,就清楚什么最合适

如果你对其他维度和方向有极致追求

那么,我测评过的产品不会让你失望

除了北极星,我们还有整个银河系

我是溢哥,持续为你创造价值