大家都想买房,只可惜房价太贵,二手房增值税也太高,置换得卖不掉,刚需又没消费力上车,这就是目前楼市僵持的局面。

大家一直盼望着救市政策,目前基本陆续来了。

先是上周6月20日,LPR下降了10个基点,大概100万贷款30年每个月可以节省58元左右。

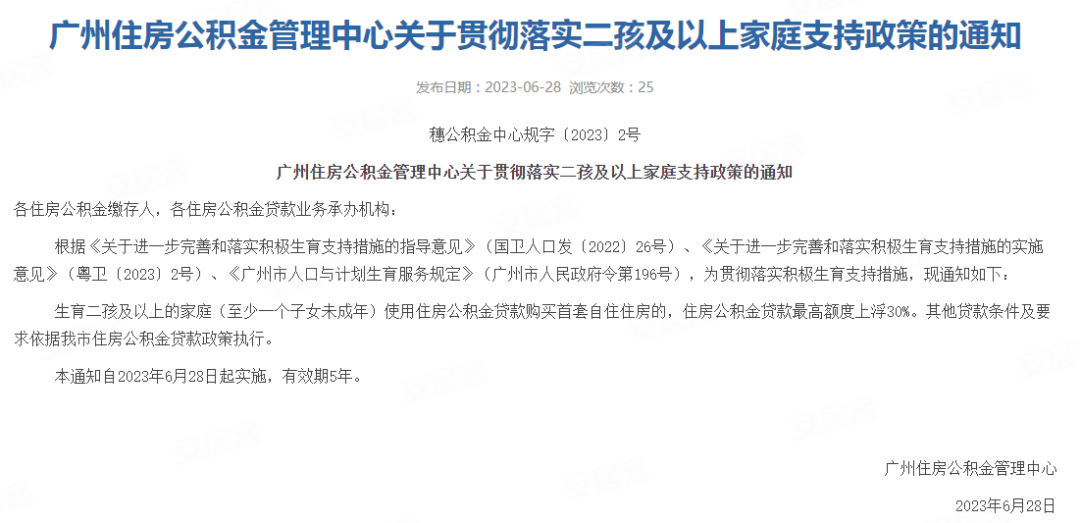

今天又来了新政策,广州二孩家庭,公积金首贷额上浮30%。

生育二孩及以上的家庭(至少一个子女未成年)使用住房公积金贷款购买首套自住住房的,住房公积金贷款最高额度上浮30%。其他贷款条件及要求依据我市住房公积金贷款政策执行。本通知自2023年6月28日起实施,有效期5年。

也就是说最高可以贷款130万!贷款利率首套3.1%,二套3.575%。

300万的房子,7成贷款210万,贷款30年。

1、纯商贷:月供10269元,总利息159.7万2、公积金100万,商贷110万(原方案):月供9736元,总利息140.5万

3、公积金130万,商贷80万(新政):月供9576元,总利息134.8万

比商贷少了25万利息,比旧版少了6万利息

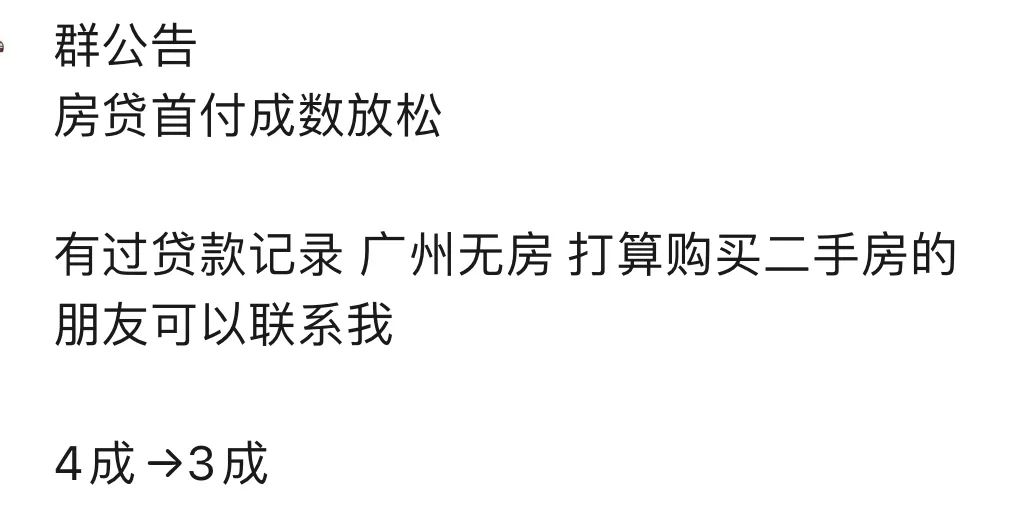

除了贷款利息外,目前二手房首付也有了一些松动,不过没有官方定调,基本是银行放款方面的松动。

之前有过贷款记录的,首套是4成,现在部分银行3成也是可以做,但仅限二手房,一手房操作空间目前还是没有。

部分可操作的银行透露,有过贷款记录首套三成,有一个条件:余下的1成首付,需要以装修贷或消费贷的名义办理。

也就是说1成首付还款年限仅有3-10年,虽然目前消费贷利率不算高,但还款时间短,还是会让短期月供压力增加!

其实上半年在二套房方面,除了二套房贷利率已到达友好的4.3%,有国有银行对“有房无贷”的购房者,在二套房首付比例方面进行松绑。

“只要名下没有贷款,即使在广州买了一套房,第二套房也可以做到贷款六成。”

该四大行贷款工作人员表示,“如果是高端住宅就另当别论,144平方米以下的普通住宅都可以按此办理。”

对于广州来说,首套首付比例是不能动的,预计未来有两个松动的方向:一是对于‘有房无贷’的,二套首付比例可能会降低十个百分点;二是对外地有贷款,广州没房的,可能也会降低首付比例。”

楼市的恢复不是目前这个政策能够解决的,虽然降低了首付,但月供门槛依然很高,很多人对未来房价走势的预期比较悲观,所以不太愿意出手去换房,这才是最根本的。

首付比例下调,对于购房者来说,有一定利好,但这些具体利好,短期内较难看到具体的效用。目前购房者比较关心的不是加多少杠杆,或者有没降息,而是房价的调整以及整个楼市的走向。市场低迷主要还是信心的问题,需要慢慢补足。

所以这些看似降了房贷利率和首付比例,其实对大家买房的核心需求没有太大的帮助。

博主在文章开头就说了,刚需在意的是房价太贵,改善在意的置换税费成本太高,而豪宅买家在意的是限购问题。

所以,进一步的救市政策会在7月到来?只能等风来了。