本月,东方金诚将帝欧家居集团股份有限公司的长期债务评级从AA-下调至A+。

东方金城公告,跟踪期内,帝欧家居公司部分产线停工,建筑陶瓷和卫生洁具产量及产能利用率大幅下降;受下游需求萎靡影响,公司建筑陶瓷销售收入大幅下降,叠加原料成本增加,毛利润及毛利率下降较多;2022年,受公司主要业务盈利下降、一次性管理费用增加,以及计提大额应收款项、商誉减值损失等因素影响,利润大幅亏损,主要偿债指标弱化,公司应收账款规模仍较大,未来仍面临减值风险;公司债务规模中短期有息债务占比较大,面临一定集中兑付压力,且实控人股权质押比例高。综合分析,东方金诚下调帝欧家居主体信用等级为A+,评级展望为稳定;同时,下调“帝欧转债”的信用等级为A+。

据数据显示,家居相关产业上市公司,计提减值损失排名前三的分别为:帝欧家居(10.56亿)、蒙娜丽莎(6.13亿)、天安新材(2.6亿)。根据之前公布的数据,这三家公司2022年度归母净利润分别为-15.09亿元、-3.81亿元、-1.65亿元。

财报表现

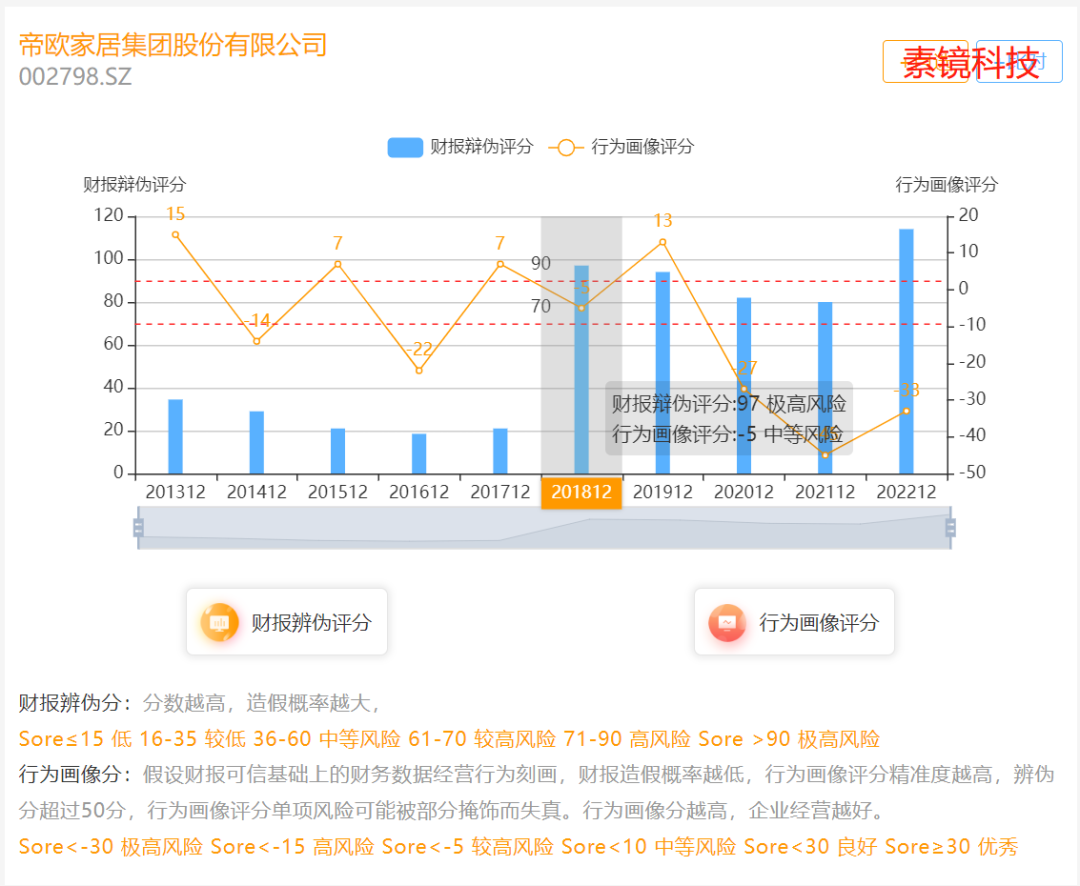

从帝欧家居历年的财报看,2018年财报造假信号就开始“极高风险”预警,主要体现在:应收账款、票据业务异常和资金体外循环迹象,此外非流动资产,包括固定资产、在建工程等呈现与企业运转规模异常不匹配的信号。2020年半年报开始经营“高风险”预警,2021年报已远远跌破-30分民营企业违约预警线,至-45分。

再看欧神诺被收购后的业绩, 2018年,欧神诺实现营收36.82亿元,同比增长53.36%;实现净利润3.56亿元,同比增长60.27%;2019年,欧神诺实现营业收入50.06亿元,同比去年同期增长35.97%;实现净利润5.05亿元,同比去年同期增长41.90%;2020年,欧神诺营业总收入约为50亿元,同比增长0.36%。可以看出,被收购后的欧神诺尽管每年营收都在增长,但是其增长的速度是逐年下降,让人不免怀疑帝欧家居“蛇吞象”后造成了消化不良,甚至将会拖垮收入囊中的欧神诺。

蒙娜丽莎的表现较帝欧家居要好很多,历史问题少,目前经营画像尚未跌破违约预警线,但需警惕其2021-2022年报的造假信号骤然抬升,货币资金是否在配合收入造假。

蒙娜丽莎历年财报造假信号及经营画像

天安新材经营画像虽未跌破违约预警线,但其造假信号这两年猛然抬升,应收账款、票据业务关联货币资金异常,疑似虚增票据业务,关联推升受限货币资金。从行业划分看,证监和申万似乎都没有将天安新材划入家居行业,而是归入矿物制品和化学制品。

天安新材历年财报造假信号及经营画像

房产相关产业现状

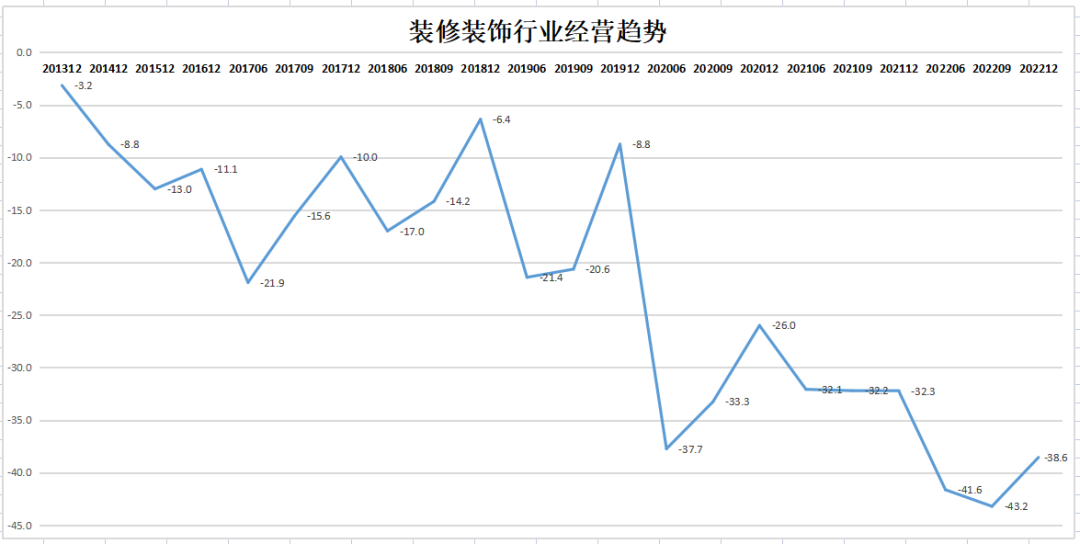

装修装饰Ⅲ

下图依据经营画像平均分,呈现装修装饰行业近十年的经营表现。该行业2019年前常年处于预警和非预警边缘上下徘徊,直至2020年半年报,整体跌至违约预警线-30分以下,并继续向下恶化,目前尚未见企稳迹象。

瓷砖地板

下图依据经营画像平均分,呈现瓷砖地板行业近十年的经营表现。该行业2019年以前曾一度表现良好,2020年半年报开始经营下滑预警,直至2022半年报行业违约预警,但未跌破-30分违约预警线,目前有些许回升迹象,需继续观察企业发展和经济环境状况。

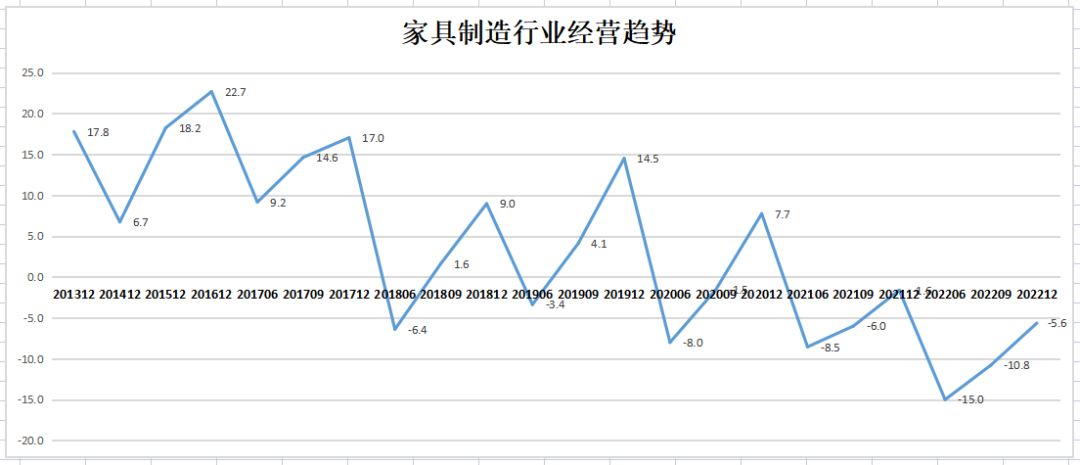

家具制造业

下图依据经营画像平均分,呈现家具制造行业近十年的经营表现。出乎意料,该行业仅在2020年半年报后出现经营下滑预警,但未触及违约,目前开始有些许回升迹象,似乎比预想的状况略好,但总体还在下行通道,需进一步观察企业发展和经济环境状况。

数据说明:A股31家家具制造行业上市公司的素镜经营画像平均分。

该行业依据申万分类,有15家成品家居公司,16家定制家居公司,但两类公司的表现差不多,没有显著差异,似乎此类公司的定制的优势目前尚未显现。

舆情参考(来源:钛媒体)

6月15日,距离帝欧家居(002798.SZ)年报披露已经过去一个多月,当日晚间公司更新了《2022年年度报告》,又一次将公司巨亏逾15亿元的现实带到投资者面前。

而在此前几日,公司刚提示了巨额担保压顶风险,帝欧家居及控股子公司对外担保总金额已经达到52.03亿元,占公司2022年度经审计净资产的183.40%。

新近的两份公告均指向了帝欧家居危如累卵的尴尬局面:上市当年即高调谋划“蛇吞象”式并购,将主业从卫生洁具拓至瓷砖行业,几番折腾完成并购后,迅即开启大规模扩产。但当举债豪赌遇上行业“寒冬”,当初的笃定都变成了如今的“生不逢时”,减产、巨亏、裁员、巨额担保等成为必然。

钛媒体APP注意到,在下游地产行业复苏仍不明朗的情况下,帝欧家居押错宝带来的后遗症或还将延续。而无论帝欧家居实控人、原欧神诺股东甚至半年前刚成为公司第四大股东的四川资本市场纾困发展证券投资基金合伙企业(有限合伙) (以下简称“纾困基金”),或多或少都遭到了这场“豪赌”的“反噬”。

巨额担保压顶

根据帝欧家居最新的担保进展公告,近日中国银行景德镇市分行向全资孙公司景德镇欧神诺提供不超过人民币7500万元的授信融资额度,公司和全资子公司欧神诺分别与该行签订《最高额保证合同》,共同为上述的债权本金余额提供最高7500万元的连带责任保证担保。

本次担保后,公司及控股子公司对外担保总金额为52.03亿元,占公司2022年度经审计净资产的183.40%,其中:公司及控股子公司对合并报表内单位提供的担保总金额为50.63亿元,占公司最近一期经审计净资产的比例为178.46%;对合并报表外单位(欧神诺经销商)提供的担保总金额为1.40亿元,占上市公司最近一期经审计净资产的比例为4.94%。

钛媒体APP注意到,为子公司、孙公司提供担保,原本是行业通行惯例,无可厚非。但帝欧家居担保额度之高,实为行业罕见。

举例而言,公司同行东鹏控股(003012.SZ)去年底发布的《2023年度为全资下属公司提供授信担保额度预计的公告》称,其在2023年度为全资下属子公司提供授信担保额度合计不超过人民币66.80亿元。本次担保额度若全部使用后,公司及控股子公司对外担保总金额占公司最近一期净资产的92.93%,占总资产的51.04%。

无独有偶,根据蒙娜丽莎(002918.SZ)3月30日公告,公司2023年度拟为控股子公司提供担保额度总计不超过人民币29亿元,其中对资产负债率未超过70%的控股子公司担保额度为28亿元,对资产负债率超过70%的控股子公司担保额度为1亿元。

截至本公告日,公司及控股子公司实际对外担保余额为5.72亿元,均为公司对子公司提供的担保,占公司2022年度经审计净资产的17.58%。

且无论东鹏控股还是蒙娜丽莎,均未有为经销商提供担保的情形。

“蛇吞象”并购后举债扩产

远超净资产的巨额担保,怎么来的?

帝欧家居于2016年5月上市,彼时还叫“帝王洁具”,主营亚克力卫生洁具和亚克力板。虽然成功上市,但在集中度低、竞争激烈又极易受下游房地产市场影响的卫生洁具市场,其规模始终未见明显增长,营收长期保持在三四亿元、净利润四五千万。

于是上市不足半年,帝王洁具就在2016年11月2日宣布停牌筹划重大资产重组,拟以发行股份及支付现金的方式收购欧神诺98.39%的股权。因为彼时欧神诺业绩体量约等于3个帝王洁具,所以这场收购被谑为“蛇吞象”。

尽管市场多有质疑,但公司还是在2018年初完成了对欧神诺的并购,后续还快速将剩余少量股权收入囊中,实现对欧神诺的全资控制,全面切入陶瓷墙地砖赛道。且公司在完成并购后,不断举债加码产能。

钛媒体APP粗略统计发现,公司上市以来累计公告过8个扩产相关项目,投资额累计超过59.46亿元。其中,仅IPO项目年产36万台(套)亚克力洁具产能扩建项目、2018年公告的永川区智能卫浴生产线项目及帝王洁具生产厂房配套项目为原有卫生洁具业务相关,其余5个项目均为2018年完成收购欧神诺后扩瓷砖产能相关。

短时间内上马多个项目,需要海量资金。回溯来看,帝欧家居将通过上市平台直接融资用到极致,短短几年就直接融资3次,包括IPO、1次定增募资和1次发行可转债,累计募资39.28亿元。

但定增募资中刨除掉用于收购欧神诺及支付中介机构费用的资金外,该次定增实际可用于扩产项目的资金仅1.97亿元,所以三次直接融资可支配的融资额仅19.25亿元。

显然,直接融资并不能覆盖上述的投资项目,帝欧家居同步进行了间接融资。尤其是2020年以来,帝欧家居短期借款常年在10亿元以上,长期借款4亿元以上。截至今年一季度末,公司短期借款10.41亿元,长期借款4.25亿元。

如上所述,诸多扩产项目建设主体是帝欧家居之子公司/孙公司,所以借款者也是后者,而帝欧家居及欧神诺为下属公司的贷款提供担保。

也是在2018年欧神诺并表后,帝欧家居才开始出现为合并报表外主体也即欧神诺经销商提供担保的情况。且随着公司扩产项目陆续建成,公司瓷砖产量逐年递增,相应地,帝欧家居经销商肉眼可见地增长,公司为欧神诺的经销商提供担保的情形也越来越多、金额越垒越大。

当扩产遭遇行业“寒冬”

当然,行业景气时,举债扩张是为上策,并购欧神诺且大举扩产曾快速催涨帝欧家居的规模。

且随着欧神诺业绩的胀大,帝欧家居业绩水涨船高。2018年到2021年,欧神诺营收从36.82亿元增加至51.47亿元,带动帝欧家居营收从43.08亿元增加至61.47亿元;欧神诺净利润持续增长,也将帝欧家居归母净利润从2018年的3.81亿元“带飞”至2020年的5.67亿元。

但当上游成本上涨和下游地产下行叠加,当初的“蛇吞象”并购和豪赌扩产都演变成了“时运不济”,而这诸多的负面影响加诸于帝欧家居身上,最终在2022年以巨亏。

回溯来看,随着各地限购政策、贷款政策、以及限价政策和对房地产企业“三道红线”等调控政策的逐渐加码,2021年四季度,房地产行业以中国恒大为标志出现实质性债务违约,房地产行业内流动性风险逐渐显现。

2022年,商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%;商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。

具体到帝欧家居,上下游的双重挤压下,其毛利率持续下降。2018年、2021年、2022年,公司卫生洁具毛利率分别为33.66%、29.25%和24.96%;2018年-2022年,瓷砖毛利率则分别为35.84%、36.20%、30.17%、25.52%和15.58%,2022年已不足2018年的一半。

更为糟糕的是,随着下游地产企业暴雷不断,应收坏账等的威力直接体现在了家居建材上市公司的财报上。

2022年,帝欧家居计提各项应收款项信用减值损失合计6.72亿元;报告期末公司对重大资产重组所形成的商誉进行了减值测试,计提商誉减值损失2.98亿元;报告期内,公司计提存货减值0.39亿元、固定资产减值0.45亿元。上述各项减值准备的计提扣除企业所得税影响后,影响公司归属于上市公司股东的净利润9.41亿元。

还有前面提到的举债扩产,也成为压垮骆驼的“稻草”。2018年-2022年,帝欧家居利息费用高达4170.74万元、5494.40万元、9525.53万元、13518.27万元和18779.49万元。即便是与同行相较,帝欧家居的利息费用也明显偏高。

值得一提的是,2022年公司可转换公司债券实际兑息449.97万元,根据相关会计准则计入财务费用8659万元。

各项负面影响叠加,2022年帝欧家居业绩垮方,营收41.12亿元、同比减少33.11%,归母净利润-15.09亿元。不仅营收录得上市以来首度下降,归母净利润还是有可查数据以来首次亏损,且几乎一次性亏掉了2018年欧神诺并表以来累计4年的盈利。2018年-2021年,公司累计盈利15.82亿元。

减产、减员与减缓扩产节奏

实际上,时运不济的帝欧家居2021年就已经开始“自救”,如其在给交易所2022年报问询函回复中所言,“主动调整与部分风险房地产开发商客户的业务合作节奏。”

但这明显是不得已而为之,且帝欧家居客户高度集中,此做法的直接结果是工程客户端需求减少。叠加宏观环境影响、居民消费意愿降低,经销渠道日子也不好过,公司产品需求锐减。

面对下游需求骤降,帝欧家居不得不减产。2022年二季度,公司对个别产线进行了阶段性停工安排,6-8月陆续增加部分产线停工安排。2022年,公司卫生洁具、瓷砖的产量分别为67.87万台/套、7821.91万平方米,销量分别仅79.17万台/套、9046.36万平方米。

停工的同时,公司员工人数锐减,2022年末员工总数4754人,比2021年末的6864人减少30.74%。

值得一提的是,减掉的员工并不只是生产人员,还有大把的研发人员。2022年,公司研发人员锐减187人,已经少于2018年的690人。

但即便如此,进入2023年,帝欧家居的亏损仍在延续。一季度实现营收6.10亿元,同比下降20.32%;归母净利润亏损8032.27万元。

如今,在地产行业复苏不明朗的当下,如何解决危如累卵的尴尬局面是摆在帝欧家居面前的现实难题。

中指研究院发布的《2023年1-5月中国房地产企业销售业绩排行榜》数据也显示,今年1-5月,TOP100房企销售总额为29661.0亿元,同比增长8.4%,但增幅相比上月下降4.4个百分点。TOP100房企销售额,经季节调整后5月环比下降18.8%,大幅下降。

“从二手看,市场表现并不是太理想,市场处在探底的过程中,5月负面太多,多少有情绪面的影响。6月延续下滑的趋势未见明显改观,后续会体现在新房市场。”

房地产市场不明朗,大扩产后产能利用不足的帝欧家居,仍在建的扩产项目就显得颇为尴尬,延期投产或不了了之竟成为了此时“上策”。

比如:2018年3月31日公告的欧神诺八组年产5000万平方高端墙地砖智能化生产线(节能减排、节水)项目最初称分三期建设,预计2020年12月前完成,后发行可转债募资投入该项目时改为2022年6月30日完成,2022年8月31日又公告拟将预计可使用状态日期延期至2023年12月31日;2020年8月15日公告的两组年产1300万m²高端陶瓷地砖智能化生产线项目原定于2021年12月31日建成,2022年8月31日也公告拟将预计可使用状态延期至2023年12月31日。

欢迎进入”素镜科技“公众号>速解工具>查询,输入股票或债券代码,查询财报造假和经营风险。 请关注公众号【素镜科技】扫描或识别下图二维码: