行家说Display 导读:

上个月,兆驰股份发布了一则重磅消息:旗下兆驰晶显运用TV思维,再扩1100条产线,缔造全球最大的COB制造厂,这一动作意味着,兆驰将继续大举进军LED显示产业。

4月11日,兆驰股份发布2022年年度业绩报告,在去年整体大环境欠佳下,兆驰股份营收也乏力下滑,但扣非净利润和ROE却大幅提升。

这两件事,使得兆驰股份连月引起全产业的高度关注。

事实上,兆驰股份2022年度业绩增利不增收的“非常规”表现,主要也是基于极不寻常的2021年业绩。

接下来,我们通过“财报里的数据”一起来了解下兆驰股份最新的财务情况和经营风格。

INSPIRE

THE BEST

01

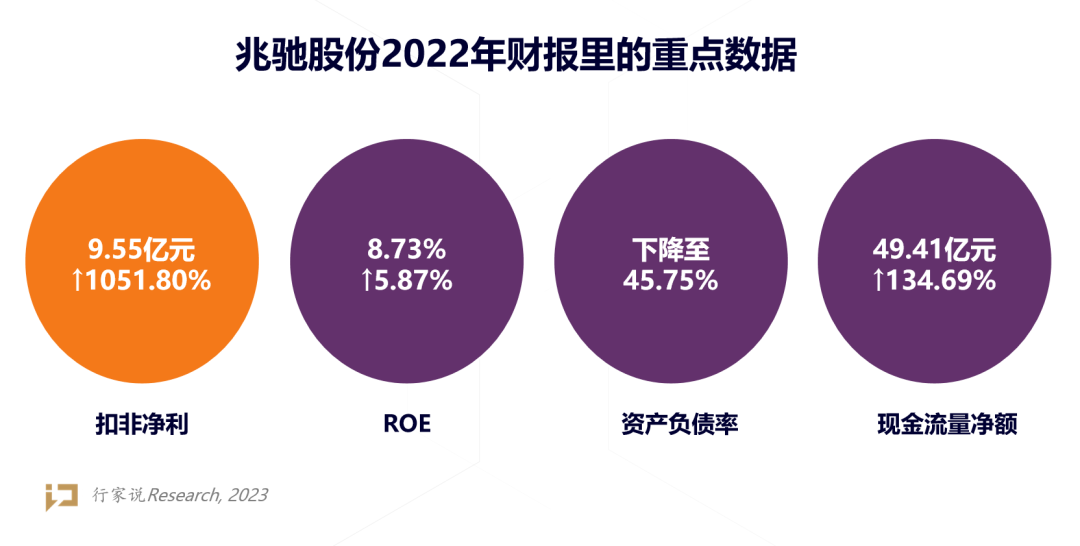

1、2022年,总营收入约 150.28 亿元,同比下降33.32%;净利润 11.46 亿元,同比上涨 244.13%;

2、扣非净利为9.55亿元,同比增长1051.80%;

3、ROE为8.73%,同比增长5.87%;

4、总资产 256.08 亿元,净资产136.13 亿元;

5、资产负债率下降至 45.75%,经营活动产生的现金流量净额大幅增涨至49.41 亿元。

6、投资活动产生的现金流量净额较去年同期下降40.08%,筹资活动产生的现金流量净额较去年同期上升 39.96%;

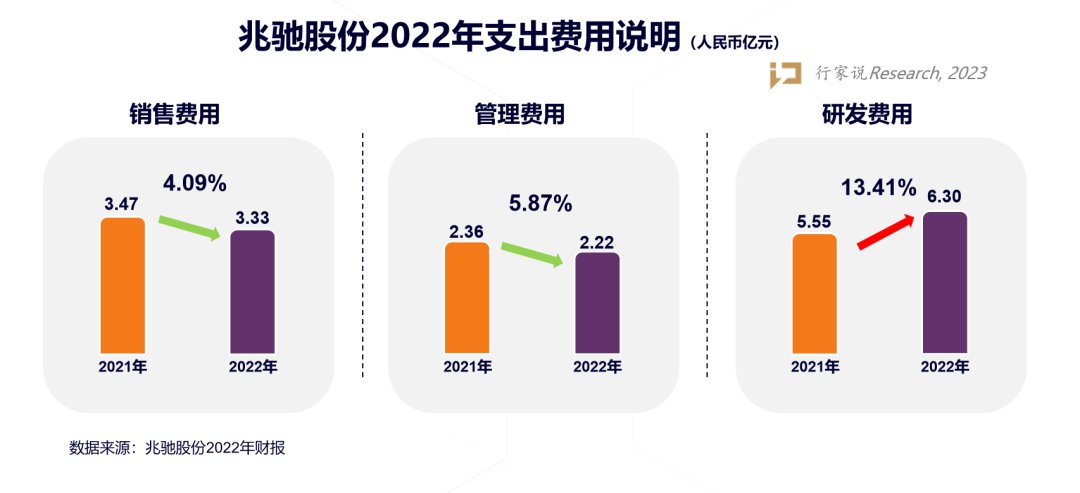

7、销售、管理费用缩减,分别降低4.09%、5.87%;

8、2020至2022年研发费用分别为4.72亿元、5.55亿元、6.30亿元,逐年增长;

INSPIRE

THE BEST

02

经营面

4、从产品结构来看,传统的智慧显示和家庭组网这两部分去年毛利率大概 15.71%,LED产业链整体毛利率大概 20.86%;

从经营数据和表现上看,智慧显示与智慧家庭组网穿越行业周期,稳固收入利润基本盘。LED板块毛利率大于传统业务,也可见兆驰股份加大LED投入的决心。

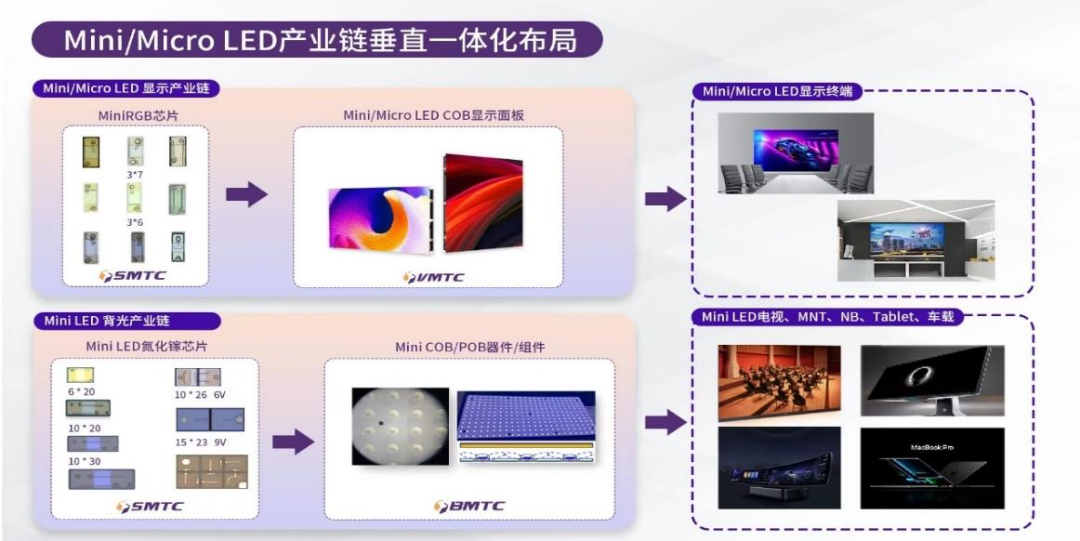

兆驰股份在LED产业的策略不是单一产品、单一技术的竞争,而是采取产业链竞争。目前来看,LED全产业链已经搭建完整的 Mini LED 垂直产业链,Mini LED 垂直一体化布局进入收获期,在COB技术路线上的投入明确,LED产业链业务整体的规划也更为清晰。

INSPIRE

THE BEST

总结

■ 面对的几个挑战:

1、兆驰股份坏账、商誉等历史遗留的瑕疵依然可能有碍观瞻,但是经过资产减值充分计提,历史包袱减轻后,目前财务状况相对良好,已经可以为化解行业竞争风险和经营堵点提供弹药。

2、兆驰股份的两大业务与C端消费市场需求息息相关,今年全球大环境形势不明朗下,仍然存在不小压力。

3、目前在LED显示产业各种技术路线竞争激烈,兆驰晶显巨资押注的COB路线,可能会打破传统显示产业各环节的利益链,有一定的阻碍力。目前LED显示产业的共识是往Mini/Micro LED的方向明确,COB技术仅目前来看,仍然是往这一方向上的主要竞争技术路线之一,如兆驰晶显能充分发挥自身TV思维,将COB的核心技术和降本问题解决,则增长仍可期。

■ 好的层面:

1、兆驰股份在已有业务上,不断夯实经营护城河,稳定公司经营的基本盘。

2、无论是LED领域还是互联网电视领域,已经是大众理解的红海市场。然而,多次置身于“红海”产业中,兆驰股份似乎杀出或正在尝试杀出自己的“蓝海”。

3、兆驰对LED产业商业逻辑清晰,具备较高确定性和较好的商业预期。

一是市场逻辑:兆驰股份依托已布局完成的 LED 全产业链基础,做到技术与资源的真正协同,而且把COB对标目前消费端的激光电视,有助于帮助把COB市场的蛋糕做大。

二是技术逻辑:芯片是重投入但是产业链关键核心资源,兆驰敢为人后,并借助原有主营业务的丰富经验,包括TV思维、智能制造经验串联起LED的上中游,优化材料,提升制造效率,致力于打通环节里的关键工艺,让各环节协同发力,在不久的将来,有机会实现跨越性的二次增长。

↓↓↓点击了解更多