本文是该公众号的第120篇原创文章,

全文约4280字,阅读预计需要7分钟。

作者:袁哲(袁工),华南理工大学(985)工学硕士/学士,RFP美国注册财务策划师、AFP金融理财师、RPP注册养老规划师、健康管理师、CICE中国个人寿险规划师,9年建筑设计院结构工程师工作经历,现为明亚保险经纪广东分公司善晓团队的保险经纪人,联系方式见文末。

01

为何推荐这款重疾险?

本系列主要介绍口碑和产品责任都很不错的线下重疾险产品。

PS:线下产品与互联网产品差别其实挺大,可以看袁工文章《互联网产品 vs 线下产品,有什么不同?》。

本文介绍的这款产品是恒大人寿的恒家保至尊版终身重大疾病保险,产品本身有几大特色:

1、重疾分组多次赔付,费率友好

优势:费率介于重疾单次赔付与不分组多次赔付之间,适合既要覆盖部分二次重疾概率,又希望费率低于不分组赔付产品形态的群体。

2、60周岁前首次中症/重疾额外赔付15%/60%基本保额

优势:目前大部分产品首次中症/重疾没有额外赔付,我们可以在经济责任最重时期,获得更多的保险金保障。

3、少儿特定疾病,18周岁前额外赔付200%基本保额

优势:部分产品没有少儿高发疾病的额外赔付,且一般额外赔付仅为100%基本保额。

4、“恶性肿瘤——重度”、较重急性心肌梗、严重脑中风后遗症二三次赔付,如在投保年龄大于18周岁,且再次确诊发生在60周岁前,每次除赔付100%基本保额外,还额外再赔付30%基本保额

优势:大部分产品这三种高发重疾的多次赔付,一般仅赔付100%基本保额,本产品在经济责任最重年龄段,还额外赔付30%基本保额,可获得更多的保险金保障。

5、产品责任丰富,拥有住院关爱津贴、人工肺特别关爱金等相关责任。

优势:保障责任更多,可以解决更多情况下的经济损失。

作为线下产品,该产品销售区域为江苏、陕西、深圳、重庆、四川、广东、湖北、河南和湖南等地区。

02

恒大人寿公司介绍

恒大人寿为中外合资公司,具体股东情况如下:

中方为恒大集团和重庆财信。

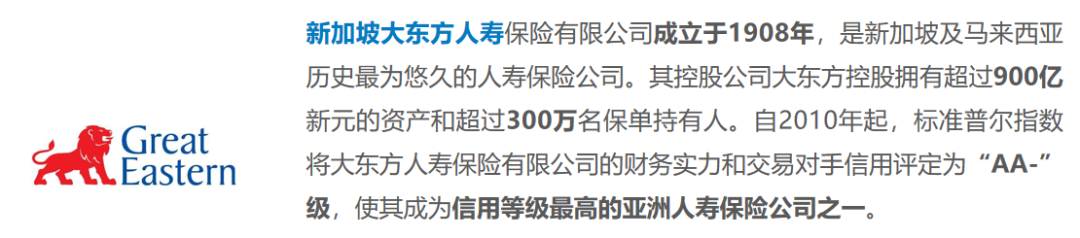

外资为新加坡大东方人寿,成立于1908年,是新加坡和马来西亚历史最优秀的人寿保险公司,也是信用等级最高的亚洲人寿保险公司之一。

新加坡大东方人寿介绍

新加坡大东方人寿介绍

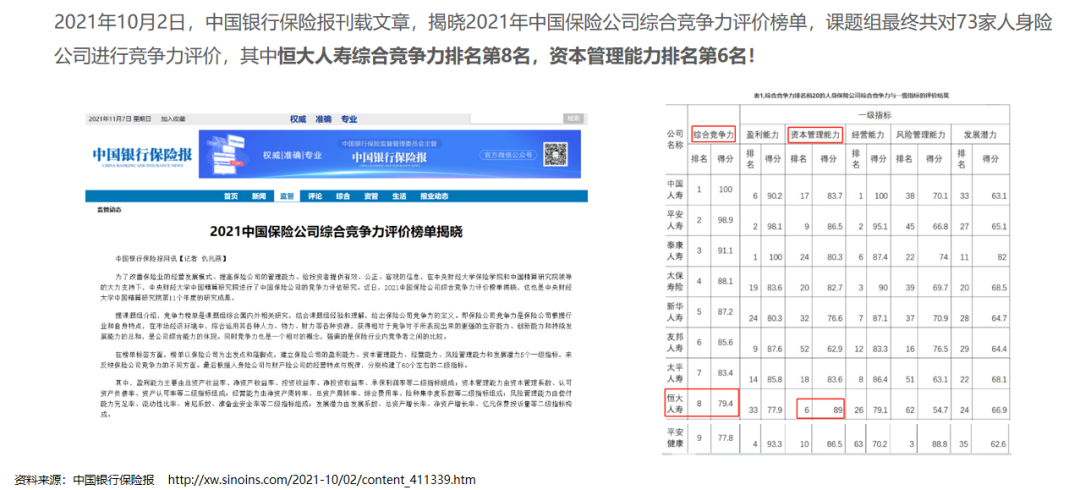

在2021年73家人生险公司竞争力评价中,恒大人寿综合竞争力排名第8名,资本管理能力排名第6名。

疑问:公司安全性问题?

由于有银保监会(现为金融监督管理总局)在保险公司成立、运营等各阶段的严格监管(比如偿付能力监管),加上保证金制度、准备金制度、公积金制度和保险保障基金制度的保障,以及保险法对于我们保单权益的保护。

无论我们在任何一家保险公司投保的带人寿性质的长期保单,保单安全性都是一样的。

恒大人寿和恒大集团两者相互独立,截至目前,恒大人寿经营一直很稳健,没有发生过兑付问题和投诉。

所以,保单安全性大家可以放心。如果大家想进一步了解保司的十大安全机制,欢迎咨询袁工。

03

重疾险两个重要名词

重疾险需要了解的两个重要名词:

1、现金价值:我们存在保单里的钱,白纸黑字写进合同

每年随着保费的缴纳,现金价值持续增加。

未来我们可以选择退保终止合同,一次性取出现金价值;也可以通过保单贷款,贷出80%现金价值用于短期资金周转,贷款利率低于市面上大部分渠道。

2、保费豁免:以后每年的保费不用交了,视为已缴纳

(1)首次确诊轻症/中症后,不仅按轻症/中症赔付保险金,保单剩下的每期保费都不用交了,保险公司视为已缴纳,现金价值继续按照原来速度增长;

(2)首次确诊重疾后,不仅按重症赔付保险金,保单剩下的每期保费都不用交了,但是现金价值降低为0,无法进行保单贷款,退保也没有现金价值可以领取。

04

产品责任&横向对比

1、等待期:90天(意外无等待期)

优势:重疾险产品等待期一般为90天或180天,由于等待期内出险是无法获得赔付的,所以等待期越短越有优势。

2、身故/全残/疾病终末期:18周岁前,赔付已交总保费;18周岁后,赔付100%基本保额

优势:拥有疾病终末期责任的产品不多。

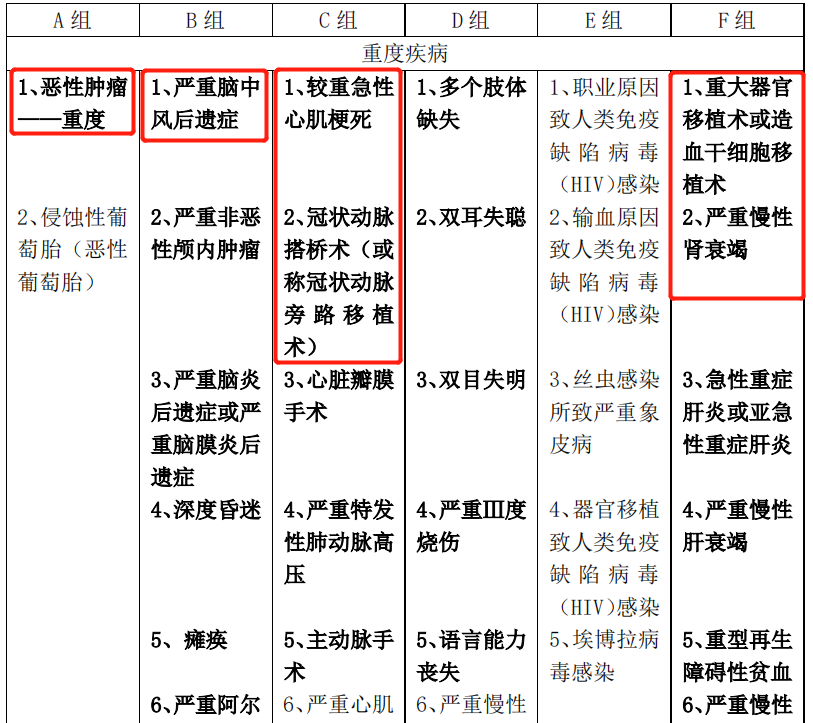

3、重疾:120种疾病,分组6次赔付,间隔期180天,首次赔付100%基本保额,如发生在60周岁前,额外赔付60%基本保额;第2~6次重疾分别赔付120%/140%/160%/180%/200%基本保额

优势:

(1)分组6次赔付,优势在于相对于重疾单次赔付形态,当罹患其他与首次重疾相关性较小的大部分重疾时,还可以获得赔付。同时费率也低于不分组多次赔付形态,可以在保费和保障取舍上达到平衡。

分组较为合理,最高发的6种重大疾病分在不同4组里。

(2)60周岁前首次重疾,额外赔付60%基本保额,针对60周岁前经济责任最重时期,额外赔付可以提供更多的保障。

PS:目前大部分产品首次重疾没有额外赔付。

4、中症:25种疾病,赔付2次,无间隔期,首次赔付60%基本保额,如发生在60周岁前,额外赔付15%基本保额,第2次赔付60%基本保额

优势:针对60周岁前经济责任最重时期,额外赔付可以提供更多的保障,目前大部分产品首次中症没有额外赔付。

5、轻症:55种疾病,赔付4次,无间隔期,每次赔付30%基本保额

6、青少年特定疾病:20种疾病,单次赔付,18周岁前首次确诊重疾,如同属于青少年特定疾病,额外赔付200%基本保额

优势:匹配青少年阶段高发重大疾病,额外赔付更多的保险金,可以解决更多的费用问题。目前部分产品仅额外赔付100%基本保额,该产品为额外赔付200%基本保额。

7、“恶性肿瘤——重度”、较重急性心肌梗、严重脑中风后遗症二三次给付保险金:各2次,首次确诊对应疾病满3年后,再次被确诊同一疾病,赔付100%基本保额;如满3年后再次确诊同一疾病,则再赔付100%基本保额。如投保年龄大于18周岁且再次确诊发生在60周岁前,额外再赔付30%基本保额

优势:匹配三大疾病容易复发的特点,与其他产品再次确诊仅赔付100%基本保额相比,本产品在经济责任最重年龄段,赔付130%基本保额,可以获得更多的保险金。

8、住院关爱津贴保险金:60周岁前住院治疗,且之前未确诊任何一种重大疾病,每天按0.1%基本保额支付住院关爱津贴,每个保单年度内限90天。合同有效期内累计支付限额不超过基本保额

优势:如保额为50万元,则住院可以获得住院津贴每天500元,弥补一部分经济损失。

9、人工肺特别关爱金:入住重症监护病房,且因治疗需要使用人工肺,一次性赔付60%基本保额

优势:绝大部分产品没有该项责任。

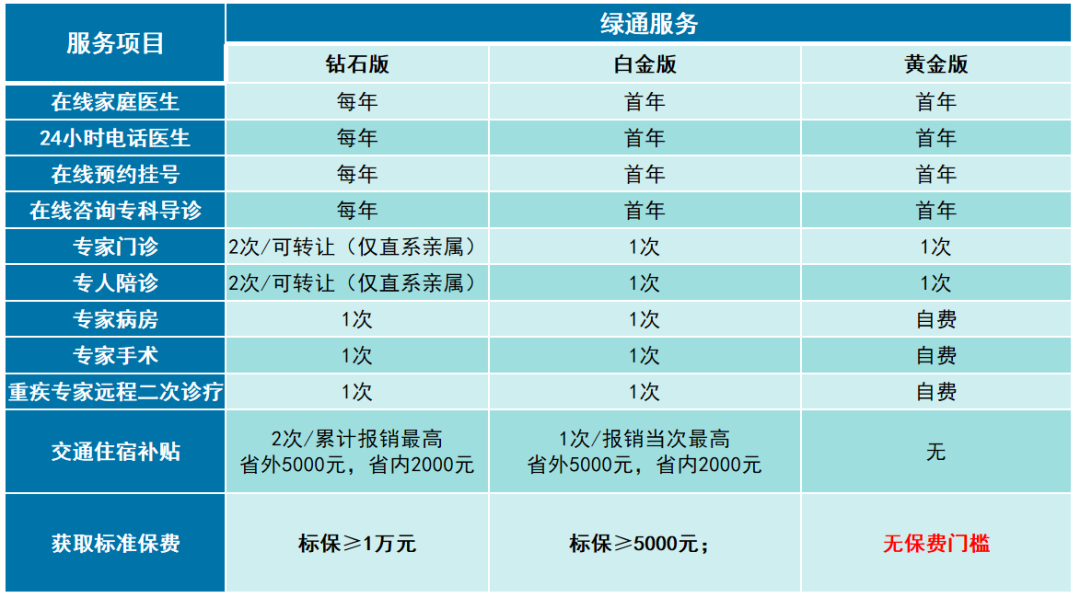

05

增值服务

除了产品保障责任外,恒大人寿还为客户提供如下健康增值服务,可以在我们求医治病遇到医疗资源困难时,充分利用保险公司的医疗服务网络,为我们提供更多解决问题的方法:

目前,增值服务的有效期为合同交费期内,具体以保险公司规定为准。

关于重疾险的各项增值服务具体可以解决什么问题,可以看袁工的文章《重疾险系列08:重疾险的额外价值保障——“绿通”增值服务》。

06

0岁男孩各场景展示

0岁男孩,基本保额50万元,保障终身,交费期30年,年交保费为4,850元。

情况1:如果是最理想情况,孩子一直健康,30年交费期交满,没有理赔过任何轻症/中症/重疾,每年保费是否全部消费掉?

年交保费4,850元,交满30年总保费为145,500元。

第30年末(30岁),保单现金价值为97,650元。

30年里,平均消费掉的保费仅为(145,500-97,650)/30=1,595元/年,平均每月仅为133元,而且保单终身有效。

第40年末(40岁),保单现金价值为146,860元。

第50年末(50岁),保单现金价值为208,665元。

第60年末(60岁),保单现金价值为258,400元。

……

现金价值一直在保单里持续增加,我们无形中慢慢积累了一笔钱。

情况2:如果没有理赔过重疾(可理赔过轻症/中症),因为疾病意外身故或者老了自然身故,我们的保费是否浪费了?

保障终身,意味着合同以被保险人身故为终止条件之一。

身故责任,意味着即使没有理赔过重疾而身故,还可以按照身故赔付一笔钱,所以这份合同是一份100%会赔付的保障。

本产品的身故责任如下:

18周岁前不幸身故,赔付已交的总保费。

18周岁后不幸身故,赔付100%基本保额50万元,任何时候都超过已交总保费。

情况3:如果确诊轻症/中症,会怎么样?

例如在第5年确诊轻症/中症,按合同规定赔付15/37.5万元后,剩下25年总保费共12.125万元全部不用交了,现金价值一直继续增长。

重疾还可以赔付63次,轻症和中症还可以赔付剩余次数,合同所有责任都还在。

后续则按情况1或情况2。

情况4:如果18周岁前首次重疾确诊青少年特定疾病(比如白血病),会怎么样?

按照第一次重疾赔付100%基本保额50万元,60周岁前额外赔付60%基本保额30万元,按照青少年特定疾病再额外赔付200%基本保额100万元,累计赔付280万元,余下每年保费不用交。

赔付后现金价值降为0,轻症/中症/青少年特定疾病/身故/全残/疾病终末期等责任均终止。还剩下重疾第二、三次责任、三种疾病的二三次额外赔付和保费豁免责任。

PS:各个责任赔付后对其他责任的影响,具体以合同条款为准。

07

30岁男性保费和现金价值展示

基本保额50万元,保障终身,交费期30年。

30岁男性,年交保费11,250元,如交满30年总保费为337,500元。

第30年末(60岁),现金价值为258,400元。

一直未理赔轻症及以上而触发保费豁免,交满30年,平均消费掉的保费仅为(337,500-258,400)/30=2,636元/年,平均每月仅为219元。

第40年末(70岁),现金价值为321,360元,后续一直增长。

只要一直很健康,我们交的保费可以被“强制储蓄”,留给老年的自己支配。

08

总结

如果我们预算充足,建议考虑重疾不分组多次赔付的产品,这样会拥有更全面的第二次重疾保障。

如果我们预算有限,无法负担不分组多次重疾的保费,但是又想第一次重疾尽可能多地获得赔付后,还可以拥有部分重疾二次赔付的保障,那么选择恒大恒家保至尊版会是不错选择。

其分组较合理的多次赔付,可以帮助我们在重疾多次赔付和保费之间取得一个新的平衡。

60周岁前首次中症/重疾额外赔付,“恶性肿瘤——重度”、较重急性心肌梗、严重脑中风后遗症和青少年特定疾病,可以给予我们在对应特定年龄更多的保险金保障。

09

如何联系袁工

如果大家看完这篇文章后有任何疑惑,不妨联系袁工。可以扫一扫下面的图片,添加我的个人微信“yoanjel”(加微信请备注来意)。