报告发布日期:2023年04月25日

报告名称:《国信证券-箭牌家居-001322.SZ-财报点评:2023一季度收入小幅下行,净利润短期承压》

证券分析师:丁诗洁(S0980520040004)

联系人:刘佳琪

事项:

公司公告:4月24日,公司发布2023年一季报,公司收入为11.10亿元,同比-1.67%;归母净利润 0.03亿元,同比-88.15%;扣非归母净利润-0.16亿元,去年同期0.12亿元。

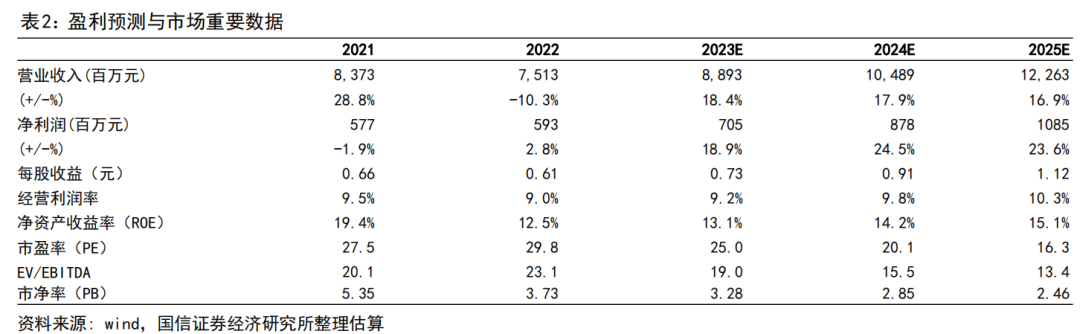

国信轻工观点:1)一季度收入小幅下滑,费用率同比改善,在收入增速放缓、季节性因素导致的产能利用率下降、固定成本占比提升、较为激进的市场战略下价格折让幅度较大等多重因素影响下,利润率下滑,净利润短期承压;2)智能产品销量和收入占比进一步提升,带动单价及毛利率增长;3)风险提示:消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化;4)投资建议:利润率短期承压,预计通过价格折让政策的逐步缩紧,以及降本增效的逐渐体现,今年有望实现利润率的逐季修复;中长期随产品结构改善、渠道结构改善、自协比例提升、降本增效等多重因素推动,净利率有望逐渐提升。我们看好智能卫浴行业发展,公司营收增长带动市占率提升;预计2023年上半年利润率短期承压,下调净利润预测。预计2023-2025年的净利润分别为7.05、8.78和10.85亿元,同比增速18.9%、24.5%、23.6%;维持“买入”评级,下调合理估值区间至20.9~22.7元,对应2024年23-25x PE。

评论:

一季度收入小幅下滑,费用率同比改善,多重因素影响致利润率下滑净利润承压

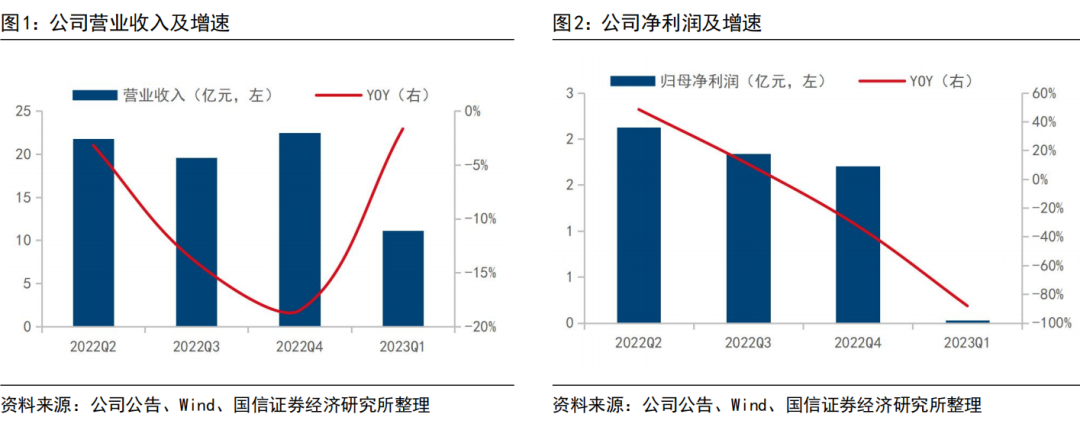

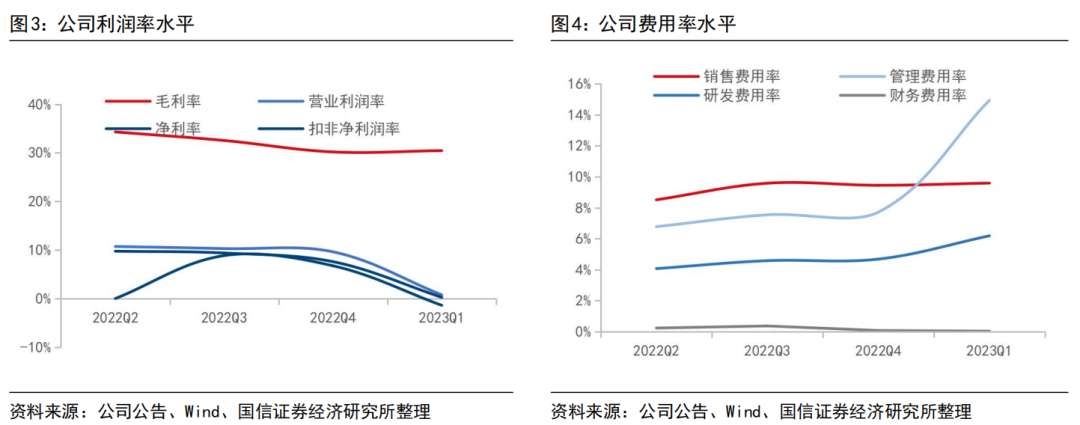

2023Q1收入小幅下滑,净利润短期承压。公司实现营业收入11.10亿元,同比-1.67%;归母净利润 0.03亿元,同比-88.15%;扣非归母净利润-0.16亿元,去年同期0.12亿元。净利润下滑主要因一方面收入增速放缓,另一方面受停窑、假期、价格折让政策等因素影响净利率下滑。

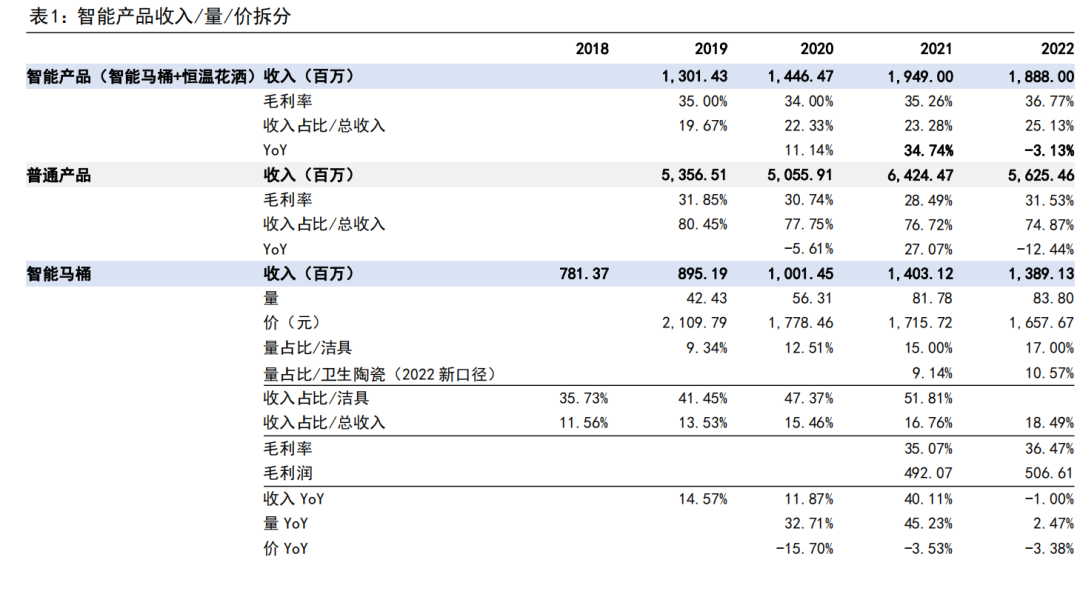

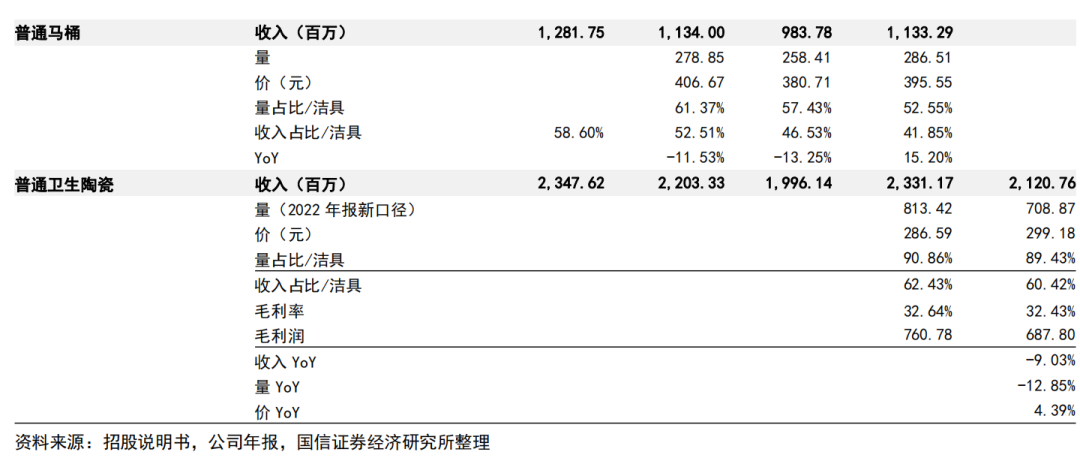

费用率同比改善。相较2022Q1,销售费用率同比-1.9pp至9.6%,销售费用率下行主要因价格折让政策所致;管理费用率同比-1.4pp至14.9%;研发费用率同比+1.1pp至6.2%。费用率整体降低2.4个百分点。

盈利主要受价格折让影响有所下滑。毛利率为30.4%,同比-5.5pp;营业利润率为0.8%,同比-3.0pp;净利率0.2%,同比-2.1pp。

毛利下降幅度较大原因主要包括:1)2023年一季度包含春节假期以及工厂停窑阶段,产能利用率下降,固定成本占比提升;2)为激励经销商及消费者需求,延续2022年四季度采取较为激进的市场战略,价格折让幅度较大。

智能产品占比提升,带动单价及毛利率增长

2023年一季度,公司智能坐便器产品数量和收入占比进一步提升。随行业智能化转型推动及消费者需求度提升,智能马桶渗透率逐渐提升。公司智能马桶销量在公司全部洁具产品销量中的占比从2019年的9%提升至当前的19%;收入占比从2018年的36%提升至当前的55%。单价方面,智能马桶价格约为传统马桶价格的4.3倍;毛利率方面,2022年公司智能马桶毛利率为36.5%,较普通卫生陶瓷产品32.4%的毛利率高出4个百分点。因此随智能产品占比的提升,公司整体价格带和毛利率都有望实现持续增长。

投资建议:看好智能卫浴行业与公司成长性,维持“买入”评级。

公司一季度净利润在收入增速放缓、季节性因素导致的产能利用率下降、固定成本占比提升、较为激进的市场战略下价格折让幅度较大等多重因素影响下,短期承压。公司渠道成长性在于经销零售渠道加大下沉渠道布局,同时直营电商、经销家装渠道维持较快增速。品类成长性在于智能产品,尤其是智能座便器产品伴随行业发展快速增长,以及其他智能产品如恒温花洒、智能镜柜等sku的丰富,带动公司收入增长及毛利率、客单价提升。收入方面,由于一季度为行业淡季,在全年中占比较小;利润率方面,通过价格折让政策的逐步缩紧,以及降本增效的逐渐体现,今年有望实现利润率的逐季修复;中长期随产品结构改善、渠道结构改善、自协比例提升、降本增效等多重因素推动,净利率有望逐渐提升。

我们看好智能卫浴行业发展,公司营收增长带动市占率提升;预计2023年上半年利润率短期承压,下调净利润预测。预计2023-2025年的收入分别为88.93/104.89/122.63亿元,同比增速18.4%、17.9%、16.9%;预计2023-2025年的净利润分别为7.05、8.78和10.85亿元(前值为7.41/9.53/12.11亿元),同比增速18.9%、24.5%、23.6%,维持“买入”评级,下调合理估值区间至20.9~22.7元(前值为25.0~27.6元),对应2024年23-25x PE。

风险提示

消费复苏不及预期;地产销售竣工不及预期;行业竞争格局恶化。

相关报告

免责声明

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:纺服轻工小伙伴)为国信证券股份有限公司经济研究所(纺织服装及轻工行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(纺织服装及轻工行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

国信纺织服装及轻工研究团队介绍

丁诗洁

国信证券纺织服装及轻工行业首席分析师

证券投资咨询执业资格证书编码:S0980520040004

中山大学经济学学士,香港大学经济学硕士,2018年3月加入国信证券经济研究所,重点覆盖纺织服装及轻工全行业,包括运动鞋服、休闲时装、代工制造、家居消费、文娱个护等领域研究。2020年获金牛奖最佳纺织服装团队第五名、2022年获新浪“金麒麟”纺织服饰最佳分析师第五名。

刘佳琪

国信证券轻工行业研究助理

天津大学、南开大学双学位学士,南开大学金融学硕士,2021年7月加入国信证券经济研究所,重点负责家居消费、特种纸、个护家清等领域研究。

关竣尹

国信证券纺织服装行业研究助理

华南理工大学学士,香港中文大学(深圳)硕士,2021年11月加入国信证券经济研究所,重点负责男装、功能性服饰、纺织材料、家纺等领域研究。

刘璨

国信证券纺织服装及轻工行业研究助理

华中科技大学学士,香港中文大学金融学硕士,毕业后加入宝洁从事快消工作约2年半,2022年9月加入国信证券经济研究所,重点负责个护快消、家居消费、造纸包装等领域研究。