近日随着3.5%增额寿产品的逐渐退市,具有养老功能的年金产品需求者越来越多,呈现火爆之势。

前段时间,一位客户有笔300万的理财资金到账,准备拿出其中的100万再次投资,但一直犹豫放在哪个"篮子“里更稳妥!

客户曾想过用这笔钱在外地再买一套房,收些房租来补充养老金。房产未来若有增值也可以作为女儿的“嫁妆”。

但听周围很多朋友介绍说,目前市场上有一种新型的投资工具“金融房产”,于是来电与我做深入的了解。

最后经过专业沟通与多方考虑后,客户决定把这笔钱投入到养老年金中,作为未来养老资金的储备。

客户也深刻的认知到:晚年生活的品质是由现金流决定的,而非固定资产。养老年金正好符合了她的需求,一笔定时、定额、定量且终身陪伴的现金流。

持续收租 灵活变现

金融房产的收租方式十分的稳定,不用费心思找租客,也不需要帮助租客处理“修水管、修电路”等各种琐碎的维修问题,更不需要缴纳物业管理费等。

租金永远按时到账,不用担心拖欠房租和空置期。不想收租时还可以提前计划选择适合的价位”卖掉“这套“金融房产”,拿回自己最初投入的钱。

这也是目前市场上拥有多套房产的家庭考虑重组时选择的一种轻资产。

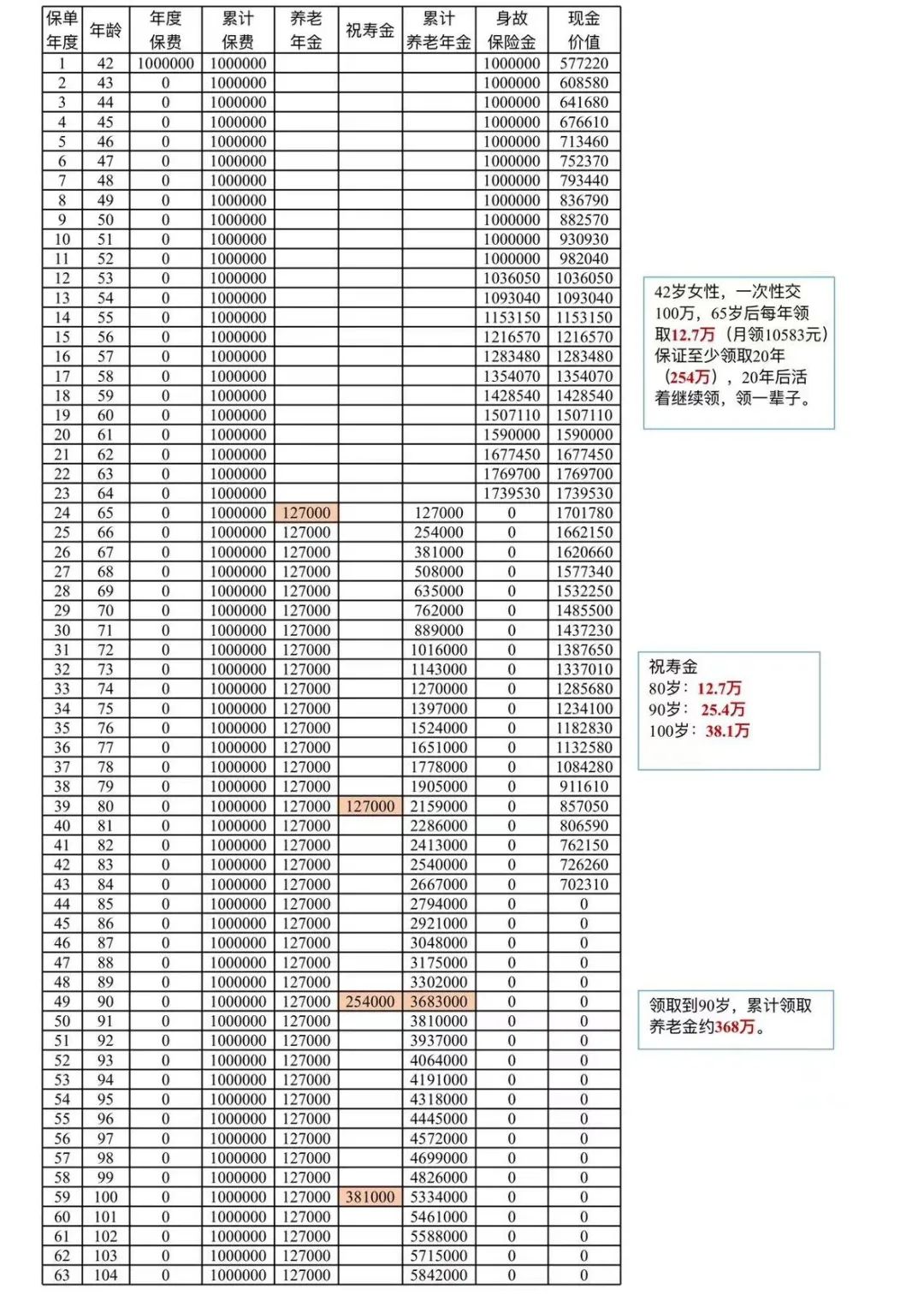

以客户购买的这套”金融房产“为例,可以选择在55岁/60岁/65岁不同的年龄段开始领取养老金,并且在80岁/90岁/100岁时,额外收到一个超大的祝寿大礼包!

如果客户选择在65岁开始领取,每个月稳稳的“收租”1万多元,保证至少领取20年(254万),活多久领多久,与生命等长。90岁时,累计领取养老年金约368万。

“房价”持续上涨 持有成本低

房价有涨有跌,受政策和市场的影响很大。随着劳动年龄人口持续下降、各个城市限购政策、学区房政策变动、二手房指导价等限制,有购房能力的人越来越少,特别是人口流失的非一线小城市,购房需求会越来越小。市场供大于求的情况下,想置换房子也会变得越来越难。

只要买房就能躺着赚钱的时代一去不复。不仅越来越多人买房投资更加谨慎,拥有多套房产的投资人士已开始变卖房产减少持有量。

不久前,我国全面实现不动产统一登记,也就是说房产税将要来临了。各种维修费、物业费、空置费,再加上房产税,成本逐渐增加,租金日渐下降,两者的比差形成了租金回报率更低。

“金融房产”则不会有以上这些问题,在保障期间,绝对不会断租,也不需要交税。

如果是家里突发变故急需用一大笔钱,金融房产还可以做抵押贷款。通过抵押贷款的方式,最高能贷出现金价值的80%用于短期周转。相比之下,比实体房产拿去抵押贷要简单得多,既不用查征信,也不用查流水,1-3个工作日就能到到账。

那么金融房产适合哪几类人群了解呢?

1.手里有闲钱、又考虑养老的朋友

2.已经持有一套自住房,打算给孩子留一套房产或是打算投资房产来养老的朋友

3.在一线城市非核心地段拥有多套房产的朋友(可将部分实体房产置换为金融房产)

4.在一线城市拥有一套房产,在二三线及二三线以下城市投资一套及以上房产的朋友(可将部分实体房产置换为金融房产)

想要咨询养老年金或其它产品配置的朋友,可以添加微信沟通,

微信号:HFH-Alice

如果您喜欢我们的文章,不想错过我们的推送,记得点个“在看”或者设置星标☆,防止失联哦--