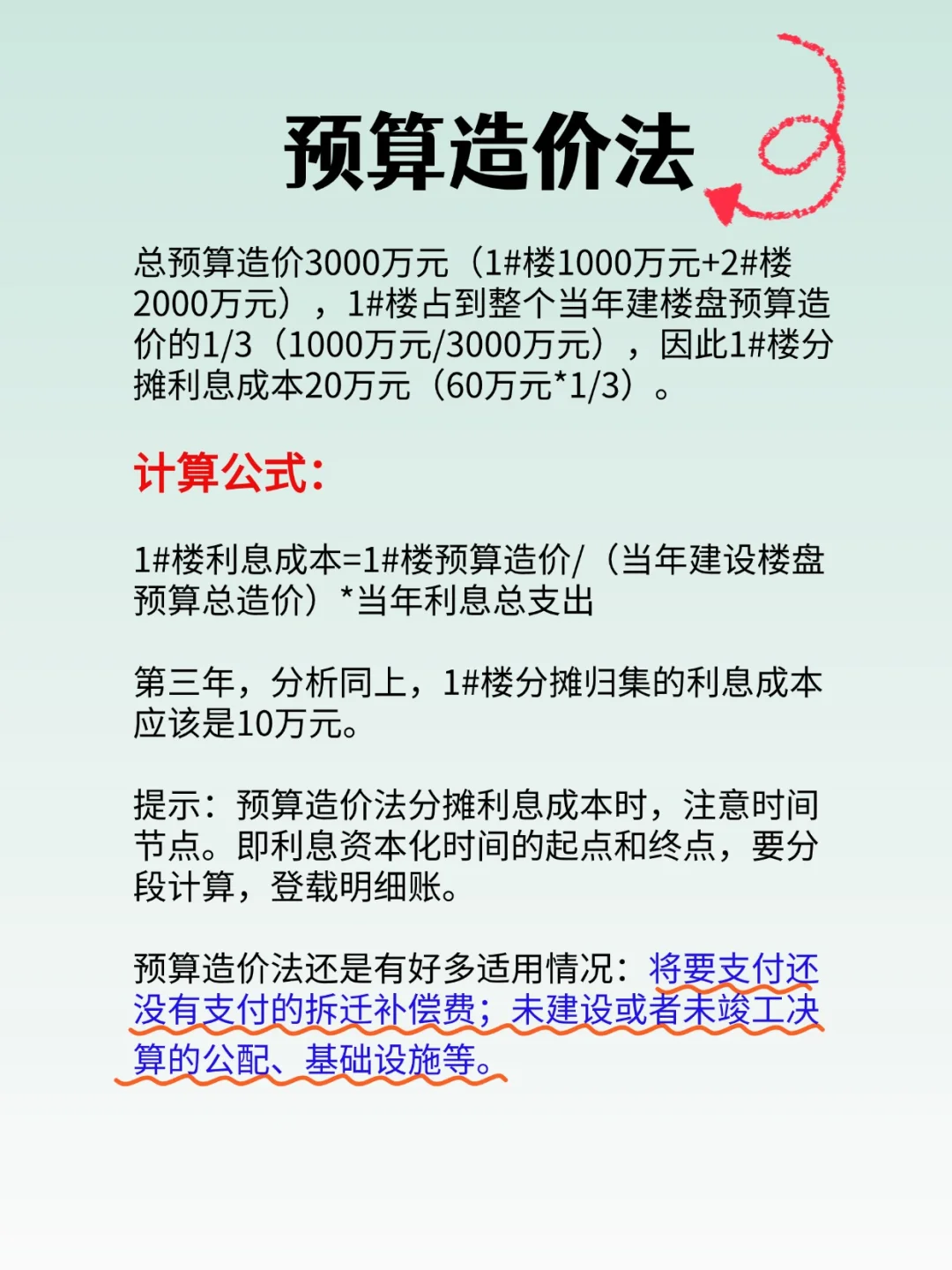

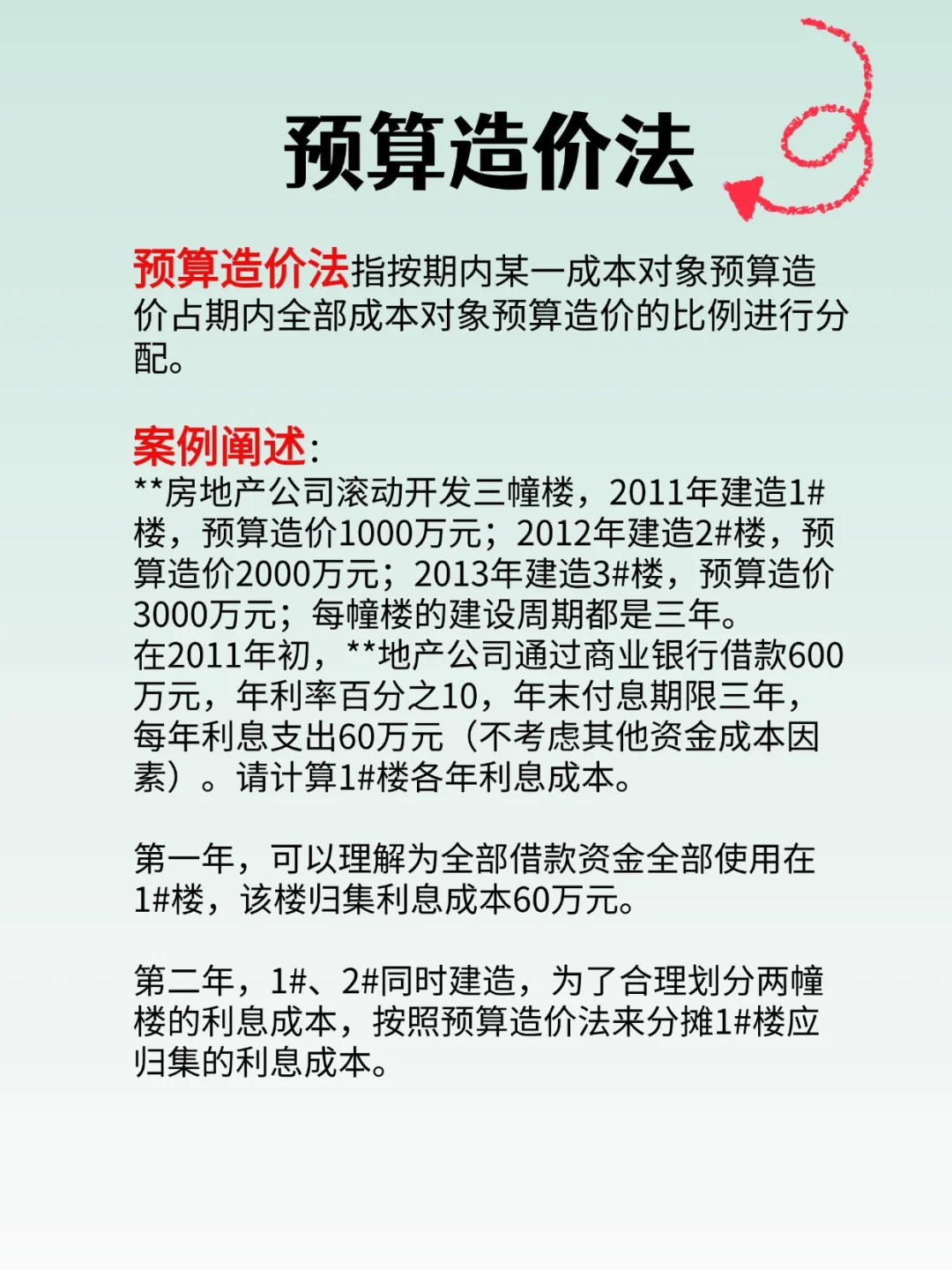

预算造价法是房企分摊利息成本的核心工具,特别适合滚动开发项目!\n通过金穗源案例拆解:\n1️⃣ 基本原理\n按各期开发楼栋的预算造价比例分摊共同成本(如贷款利息)。案例中三栋楼预算分别为1000万/2000万/3000万,每年利息60万:\n• 第1年:1#楼独享60万利息\n• 第2年:1#楼分摊20万(1000万÷3000万×60万)\n• 第3年:1#楼分摊10万(1000万÷6000万×60万)\n2️⃣ 关键要点\n✔️ 必须明确利息资本化起止时间\n✔️ 适用于未支付拆迁款/未竣工公配设施等场景\n✔️ 需建立预算造价动态台账\n3️⃣行业风向\n土增清算已被列为税务稽查重点!房企需注意:\n• 电子税务局已实现项目数据自动筛查\n• 预算资料需与竣工决算报告匹配\n• 混合开发项目需分段计算分摊\n更多土地增值税成本分摊方法关注金穗源第四期河北石家庄【#土增测算方案班】\n#房地产#土增清算#成本分摊#土增测算方案班