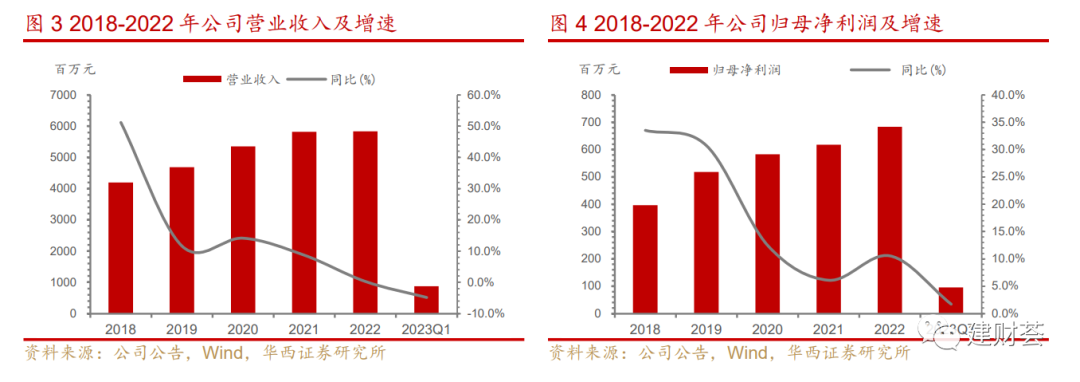

►交通设计头部企业,高效统筹快速发展。公司前身为江苏省交通规划设计院,国内少数具备“公、铁、水、空”综合设计能力的工程设计咨询企业,历经60逾年发展,目前规模位于行业头部,ENR全球工程设计公司排名前50。公司主业夯实并积极发力数字化智慧化,呈现双曲线发展模式。2022年实现营业收入58.4亿元,传统业务占总营收比例超七成,毛利率逐年提升;第二曲线增长加快,其中数字设计、数字建造、智慧交通设计及软件产品销售实现营业收入2.4亿元,同比增长38.8%,发展势头较猛。

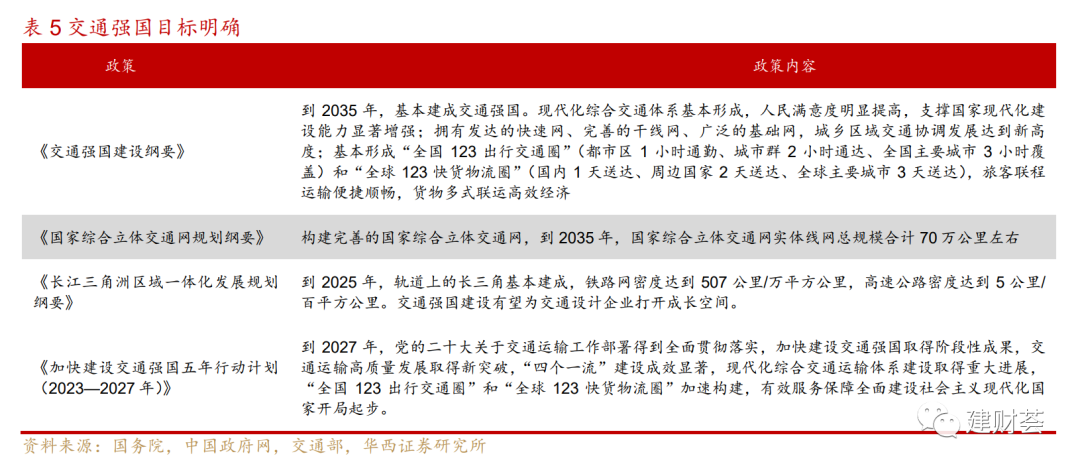

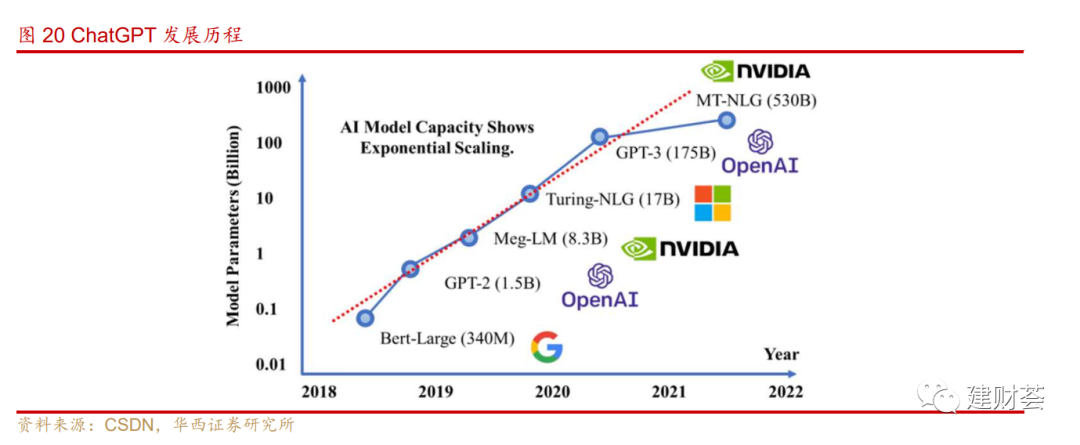

►受益“交通强国”和新技术迭代,“设计+AI”或将破局。根据2019年中央提出的交通强国建设纲要,到2035年我国要基本建成交通强国,基本形成“全国123出行交通圈”和“全球123快货物流圈”。我们判断未来交通领域的投资强度有望继续保持;2023年生成式AI技术的应用有望成为设计行业变革推动者,目前 AI已初步应用于设计行业,能够提高设计师工作效率,减少机械重复的工作内容,目前设计行业少数龙头公司已率先布局,并已实现产品化,我们判断其中有技术和市场积淀的先行者将率先受益。

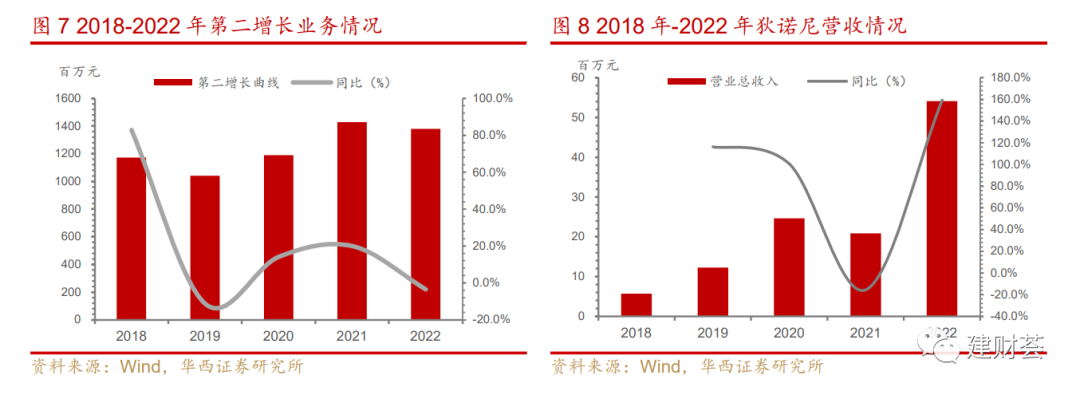

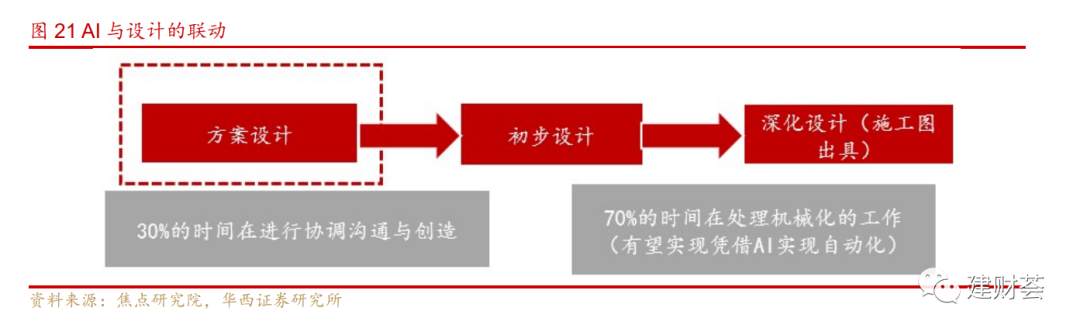

►积极进行数字化转型,“第二曲线”增长拐点来临。公司第二增长曲线智慧交通板块和数字化产品线逐渐成熟。公司数字化业务增长迅猛,其控股子公司江苏狄诺尼营收5410万元,同比增长159%,近4年复合增长率达80.97%。目前公司的数字设计软件产品已经覆盖全国80%甲级公路、市政设计院,其中EICAD目前已全面实现SaaS化,服务全国1000+家设计院,包括交通/城建行业80%的甲级设计院,完成道路方案设计总里程约4.3万公里。公司研发AIRoad设计系统,基于AIGC模型进行训练,形成了交通市政设计领域的AI内容生成能力,可以应用于设计领域,初步能够提升方案设计效率7~8倍,提升整体工作的综合效率20~30%。

风险提示:需求不及预期、软件产品市场拓展不及预期、系统性风险。

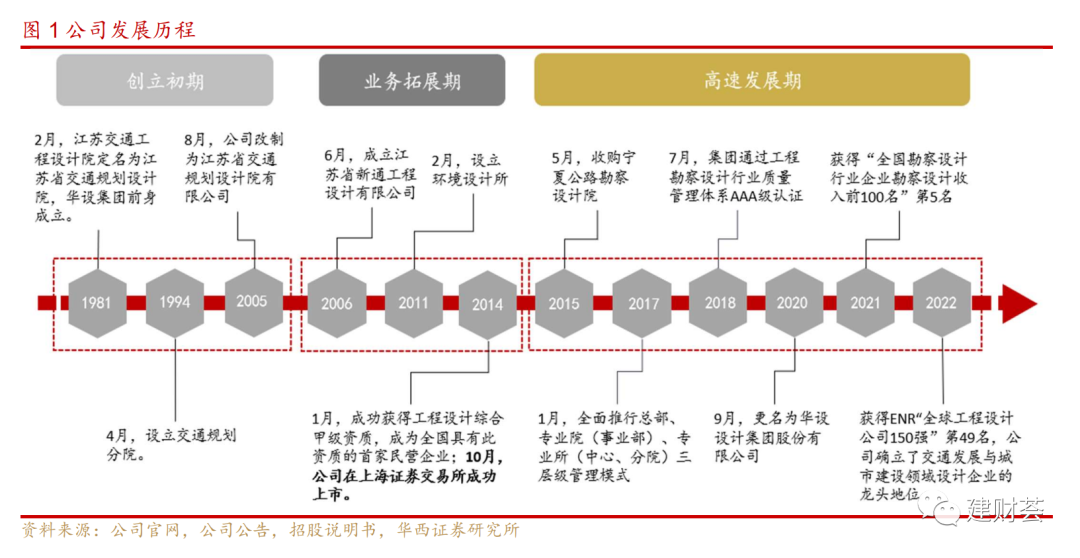

发展历史悠久,行业内领先。华设集团(原中设集团)前身为江苏省交通规划设计院,历经六十多年发展,公司现拥有综合规划研究院、交通事业部、水运水利事业部、城建事业部、铁道规划设计研究院、智慧产业事业部、生态与环保事业部、华设创新产业研究院等业务部门,建成以长三角、华南、华北、西南、西北、北京中心为核心的全国化营销服务网络,可提供从综合规划、项目咨询、勘察设计到科研开发、项目管理、检测监测、专业施工、运营管理的基础设施全过程解决方案。

2005年1月,轨道交通研究所(后更名为轨道交通设计研究中心)设立,8月,交通规划设计院整体改制为江苏省交通规划设计院有限公司。

2)业务拓展期(2005-2014):

2014年1月,成功获得工程设计综合甲级资质,成为全国具有此资质的首家民营企业;4月,成立江苏省铁路规划设计研究院有限公司;10月,公司在上海证券交易所成功上市。

3)高速发展期(2015-至今):

2021年,获得“全国勘察设计行业企业勘察设计收入前100名”第5名。2022年,获得ENR“全球工程设计公司150强”第49名,公司确立了交通发展与城市建设领域设计企业的龙头地位。

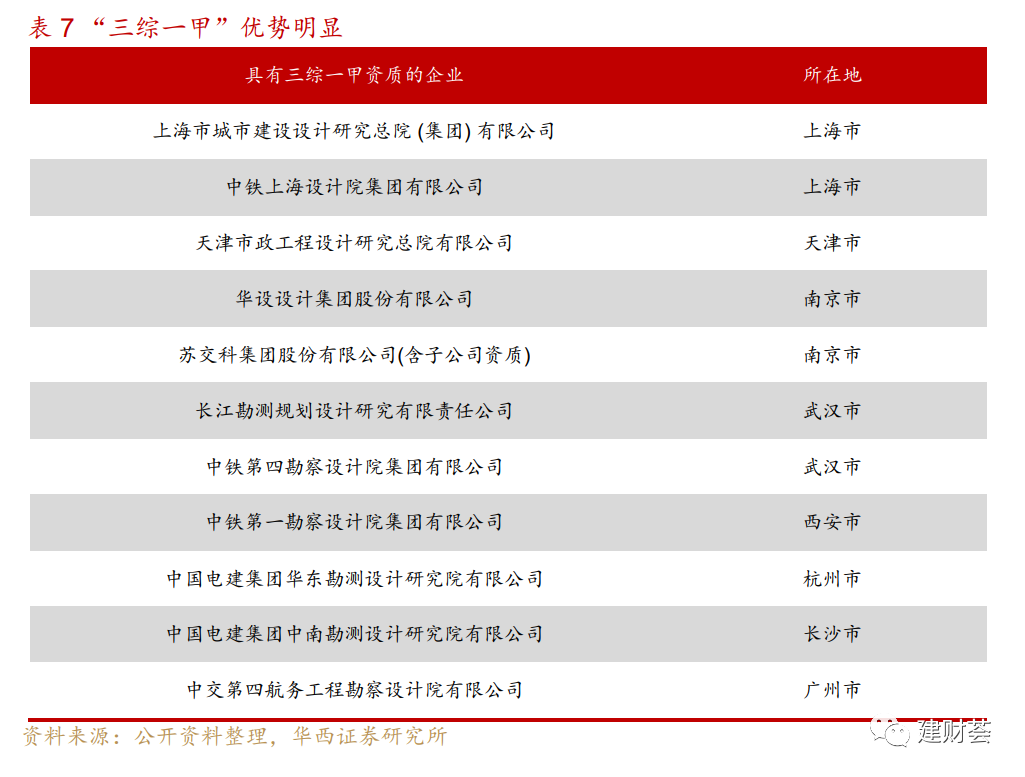

综合实力位列前茅,资质齐全业务面广。公司作为高新技术企业,是全国唯一一家具备交通全行业(公路、铁路、水运、民航)综合设计能力的工程咨询设计企业;同时是全国仅有的3家具有城乡规划编制甲级、工程勘察综合资质甲级、工程咨询甲级综合资信的设计院之一,可以承担住建部划定的全部21个行业和8个专项范围内的工程设计业务,不受行业资质及规模的限制,并且拥有工程设计综合甲级、质量管理体系认证(ISO9001)、环境管理体系认证等资质,为公司拓宽业务面奠定坚实的技术基础。

智慧交通的实际应用分为四个部分:车联网,智慧管控,智慧执法和智慧出行。

智慧执法与智慧出行:基于5G+无人机的交通综合执法方案,变被动为主动,具有机动性高、及时性强、取证完整、成本低廉等诸多优势;智慧出行即服务将多个不同的服务平台和体系进行打通融合。

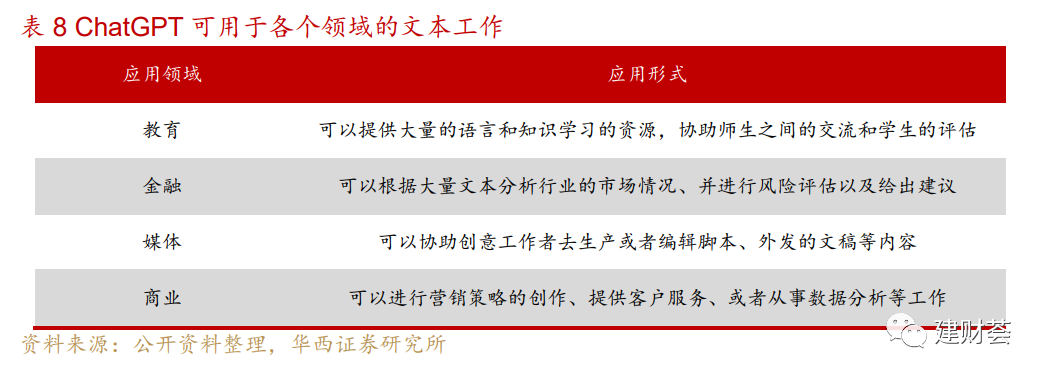

ChatGPT在建筑设计行业的应用关键在于:能否提供高质量的数据集。数据集在 ChatGPT 的发展历程中扮演了极其重要的角色,OpenAI对数据和标签质量的重视程度极高。从 GPT-1到ChatGPT/GPT-4,所用的训练数据大体经历了以下变化:小数据(对于 OpenAI 而言较小,但实际数据量已经很大)->大一点的高质量数据->更大一点的更高质量数据->高质量人类(指能通过考试的标注者)标注的高质量数据。其中模型设计并没有很显著的变化,高质量的标注数据是至关重要的。因此,引申到建筑业,是否能够提供高质量数据集或是大范围应用的重要因素,而拥有量更大的高质量数据的企业有望成为行业内在 AI 领域更有话语权的公司。

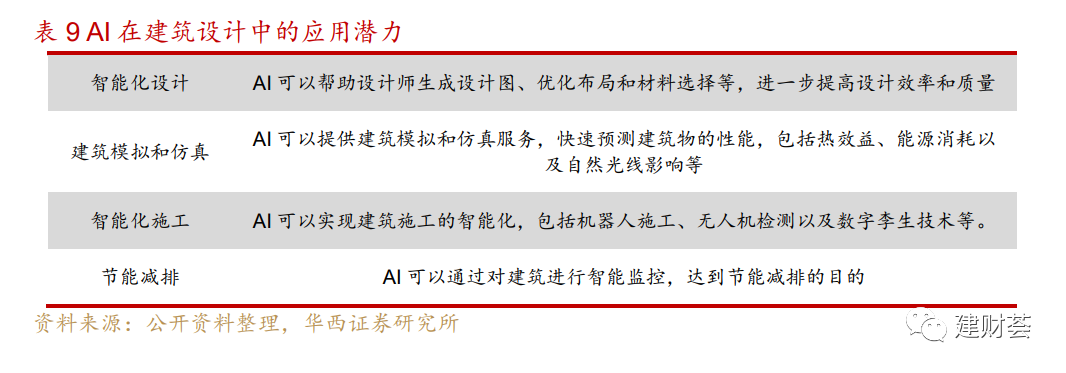

传统设计行业效率较低, AI+有望为设计行业提供新思路。由于目前传统设计行业仍采取CAD 二维绘图,BIM 尚未普及,绘图效率较低,个人难以承载更多工作量,导致人均产值天花板明显。AI 通过设计工具和软件来应用在建筑设计上,在建筑设计过程中, AI 可以帮助建筑师确定最佳的建筑形态、优化结构、提高建筑的能源效率等。另外,AI 也可以用于建筑材料和构件的选取、预测建筑能耗等方面例如,基于神经网络的模型可以预测建筑中不同系统的能源需求,以便压缩能源使用,减少环境负担。这些应用领域都需要大量的数据和复杂的模型来实现,AI可以有效地处理这些数据和模型,从而提高建筑领域的效率和可持续性。

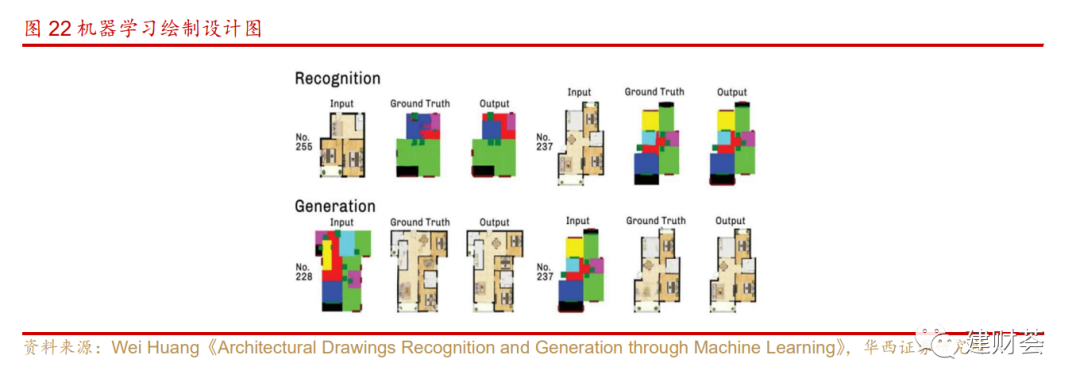

目前人工智能已经部分运用到建筑设计领域。人工智能在设计图纸打标签、建筑物分类标注已经有所初步应用。神经网络可以将建筑施工图进行分类和标注,自动分类和标注施工图中的建筑设计元素;除此以外,还可以训练 AI直观地理解建筑环境中的建筑元素。

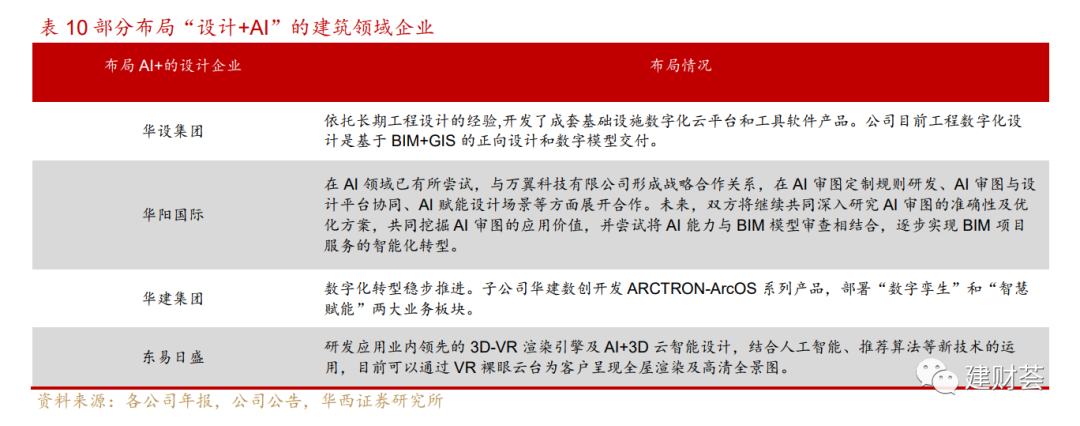

设计领域的众多龙头公司已经率先实现布局。建筑设计领域的公司根据已有大量设计施工经验及数据,深耕人工智能赛道,有望在人工智能赛道实现率先突破。根据建筑行业发展规律及情况,设计领域的扩张主要依赖人员规模,人效的提升目前处在瓶颈期,AI进入设计领域有望助力突破现在人效的瓶颈,大幅提高效率,使企业竞争优势更强。

3.积极拥抱数字化转型,“第二曲线”成为公司增长拐点

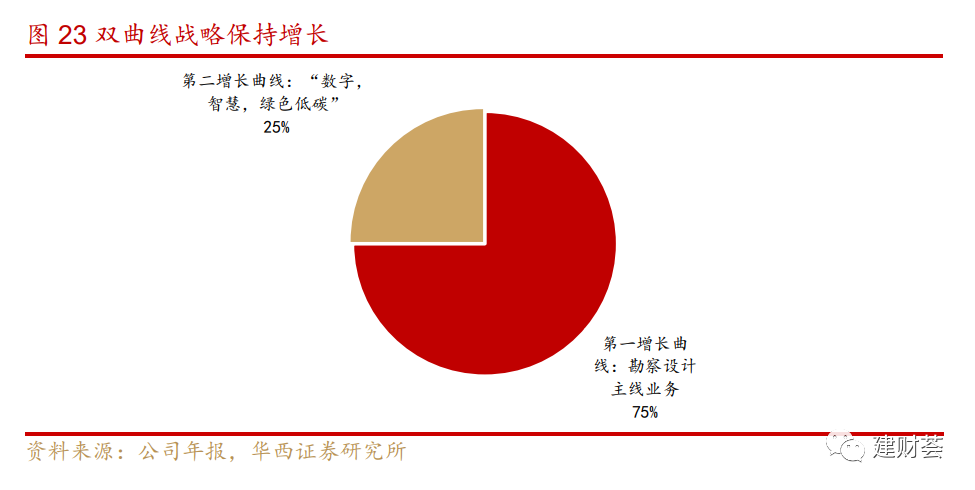

公司采取双曲线增长策略,第一增长曲线是勘察设计主线业务,营收约为44.4亿元,占总营收的75%,第二增长曲线是“数字,智慧,低碳”主题的创新业务,营收约为14亿元,占营收的25%。

3.1.高研发费用投入,公司人才储备充足

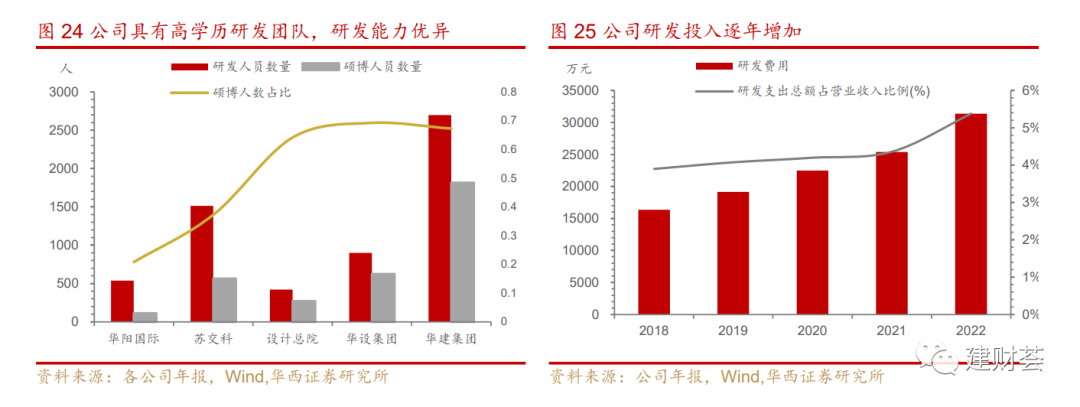

公司具有高学历研发团队,研发能力优异。华设集团无论是在研发人员规模、研发人员质量都处于行业领先地位,具有巨大人才优势。华设集团研发人员总数为900人,其中硕博学历人数为623人,硕博占比达 69.2%,为行业第一。并且公司目前已拥有共有18个部、省级科技平台,包括1个国家级博士后科研工作站、3个交通运输行业研发中心、1个省级重点实验室,研发创新能力为行业顶尖。

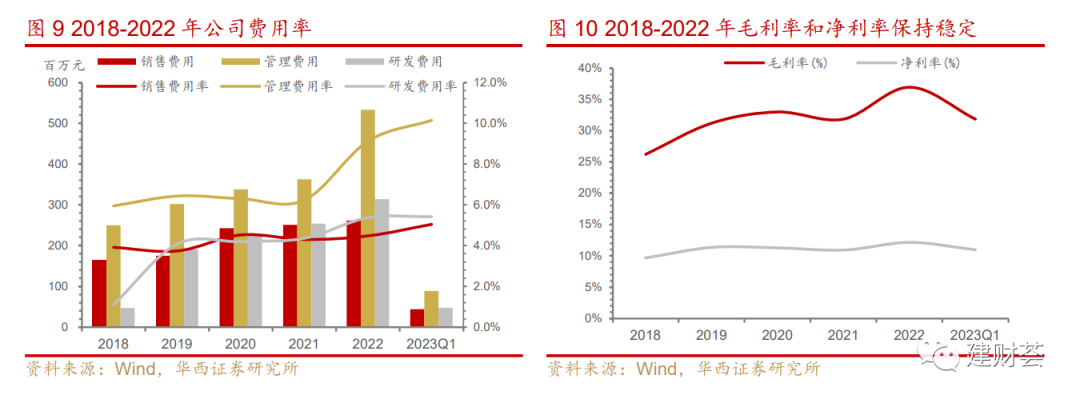

公司研发投入逐年增加,研发投入实现五年四连增。2022年公司研发费用为3.14亿元,较上年增长23.64%,研发费率为5.38%,较上年增长23.40%。2018年-2022年,公司研发费用实现四连增,CAGR为16.69%,说明公司正逐渐从传统设计行业转型,不断提高自身研发水平。

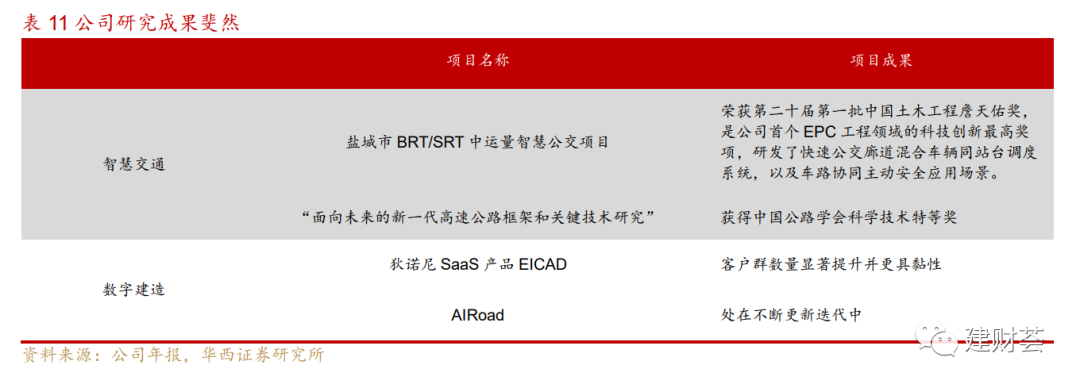

公司不断加大研发投入,成果斐然。2022年,公司获得授权专利31项,其中发明专利20项,实用新型专利11项,获省部级科技奖项4项,在智慧交通与数字建造领域取得巨大进展。

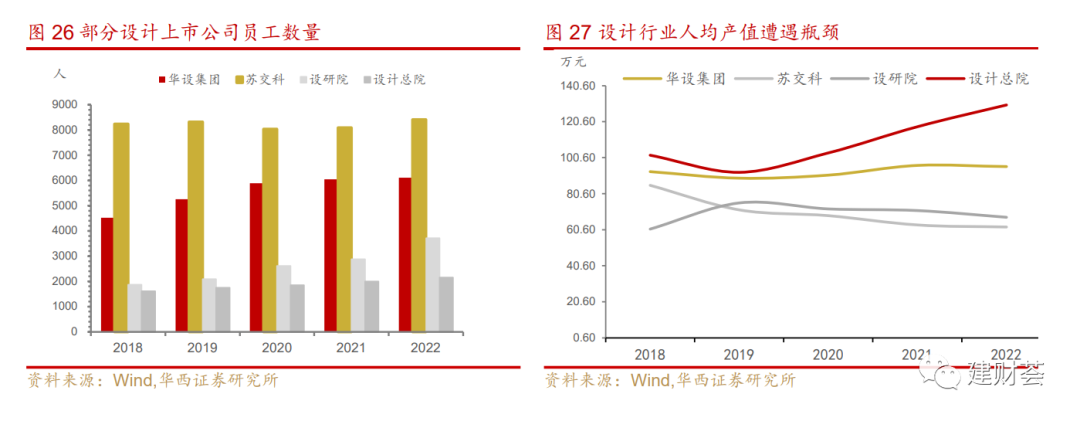

设计行业人均产值遭遇瓶颈,“AI+”或成破局新方向。“AI+”的引入可以有效提高设计行业公司人均产值,我们以华设集团以及设计总院为例,作为行业领先企业,2018年华设集团人均产值为95.66万元,仅次于设计总院人均产值为102.30万元。我们认为设计行业AI+的引入将带来如下几个改变:1)提高工作效率:以更高效绘图带来人均产值的大幅提升。2)减少冗余:减少基础绘图人员规模,降低人员薪酬总支出。我们判断未来随着技术的进一步发展,先发公司的人均产值有望持续提升。

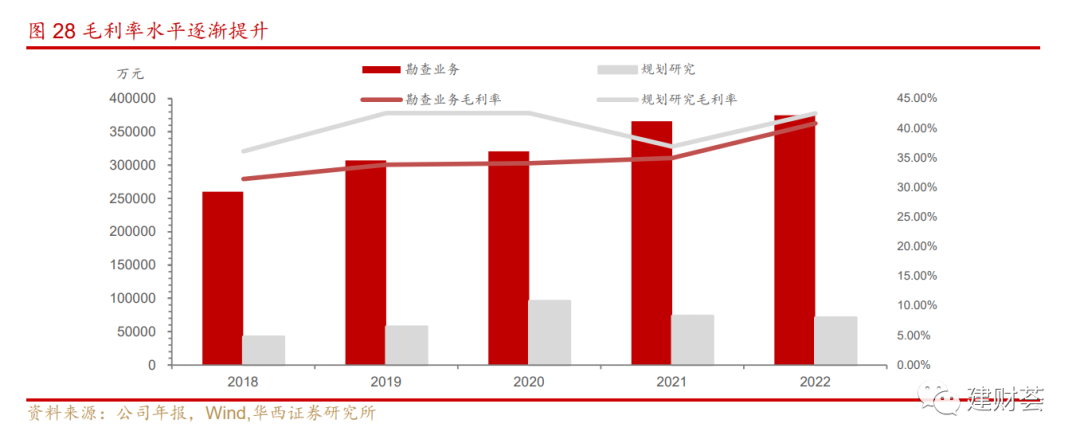

公司稳定发展主业,毛利率水平逐渐提升。传统业务中,选取勘查业务和规划研究两大主要板块,其中2018年-2022年勘查业务板块收入由26亿收入增长至37.5亿,CAGR为9.55%,毛利率由2018年的31.42%增长至2022年的40.82%,CAGR为6.76%,规划研究板块收入由4.2亿增长至7.1亿,毛利率由36.09%增长至42.49%。整个传统业务板块2022年毛利率增长近7%,系公司在传统业务分包采购管理、技术质量管理、后期服务跟踪等环节开展全链条管控,实现显著降本增效。

深耕主业,认证齐全,力求打造行业标杆项目。公司可提供从综合规划、项目咨询、勘察设计到科研开发、检测监测、运营管理的全过程、全产业链、全生命周期基础设施建设综合解决方案。公司通过打造标杆项目,在技术创新上不断突破,提升主业产品线的市场竞争力。通过广东梅汕高速公路项目开展山岭重丘区改扩建技术探索,依托黑龙江亚雪公路打造交旅融合高标准旅游公路品牌,通过苏通第二过江通道、张靖皋长江大桥,进一步提升特大跨径复杂桥梁设计成套关键技术,承担的海太长江隧道项目是国内最长距离、最大断面、最高运行速度的过江公路盾构隧道。水运方面,承接了“世纪工程”广西平陆运河工程、广东北江航道工程、河南淮河航道工程等一批具有战略意义的重大项目。

企业从业资质的要求,是限制其他企业进入勘察设计行业的主要政策壁垒和技术门槛。公司是全国仅有的3家同时具有城乡规划编制甲级、工程勘察综合资质甲级、工程咨询甲级综合资信的设计院之一,也是国内唯一同时具有公铁水空全方式设计能力的企业。公司目前已取得中国工程勘察设计行业质量管理体系AAA+级认证,综合实力位居全国前列。

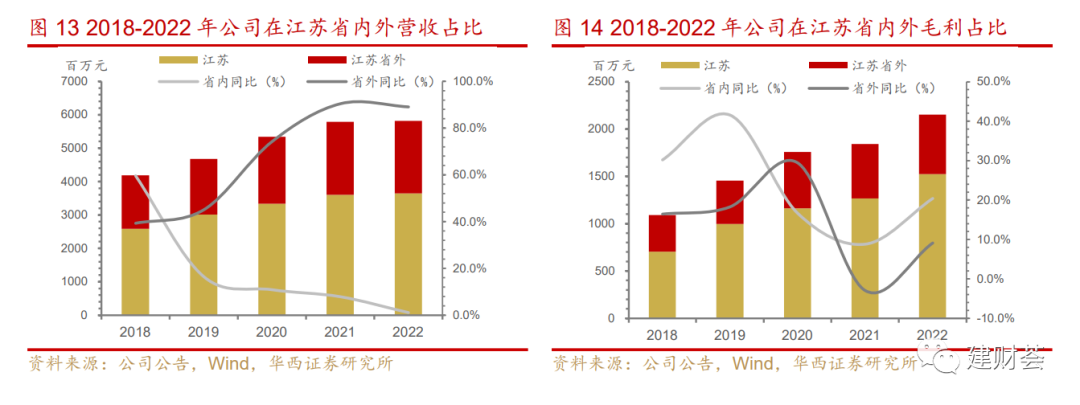

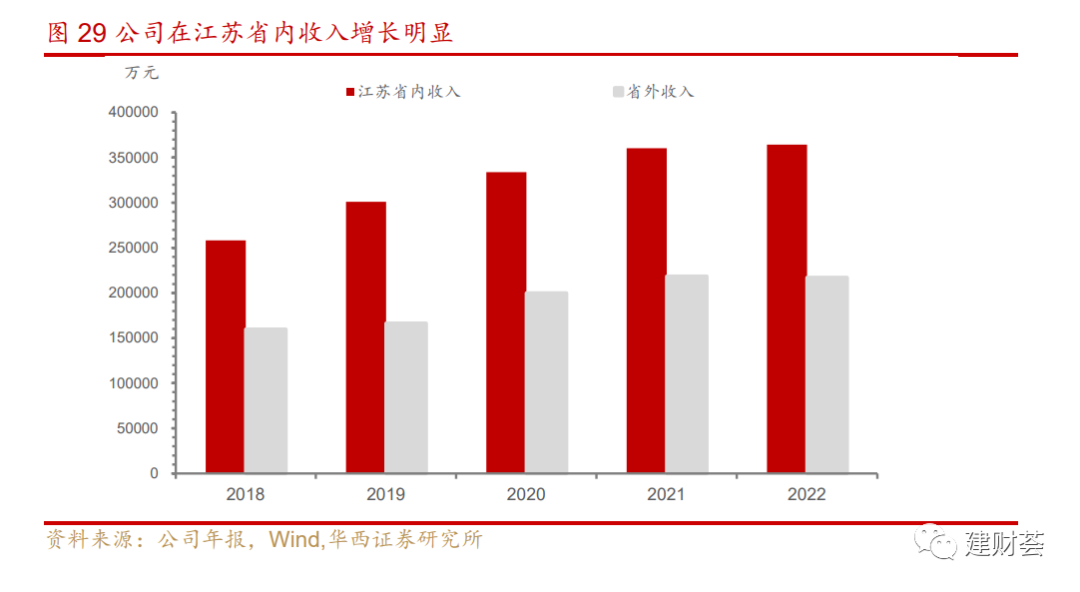

公司在江苏省内收入增长明显仍有较大潜力。2018-2022年公司在江苏省内收入由25.8亿元增长至36.5亿,CAGR为8.99%,省外收入由16亿增长至21.71亿元,CAGR为7.94%。江苏作为公司的核心业务区域,公司在江苏省内收入长期超过公司总营收的60%,而江苏长期保持交通基础设施高峰期,将直接促进公司的收入增长。

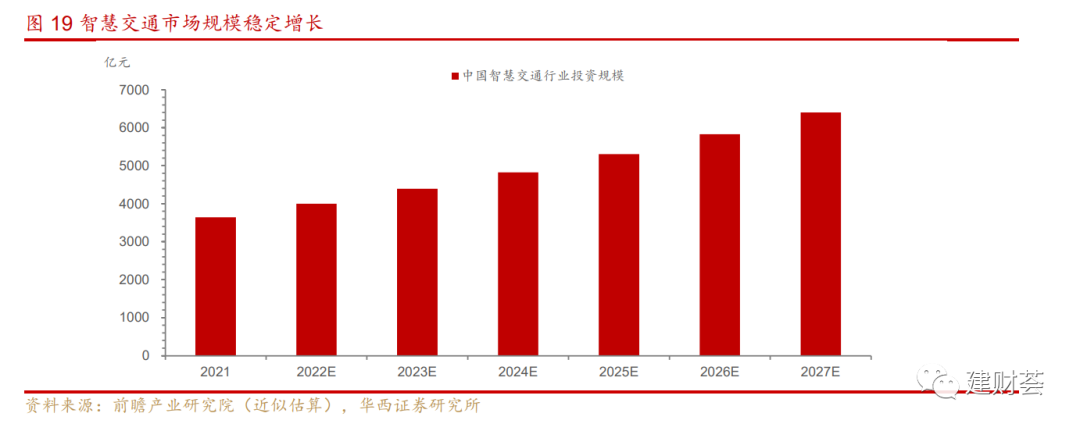

逐渐推出智慧交通综合解决方案。智慧交通是在交通领域中充分运用大数据、云计算、物联网和人工智能等新一代信息技术,构建全面感知、泛在互联、协同运行、高效服务和可持续发展的交通运输系统。公司围绕“智慧公路、智慧港航、智慧公交、智慧停车、智慧枢纽、交通大脑、车路协同”提出技术解决方案。

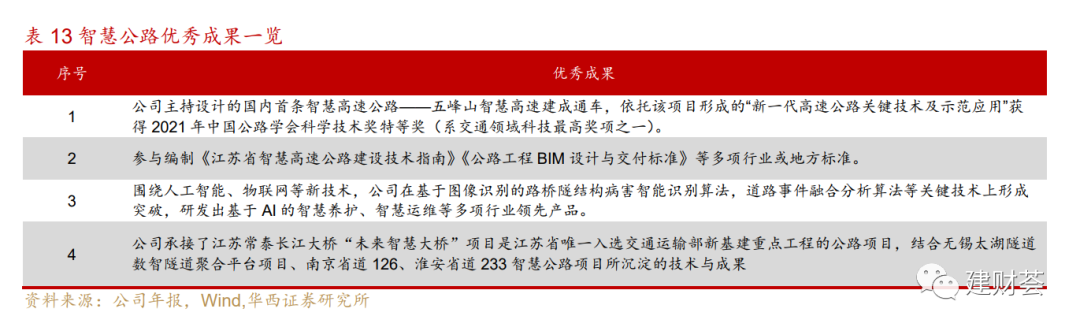

智慧公路:公司基于“建、管、养、运”四大业务深入挖掘客户需求,构建围绕“安全保障全天候、出行服务全方位,运营维护全数字,绿色建管全寿命”的“四全”智慧公路解决方案。

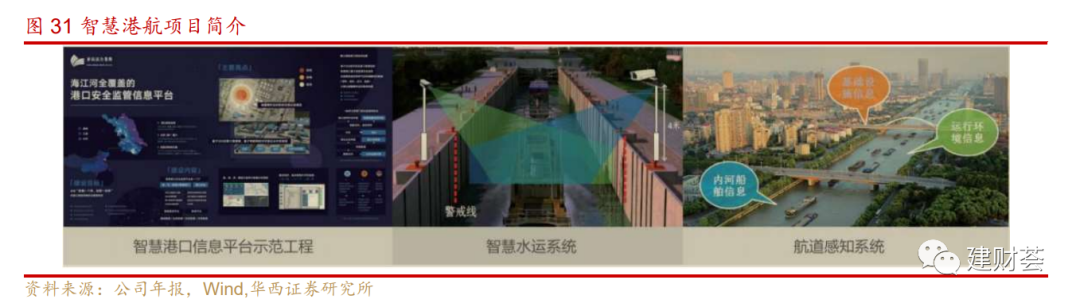

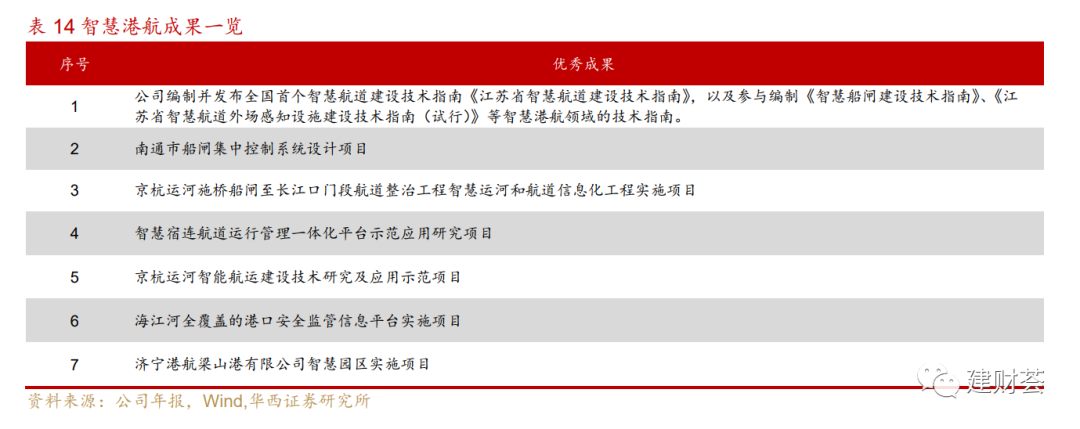

智慧港航:公司聚焦内河智慧航运体系,围绕运行监测、外场感知、船岸信息交互、通航建筑物监测及运营安全监管等系统开展总体架构和重点研究,形成了航道全数字化设计成果交付及数字资产管理平台、人工微干预的自动化船闸、区域船闸群远程集中控制系统、港口安全监管平台、智慧港口运营管控平台等系列产品。

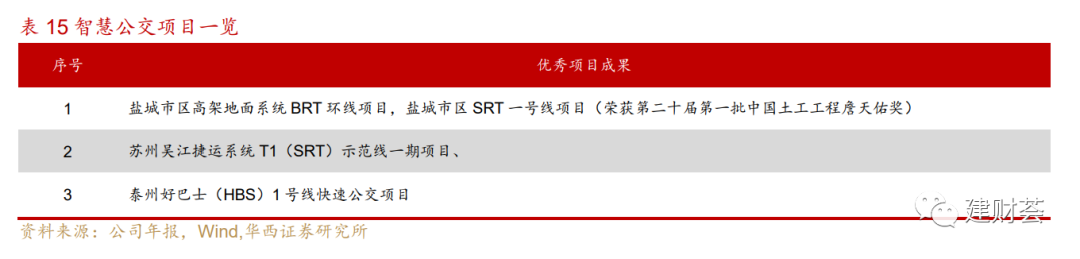

智慧公交:公司目前的主要产品有三类,包括HBS(高品质公交),BRT(快速公交),SRA/ART/DRT(虚拟轨道系统),公司负责的盐城市区SRT一号线项目,荣获第二十届第一批中国土工工程詹天佑奖。

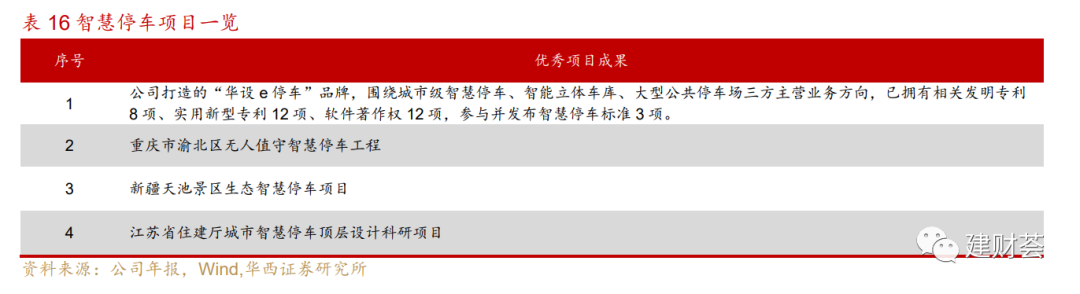

智慧停车:公司研发城市智慧停车平台,针对城市停车资源信息难以整合,停车运营管理难以统一,停车大数据价值难以体现等问题,基于物联网、云计算、大数据等技术构建城市智慧停车管理平台,为公众出行停车提供便捷化服务体验,为企业停车运营提供高效化管理手段,为政府监督决策提供科学化数据支撑。

交通大脑:通过一站式的数据集成、加工治理、挖掘分析和数据可视化能力实现汇聚行业部门及单位包括公路、水路、铁路、航空、基建、执法、运管等各类业务数据,构建数据分析模型,充分挖掘数据的价值,为实际业务服务。以数据为驱动,基于一站式数据赋能平台和低代码应用平台构建智慧交通综合指挥中心,公司先后完成云南、内蒙古等多个省级,江苏盐城、连云港等多个市级综合交通运行指挥中心建设项目。

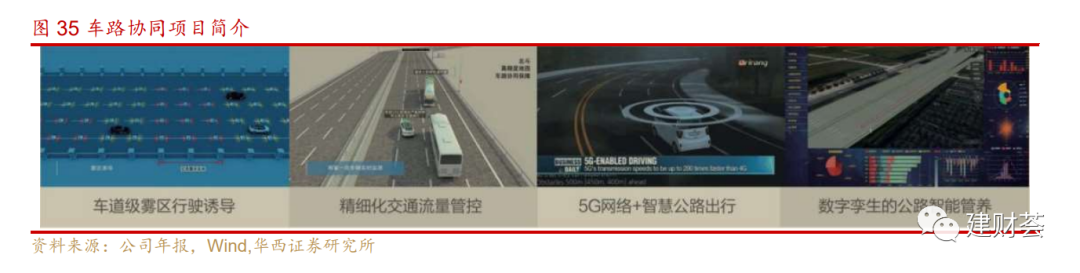

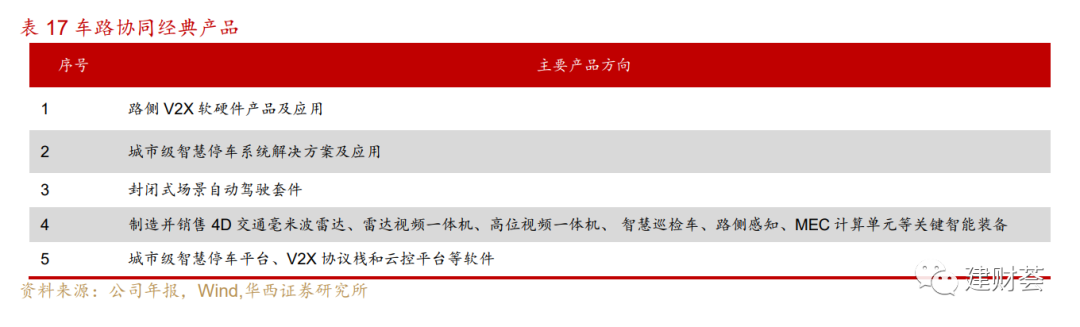

车路协同:公司与深圳佑驾创新科技有限公司共同设立了江苏源驶科技有限公司,以智慧公路规划设计为入口,重点围绕路侧感知设备、边缘计算单元、V2X通信单元等路侧智能设施进行研发和应用,不断迭代推动自动驾驶商业化落地。

公司数字化产业快速增长。数智业务(不含总包) 营收2.43亿元,同比增长38.77%。控股子公司江苏狄诺尼营入5,410万元,同比增长159%,近4年复合增长率达80.97%,其中2021年营收下滑系EICAD 产品 进行SAAS化的短暂影响。目前公司的数字设计软件产品已经覆盖全国80%甲级公路、市政设计院。

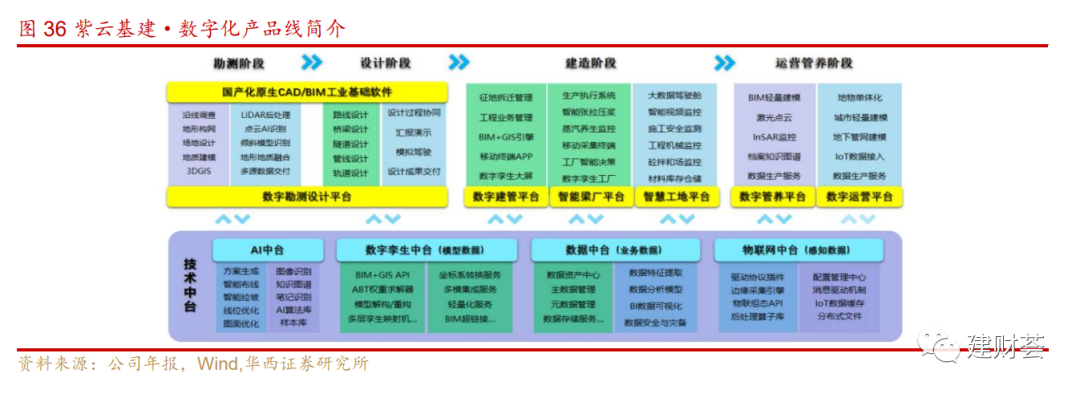

紫云基建:公司针对勘测、设计、建造、运营管养四个阶段的数字化需求痛点,构建“一套基础软件(国产化CAD/BIM工业基础软件)、四大技术中台(AI中台、数字孪生中台、数据中台、物联网中台)、六大业务平台(数字勘测设计平台、数字建造平台、智能梁厂平台、智慧工地平台、数字管养平台、数字运营平台)”的紫云基建·数字化产品线,打通各阶段之间的信息堵点,提升工作效率、管理水平和决策能力。

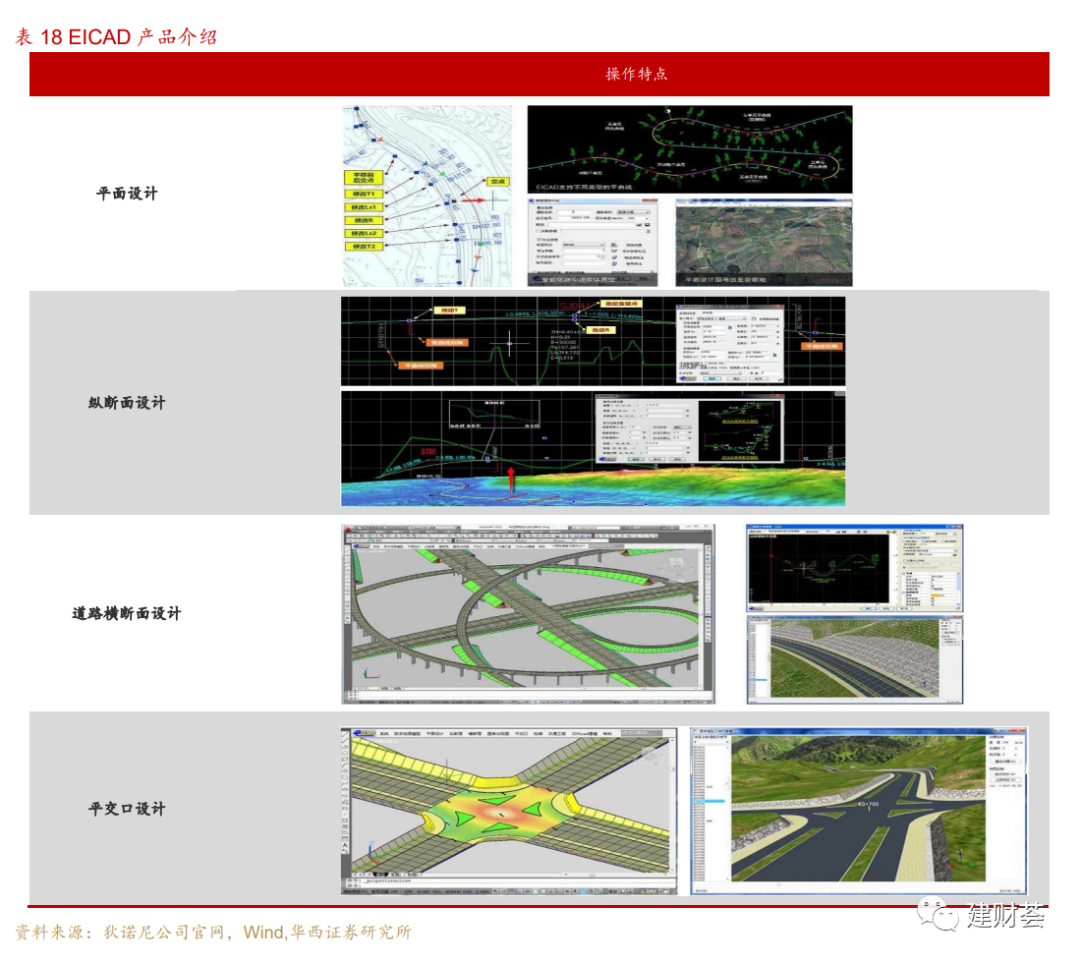

EICAD已奠定基础:公司开发的EICAD数字设计软件经过多年的发展,目前已成为覆盖公路、市政及轨道交通,包括外业调查、数字地面模型、路线、互通立交、路基路面、桥涵、隧道、交通工程、给排水等多个专业模块的数字化设计软件。根据公司年报,EICAD目前已全面实现SaaS化,服务全国1000多家设计院,包括交通/城建行业80%的甲级设计院,完成道路方案设计总里程约43000公里。目前EICAD软件支持四个不同角度的设计方式:平面设计,纵断面设计,道路横断面设计以及平交口设计。并且公司保持持续创新,近期再次更新EICAD5.0,推出边坡防护、边坡连接部两个新功能,让设计师工作效率提升数倍。

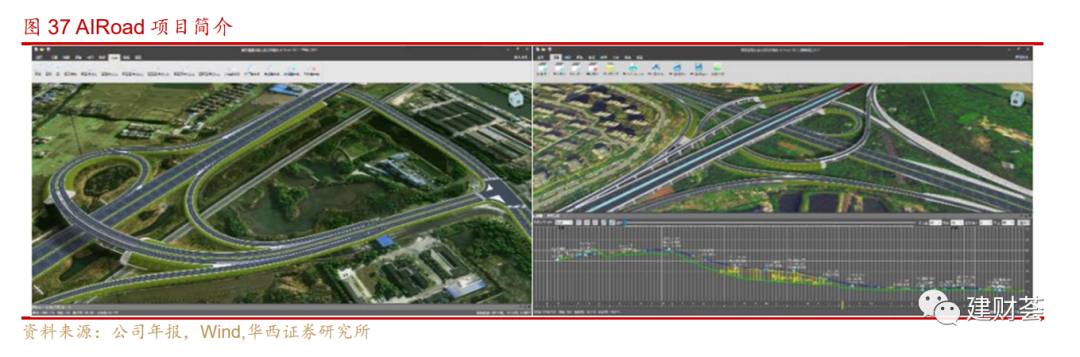

AIRoad率先推向市场:2022年,公司基于人工智能技术研发了AIRoad快速方案设计系统,是一款基于人工智能技术的交通市政方案设计软件,基于AIGC模型进行训练,初步形成了交通市政设计领域的AI内容生成能力。AIGC在工程设计行业中的应用前景非常广阔,可以应用于各种设计领域,通过使用AIGC,设计师可以更快速地创建和修改设计,在创意方案生成、效果表达和辅助成图等许多场景中,提升设计效率。根据公司年报,目前在路线和立交设计中得到应用,初步能够提升方案设计效率7~8倍,提升整体工作的综合效率20~30%。随着研究深入,其设计专业的应用场景将越来越丰富。

数字建管+智能梁厂+智慧工地平台打开市场:基于自主研发的“紫云基建图形引擎”,应用数字孪生技术,打造数字建管、智能梁厂和智慧工地平台。开发的“华设数字建设管理平台”已在江苏、广东、海南等7个省26个重大工程中投入应用,包括京沪高速(江苏段)改扩建工程、海南横线高速公路、江阴靖江长江隧道、张靖皋长江大桥、海太长江隧道、南京机场第二通道、建兴高速盐宝线特大桥、南通洋吕铁路等重大项目,平台已管理超过400GB的项目结构化数据。为华设盐城智能建造产业园定制开发“智能预制构件厂生产管理系统”,成为江苏省第一家交通工业化智造产业基地,为物流、生产、转运、建设等200多家用户提供远程协同。

数字管养+数字运营平台。面向交通和城建基础设施的运维用户,提供数字化底座和养护业务平台,包括:数字化资产管理、智能巡检、日常养护、成本控制、安全应急管理以及大型桥隧结构物的健康监测等,为数字公路、数字航道、智能管网、防洪排涝、智慧水务等业务构建支撑底座。同时,配合公司自研的智能巡检设备,自动发现基础设施运行病害,高效采集巡检数据,建立基础设施全生命周期的病害信息和养护处治数据库,为工程养护提供精准数据,消除安全隐患,延长使用寿命。目前,正在开展污水治理工程数字化建管平台、在役干线公路管养数字孪生等系统开发工作。

募集资金加大“设计+AI”端投入。根据公告,公司拟以可转债的形式募集资金(不超过4亿人民币),该资金用于建设“华设创新中心项目”和“补充流动资金”。华设创新中心项目建成后,公司将进一步完善知识平台、数据平台、创新平台、孵化平台,以客户为中心制定数字化战略,重新梳理业务及服务流程,以创造性的、高效的技术手段帮助客户解决问题,强化公司业务能力,进一步提高公司运作效率,有效提升公司产能和效能。

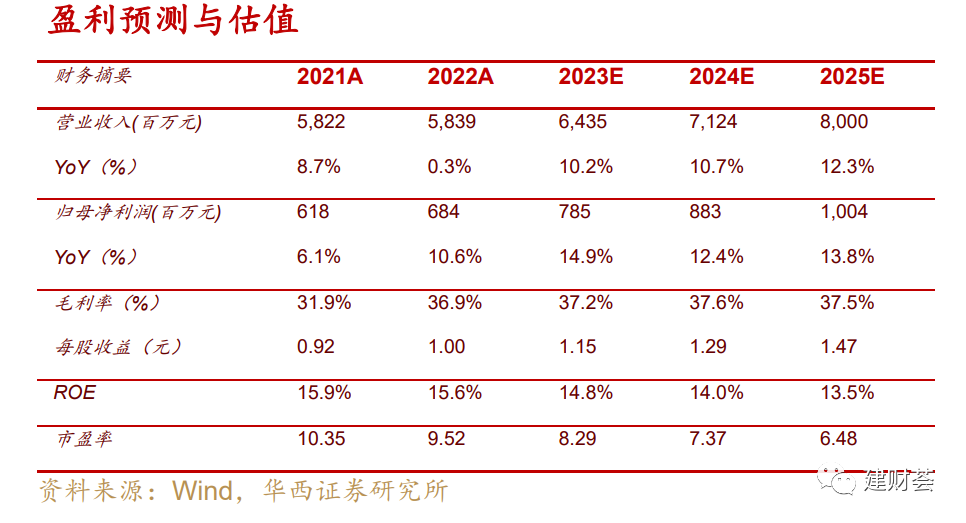

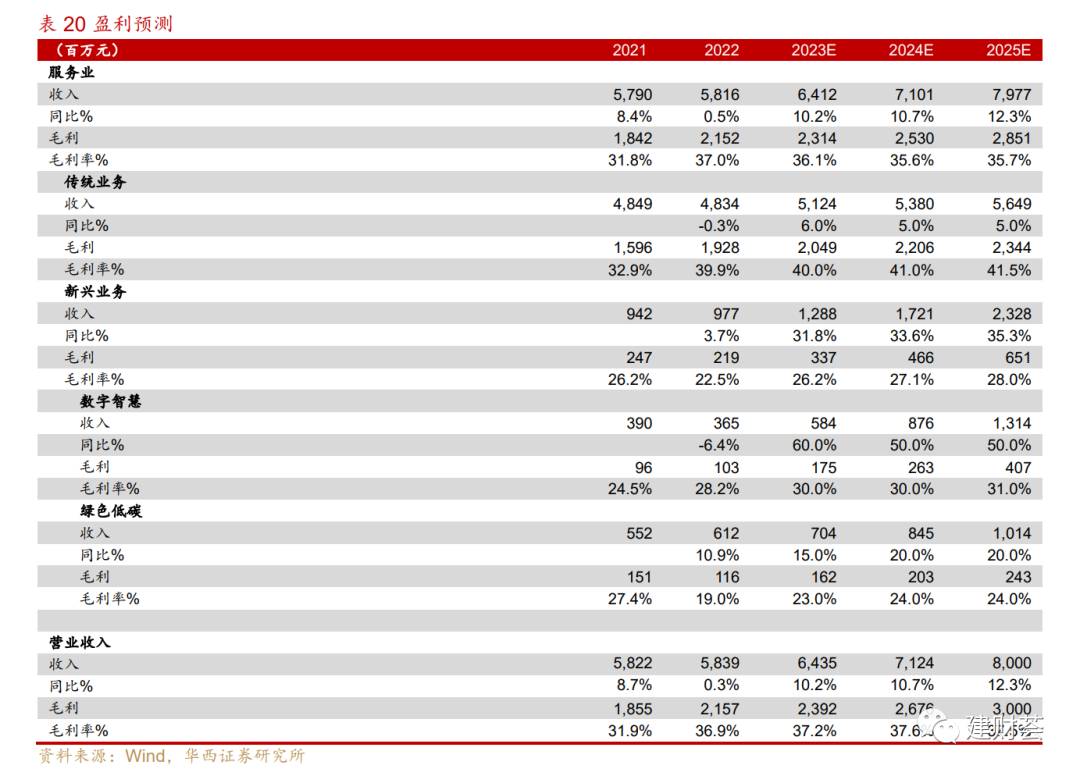

我们预计2023-2025年,公司收入64.35/ 71.24/ 80.00亿元,同比增速10.2%/10.7%/12.3%,归母净利润7.85/8.83/10.04亿元,同比增速14.9%/12.4%/13.8%;EPS 1.15/ 1.29/ 1.47元,对应6月6日9.51元收盘价8.29/ 7.37/ 6.48x PE。

需求不及预期:若国内固定资产投资不及预期将带来设计等领域需求不及预期。

新产品市场拓展不及预期:如果公司软件产品升级迭代和市场拓展不及预期,则相关产品渗透率可能低于我们预期。

系统性风险:A股整体走势及估值可能影响公司股价表现。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2023年6月8日

首席分析师:戚舒扬

分析师执业编号:S1120523020003

研究助理:金兵

证券研究报告:《华设集团:数智化落地开花,“AI+设计”扬帆远航》

华西证券建材建筑团队

穿越周期,长坡厚雪