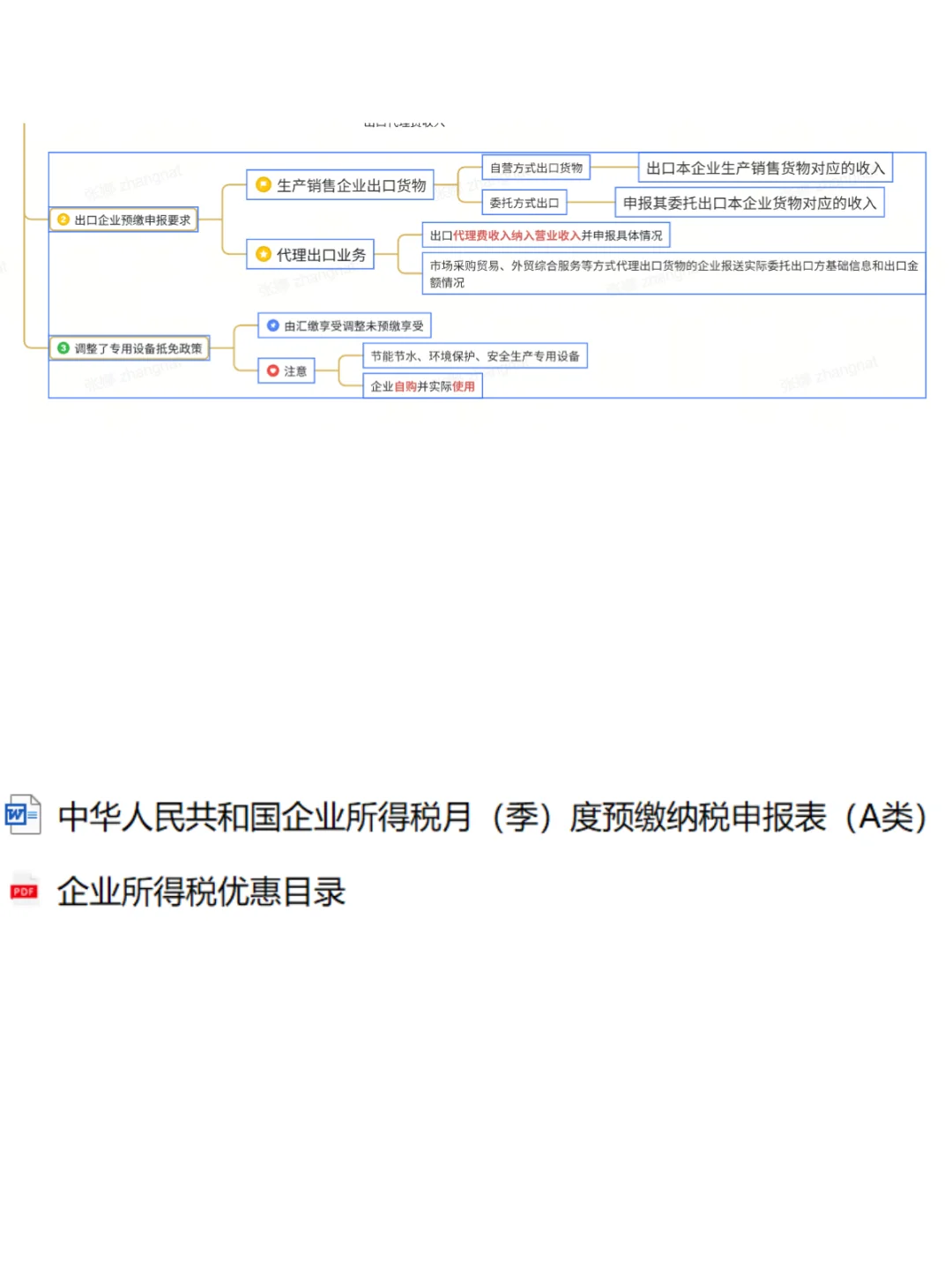

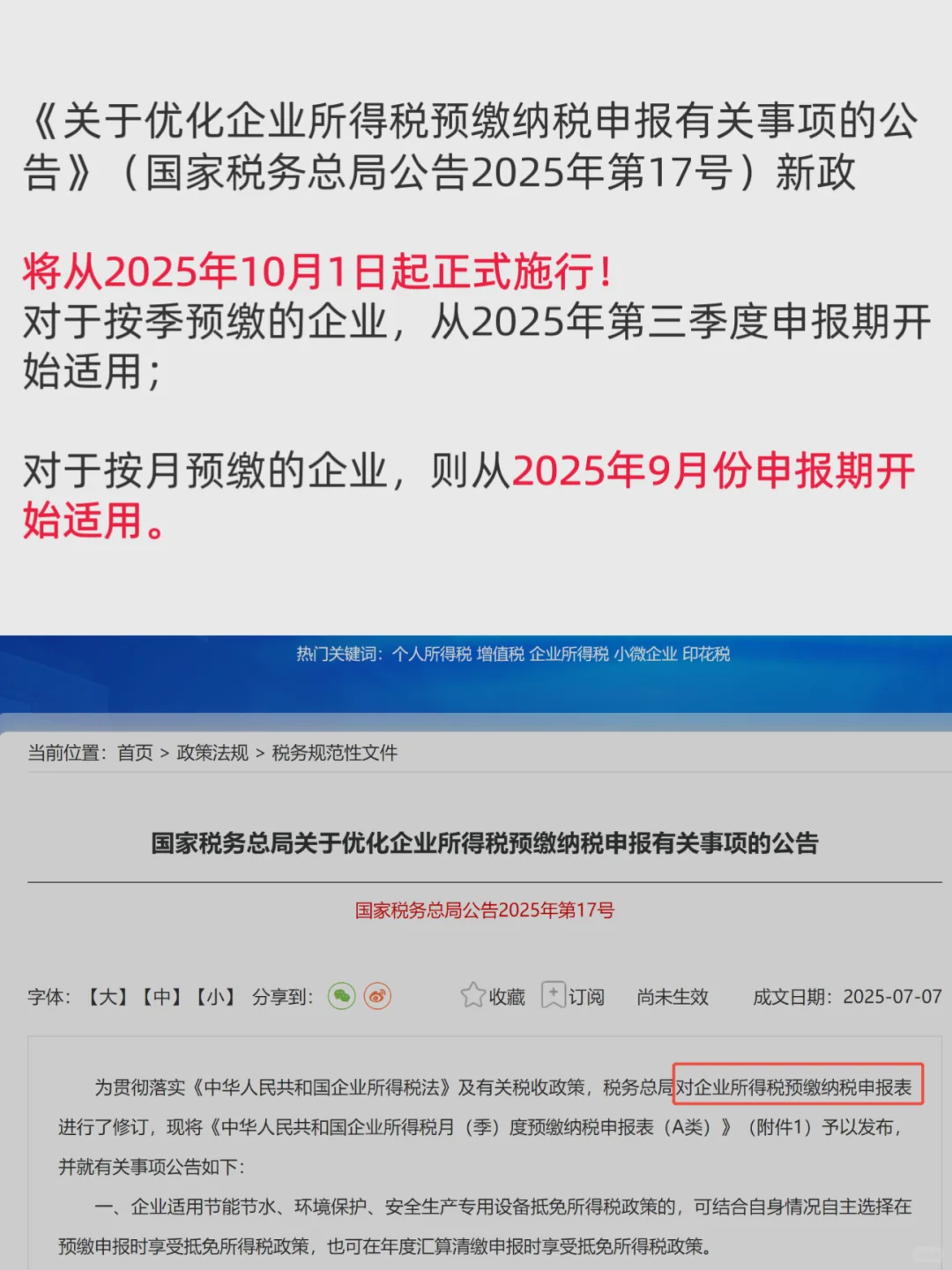

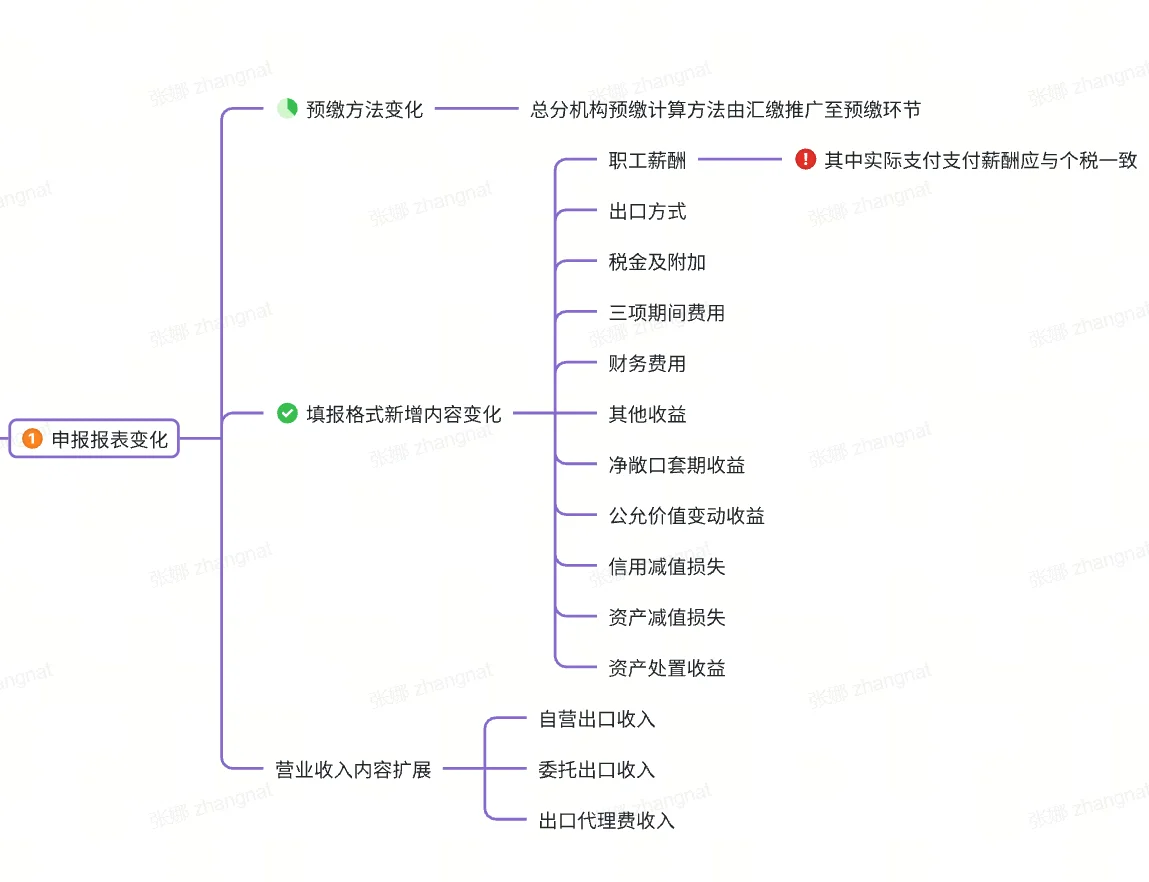

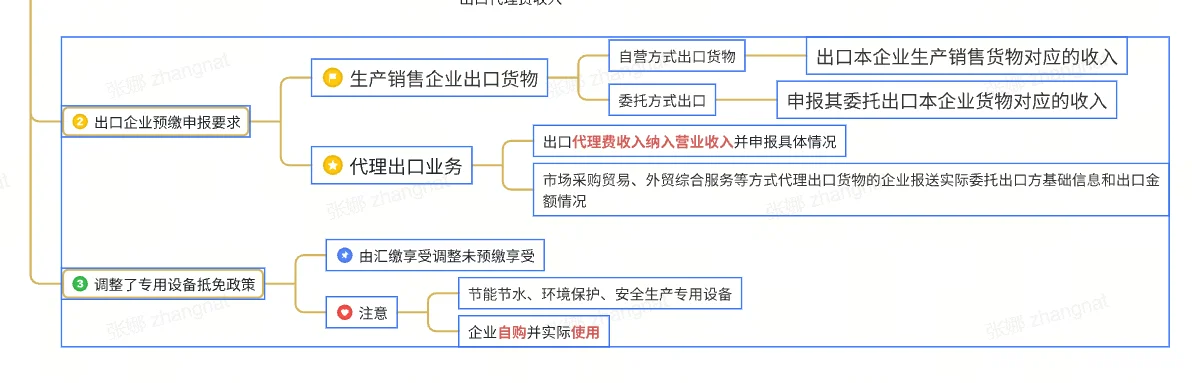

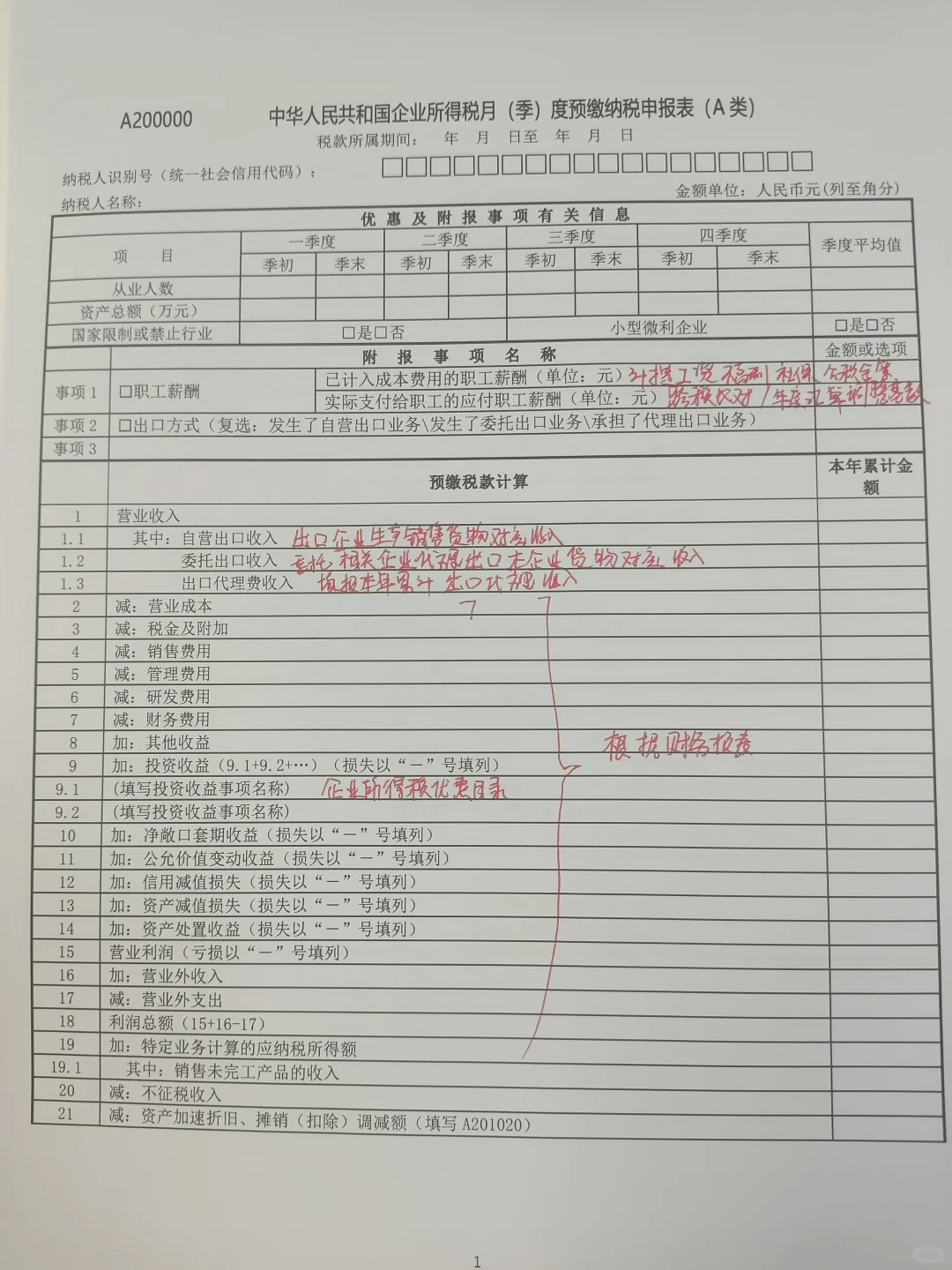

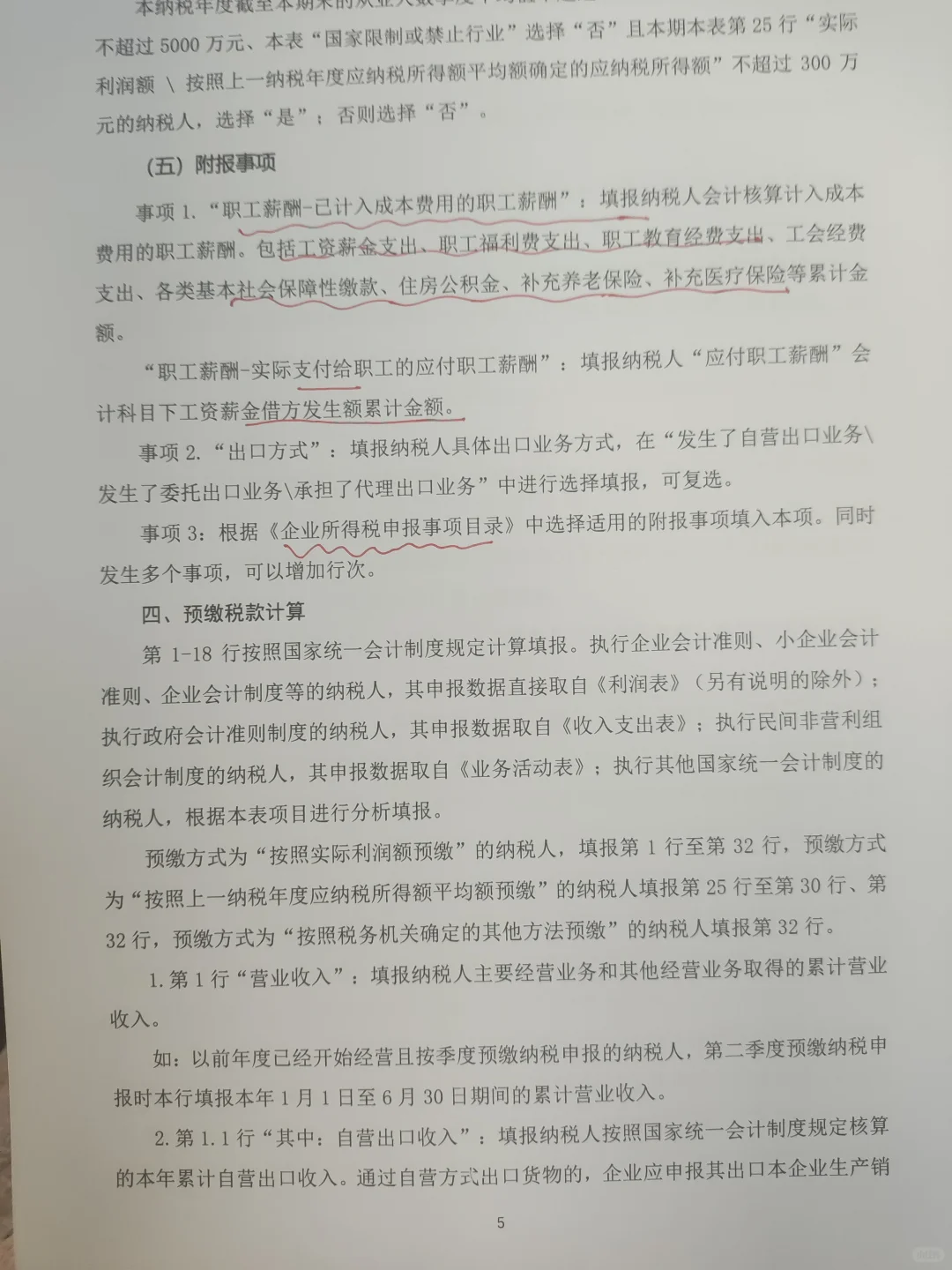

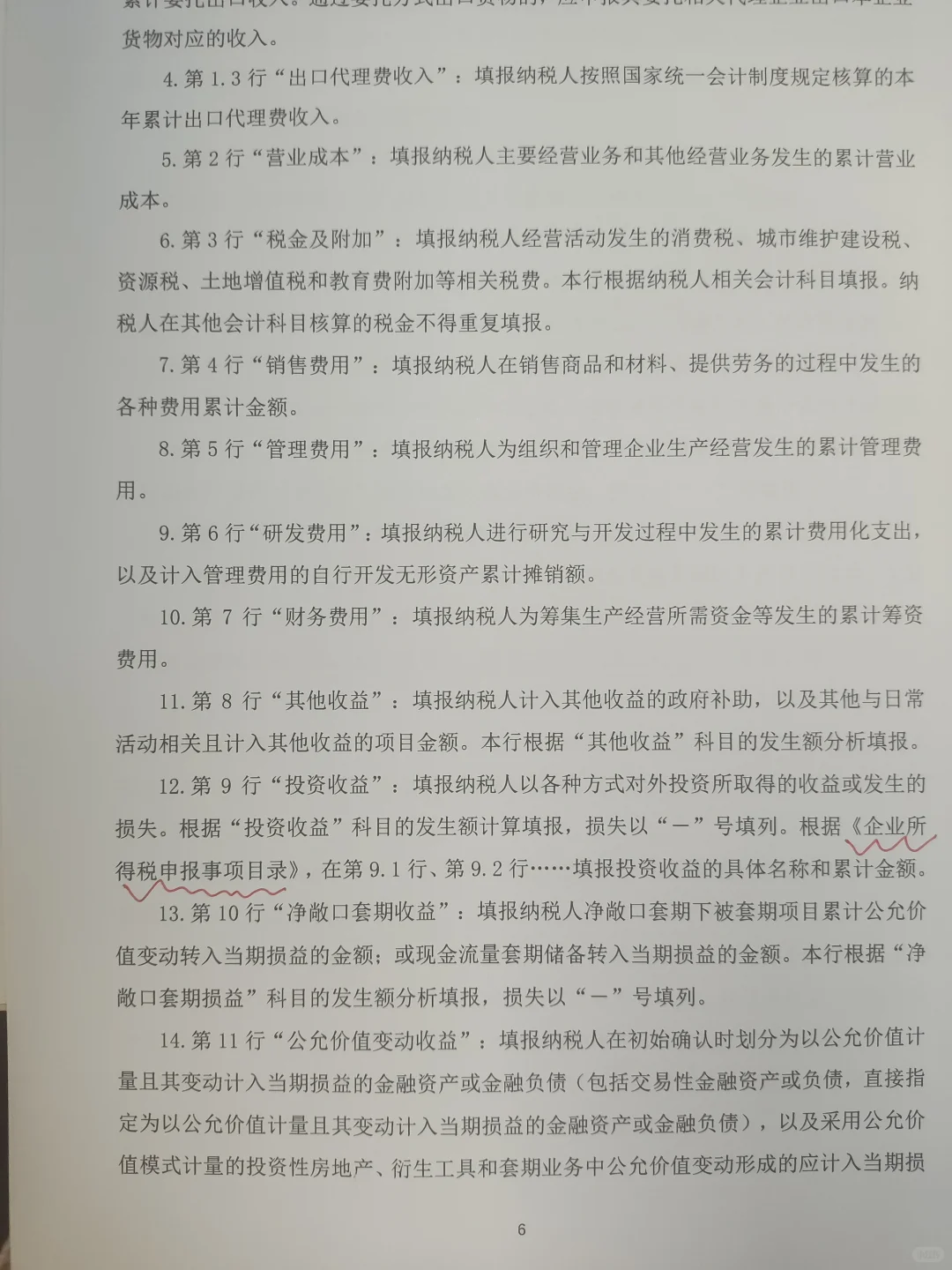

主要3点变化\n📝一、新增项目填报指南\n附报事项\n职工薪酬:填计入成本费用的总和,含工资、奖金、福利费、社保、公积金、工会经费等\n例:累计计提工资10+福利费5+保险2等=17,实际发放工资9万\n \n出口方式:勾选对应项(可多选)\n自营出口→选“自营出口业务”\n委托出口→选“委托出口业务”\nDai理出口→选“承担dai出口业务”\n \n费用/收益:“销售费用”“其他收益”按财报数填\n营业收入明细:\n自营出口收入→对应栏填金额\n委托出口收入→对应栏填金额\nDai理出口dai理费→“出口dai理费收入”栏填\n投资收益:拆分明细,如卖股票收益填“股权处置收益”\n房地产企业\n预售未完工产品收入→填“销售未完工产品的收入”,按当地毛利率计税\n \n预缴税款计算\n《汇总纳税总分支机构所得税分配表》\n• 总分机构分摊方法推广到预缴:总机构算总税,分给分支机构,按分配额申报\n• 新增“总机构分摊”“实际应分摊所得税额”等项,按公式填\n \n📝二、出口企业申报更严格\n• 自营/委托出口收入均需申报,漏报可能被查\n• dai理出口(如市场采购、外贸综合服务)需附报《dai理出口企业受托出口情况汇总表》,填清委托方信息和出口金额\n⚠️ 填错或不报→按“自营出口”计税,可能多交💰!\n \n📝三、专用设备抵免更灵活\n旧规:仅汇算清缴时可享\n新规:预缴时能自主选择,没选的汇算清缴仍可补享\n例:买100万环保设备,以前年底才抵税,现在季报就能抵,缓解xian金流压力\n \n⚠️避坑指南\n时间节点:2025年10月1日起施行\n•按月缴:9月申报期用新表\n•按季报:第三季度用新表\n数据检验:\n-营收、利润与财报一致\n-累计数连贯,如上季亏50万,本季利润80万,弥补后按30万计税\n-工资和个税检验\n优惠合规:\n-设备需在“节能/环保/安全”清单内,否则别抵税\n-自己“购买的设备”\n出口企业注意:\n-dai理出口填准委托方信息,否则可能按自营全额缴税\n-自营/委托出口收入均需计入所得税申报\n \n✨我是娜娜,财务爱好者一枚,有关事项备好了,宝子们快跟上⬆️,别临时抱佛脚啦~\n \n#我是会计女孩 #会计 #财务干货 #企业所得税 #报税 #税法 #财务小知识 #会计的命也是命 #小规模纳税人 #财税知识