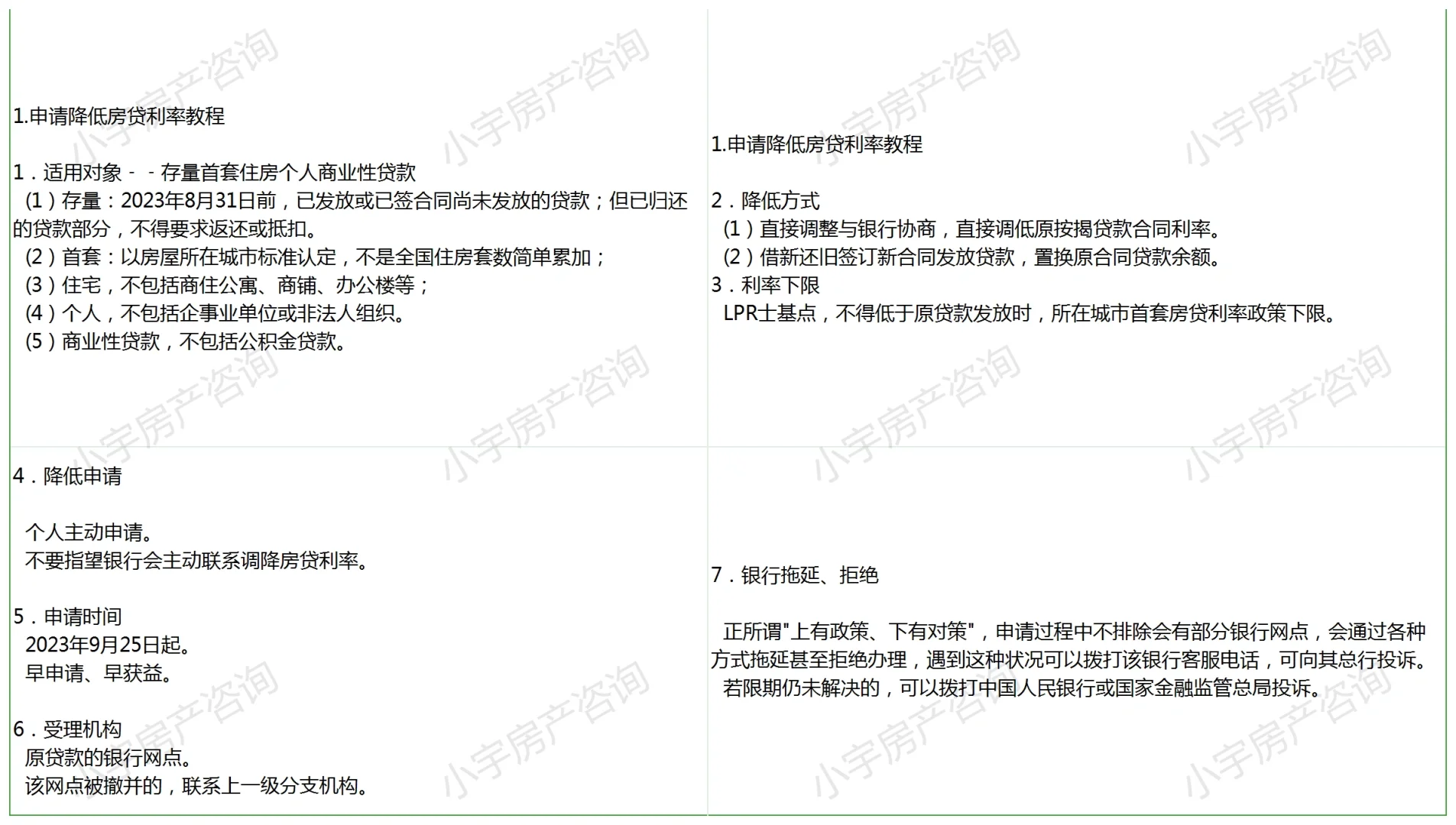

申请降低房贷利率教程\n \n1.适用对象﹣﹣存量首套住房个人商业性贷款\n(1)存量:2023年8月31日前,已发放或已签合同尚未发放的贷款;但已归还的贷款部分,不得要求返还或抵扣。\n(2)首套:以房屋所在城市标准认定,不是全国住房套数简单累加;\n(3)住宅,不包括商住公寓、商铺、办公楼等;\n(4)个人,不包括企事业单位或非法人组织。\n(5)商业性贷款,不包括公积金贷款。\n2.降低方式\n(1)直接调整\n与银行协商,直接调低原按揭贷款合同利率。\n(2)借新还旧\n签订新合同发放贷款,置换原合同贷款余额。\n3.利率下限\nLPR士基点,不得低于原贷款发放时,所在城市首套房贷利率政策下限。\n4.降低申请\n个人主动申请。\n不要指望银行会主动联系调降房贷利率。\n5.申请时间\n2023年9月25日起。\n早申请、早获益。\n6.受理机构\n原贷款的银行网点。\n该网点被撤并的,联系上一级分支机构。\n7.银行拖延、拒绝\n正所谓\"上有政策、下有对策\",申请过程中不排除会有部分银行网点,会通过各种方式拖延甚至拒绝办理,遇到这种状况可以拨打该银行客服电话,可向其总行投诉。\n若限期仍未解决的,可以拨打中国人民银行或国家金融监管总局投诉。\n#房产 #买房 #房价 #楼市 #买房攻略 #房贷利率 #房贷利率下调 #房贷 #存量房利率 #贷款利率