25年上半年,拿地TOP100房企共耗资5065.5亿,同比增33.3%,这是自2022年以来出现罕见的正增长。

但金额的同比增长,是靠各城上架了大量城市核心区优质地块换来的。如果以住宅用地成交面积计算,中指研究院统计的300城住宅用地成交面积仍在继续缩量。房企也在进一步向重点一二线城市聚焦,尤其是北上广深、杭州、成都等几个热门城市。

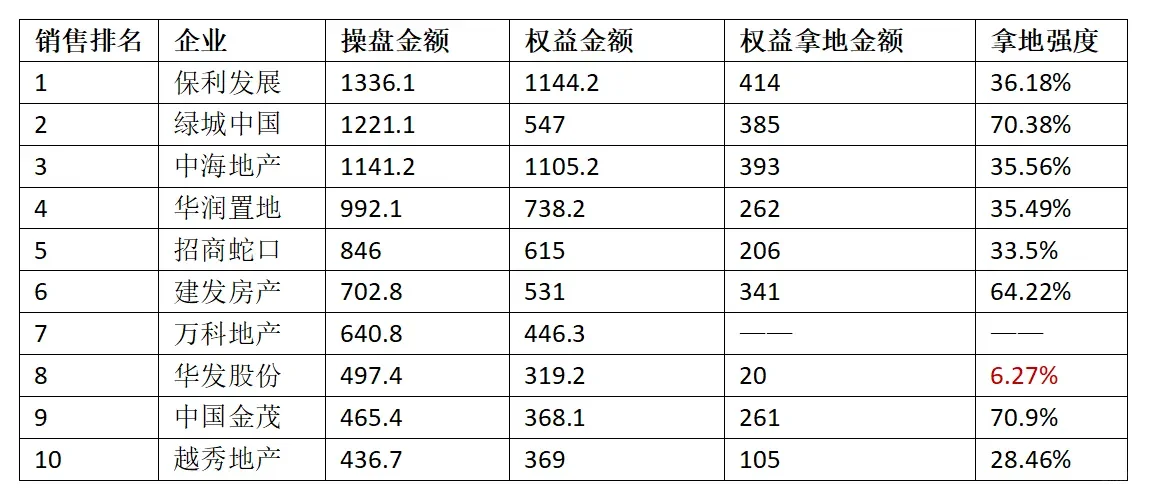

上半年权益拿地金额TOP10房企分别为:

保利、中海、绿城、建发、滨江、华润置地、金茂、招商蛇口、保利置业、越秀。

去年拿地TOP1是中海,今年上半年换成了保利发展。

保利挺猛的。

保利旗下两家地产平台同时进入前十。为了保住销售额行业第一的位置,还在继续猛冲。另一家明显在加速拿地的是中国金茂。

谁在收缩?

华发、越秀,万科

敢于大胆拿地,通常会传递出两个信号:一是企业的流动资金充足,有能力砸钱;二是企业有冲业绩的意愿和目标,愿意冒风险拿金钱换增量。

相反,眼下拿地少、拿地收缩的房企

要么是财务状况不支持,比如万科。要么是企业之前的投资失误,现在在调整节奏。比如华发,2025年上半年,华发股份的权益拿地金额只有20亿,拿地销售比个位数,在TOP10企业中显得格格不入。比如越秀内部调整……

一般拿地金额是销售金额的三分之一为正常,低于这个数值,则说明现阶段的拿地强度较低。

今年上半年,除了华发、万科,越秀地产的拿地强度也低于30%。不过,越秀的操盘能力比较强,上半年权益新增货值/全口径新增货值达到了约1:2.5,可以通过“小股操盘”,用产品力杠杆拉动更高的销售额。

随着第一梯队的房企还在高强度拿地,未来被挤压的可能会是二三梯队房企。它们会逐渐从之前的全国化布局缩回到几个主要城市,甚至退至某一个区域。

谁有掉队危险?电建地产、龙湖地产

地产行业,未来最大的变数在目前排名11-20位的企业。

这个序列的企业中,有近一半是之前经营出现问题,业绩掉下来的。比如,碧桂园、融创、绿地、金地。

当下拿地少的房企,未来会面临更大的销售压力。找准时机拿地,才能继续留在牌桌上,熬到下一个周期。#买房攻略 #房地产发展 #一手楼盘 #房地产 #排行榜 #楼盘 #买房避坑 #北上