(2020年2月22日第一版,2022年11月23日第二版)

本文所称房屋交易税费,是指政府机关收取的住宅交易税费,不包括中介和银行收取的费用。

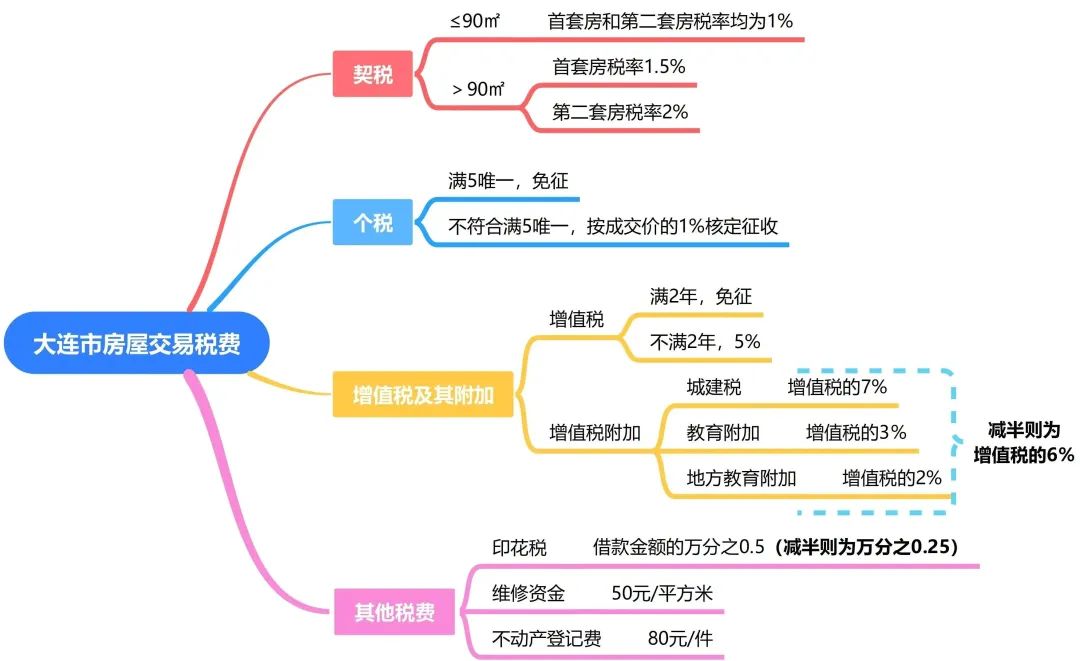

在房屋交易中,买方负责缴纳契税、贷款合同印花税、首期维修资金(购买一手房时)、不动产登记费,卖方负责缴纳个税(不符合“满5唯一”时)、增值税及其附加(购买不满2年时),详见图1。

图1 大连市房屋交易税费

以下是对图1的展开说明。

1

契税

契税税率为3%-5%。《契税法》授权国务院可以规定免征或者减征契税。

根据国务院部署,个人购买家庭住房(家庭成员范围包括购房人、配偶、未成年子女),面积≤90㎡的,首套和第二套均减按1%的税率征收契税。面积>90㎡的,首套减按1.5%的税率征收契税,第二套减按2%的税率征收契税。

2

个税

计征个税的关键是看住房是否符合“满5唯一”。

个人转让自用5年及以上,并且是家庭唯一生活用房的,免征个税。不符合“满5唯一”的,实践中一般视为未提供完整准确的房屋原值凭证,不能正确计算房屋原值和应纳税额,由税务机关在住房转让收入1%-3%的幅度内核定征收个税。

大连市按成交价的1%核定征收个税。

3

增值税及其附加

3.1 增值税

计征增值税的关键是看住房是否购买满2年。

个人出售购买2年及以上的住房,免征增值税。不满2年的,按5%的征收率全额缴纳增值税。

3.2 增值税附加

城建税、教育附加和地方教育附加是附加在增值税、消费税之上的附加税。在房屋交易中,以卖方实际缴纳的增值税为计税依据。

3.2.1 城建税

按纳税人所在地不同分为3档:在市区的,税率为7%;在县城、镇的,税率为5%;在其他地区的,税率为1%。

3.2.2 教育附加

附加率为3%。

3.2.3 地方教育附加

附加率为2%。

以纳税人在大连市市区为例,城建税、教育附加、地方教育附加分别为增值税的7%,3%,2%,合计为增值税的12%。所以增值税及其附加合计为成交价的5.6%(=成交价×5%+成交价×5%×12%)。需要注意的是,此处的成交价不含增值税。

鉴于增值税及其附加数额较大,因此很少有人购买不满2年的二手房。

在2024年12月31日之前,各省级人民政府可以在50%的税额幅度内对增值税小规模纳税人减征增值税附加。

大连市减按50%征收增值税附加,即按增值税的6%征收,此时增值税及其附加合计为成交价的5.3%。

4

其他税费

鉴于印花税、维修资金和不动产登记费金额较小,本文将其合并至“其他税费”。

4.1 印花税

买方贷款买房的,须按借款金额的万分之0.5缴纳印花税,大连市目前减按50%征收。

4.2 维修资金

大连市首期维修资金交存标准为业主交存50元/平方米。业主在办理入住前,向开发商支付其已代交的维修资金。

4.3 不动产登记费

80元/件。

参考文献

[1] 契税法(主席令第52号)

[2] 财政部、税务总局关于契税法实施后有关优惠政策衔接问题的公告(财政部、税务总局公告2021年第29号)

[3] 财政部、国家税务总局、住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知(财税〔2016〕23号)

[4] 国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知(国税发〔2006〕108号)

[5] 大连市地方税务局关于调整个人出售房屋所得个人所得税征收率的通知(大地税函〔2009〕165号)

[6] 财政部、国家税务总局关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)附件3

[7] 城市维护建设税法(主席令第51号)

[8] 国务院关于教育费附加征收问题的紧急通知(国发明电〔1994〕2号)

[9] 财政部关于统一地方教育附加政策有关问题的通知(财综〔2010〕98号)

[10] 财政部、税务总局关于进一步实施小微企业“六税两费”减免政策的公告(财政部、税务总局公告2022年第10号)

[11] 印花税法(主席令第89号)

[12] 大连市城市房屋专项维修资金管理办法(大政发〔2021〕14号)

[13] 国家发展改革委、财政部关于不动产登记收费标准等有关问题的通知(发改价格规〔2016〕2559号)