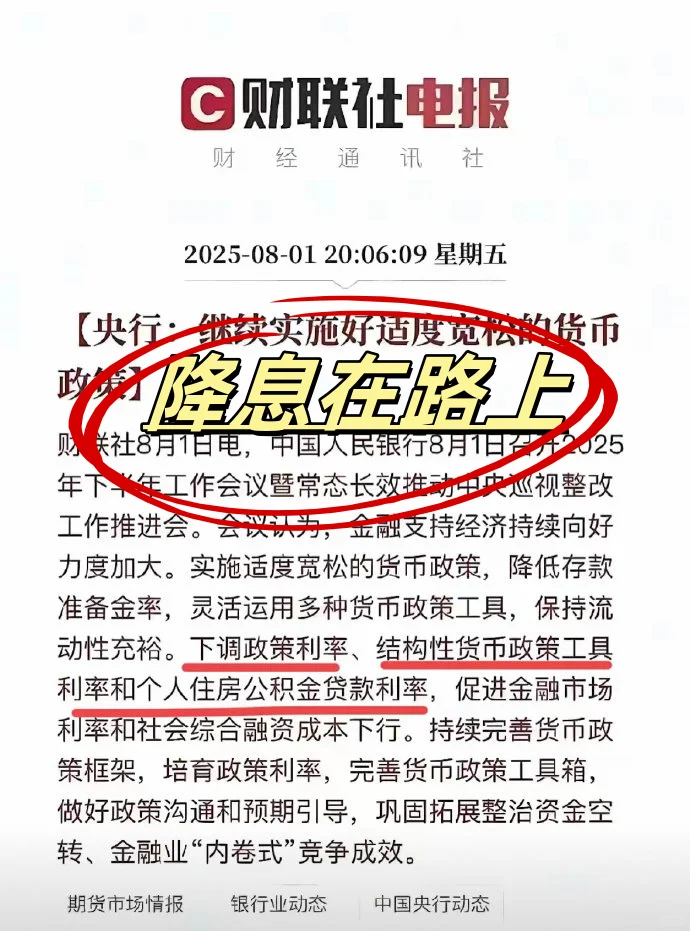

作为普通人,我们需要理解一个关键事实:国内家庭70%的财富都绑定在房产上。这意味着房价稳定不仅是资产保值的问题,更是整个社会消费活力的基石。想想看,当年轻人背负着20-30年的房贷时,消费能力被长期锁定,这直接影响着餐饮、家电、教育等50多个关联行业的兴衰。\n \n这次政策调整释放了两个重要信号:\n1. 财富流动性修复:存量房贷利率下调后,有网友测算,百万房贷月供可减少300元,相当于每月多了一笔“消费基金”。这种调整本质上是在激活被房产冻结的消费潜力,让钱重新流动起来。\n2. 经济信心重建:加拿大等国家的经验显示,当60%的房贷用户能以更低利率续约时,家庭财务压力显著减轻,消费意愿自然回升。这种“减负效应”正在国内显现,已有城市新增首套房贷利率低至2.95%,接近公积金水平。\n \n对普通人来说,现在需要关注两个关键点:\n- 重定价日:不同银行的利率调整时间不同,有的城市已开始批量处理,有的可能要等到明年1月。建议近期主动联系贷款银行,确认自己的调整节点。\n- 资产配置策略:当房贷成本降低后,可考虑将释放的现金流重新分配。例如,将月供节省的300元定投指数基金,长期来看可能带来意想不到的复利效应。\n \n真正聪明的做法是:把这次调整视为家庭财务优化的契机。当房贷利率进入下行通道时,适当增加长期稳健型投资,同时保留3-6个月的应急资金,这样既能享受政策红利,又能增强抗风险能力。\n \nZC制定者比我们更清楚:只有让房产回归“财富蓄水池”的本质功能,让资金在实体经济中循环,才能真正实现经济的良性循环。接下来几个月,我们或许能看到一个更活跃的消费市场,以及更多普通人的财富结构优化案例。你准备好抓住这个窗口期了吗?