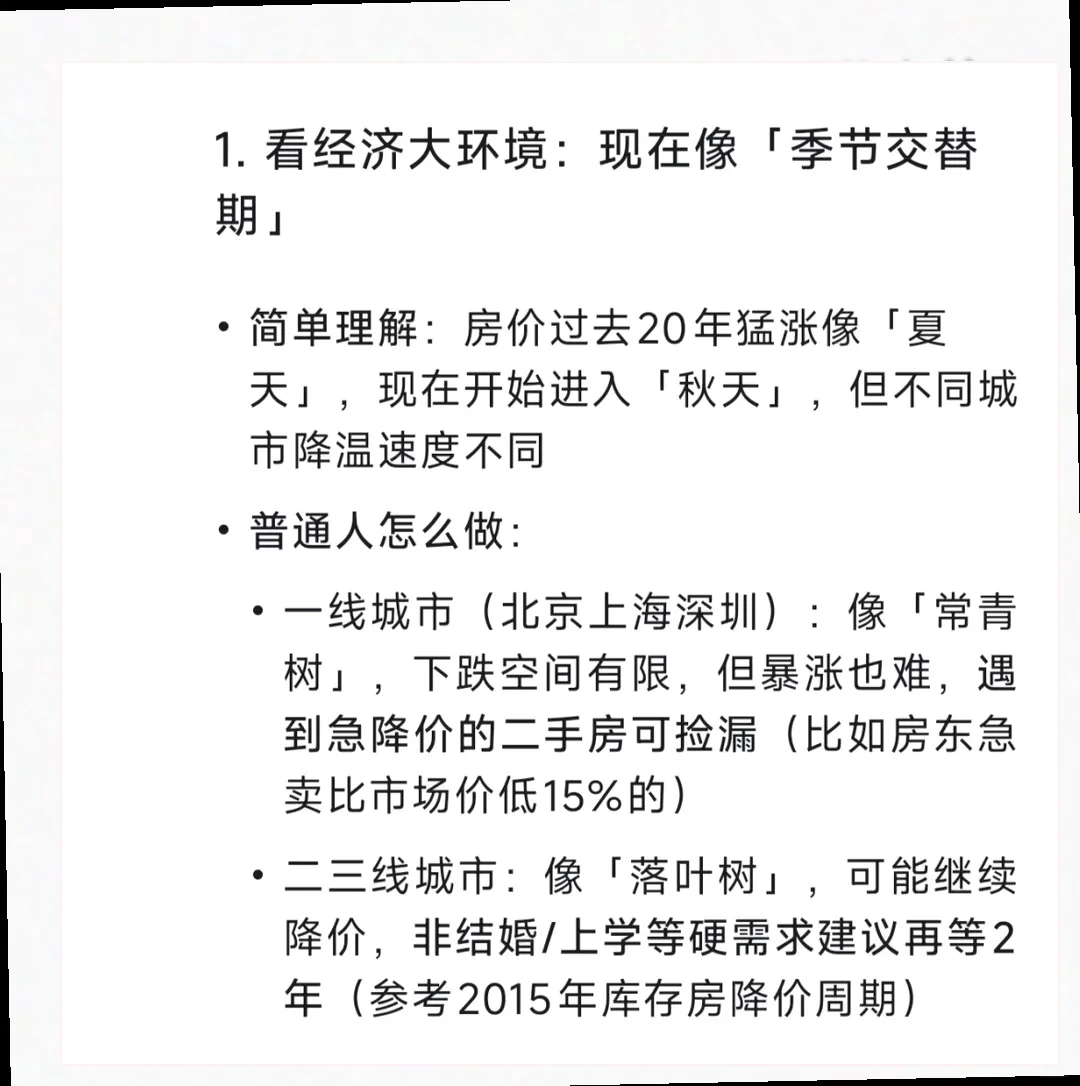

1. **看经济大环境:季节交替期**

- 房价经历了20年的快速上涨,现在如同进入秋天,降温速度因城市而异。

- **普通人怎么做**:

- **一线城市**(北京、上海、深圳):稳如常青树,降价空间有限,但如果碰到急售二手房(低于市场价15%),可以考虑捡漏。

- **二三线城市**:像落叶树,可能持续降价,建议等2年再入手,参考2015年的库存房降价周期。

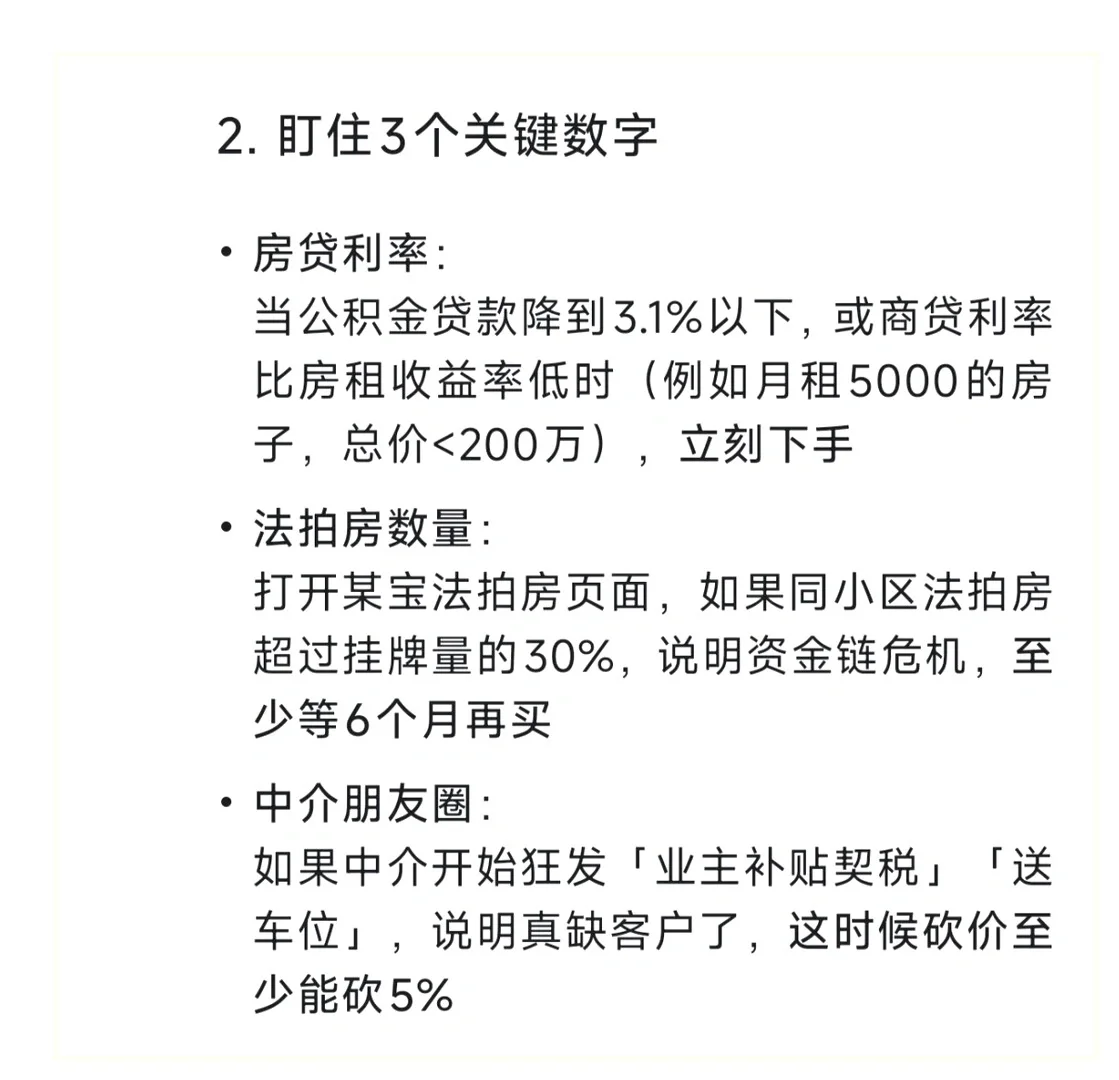

2. **关注3个关键数字**

- **房贷利率**:当公积金贷款降到3.1%以下,或商贷利率低于房租收益率时(比如月租5000的房子,总价<200万),就可以出手了。

- **法拍房数量**:如果同小区法拍房超过挂牌量的30%,说明资金链有问题,建议至少等6个月再买。

- **中介朋友圈**:若中介频繁发出「业主补贴契税」或「送车位」的信息,说明市场需要客户,这时可以砍价5%以上。

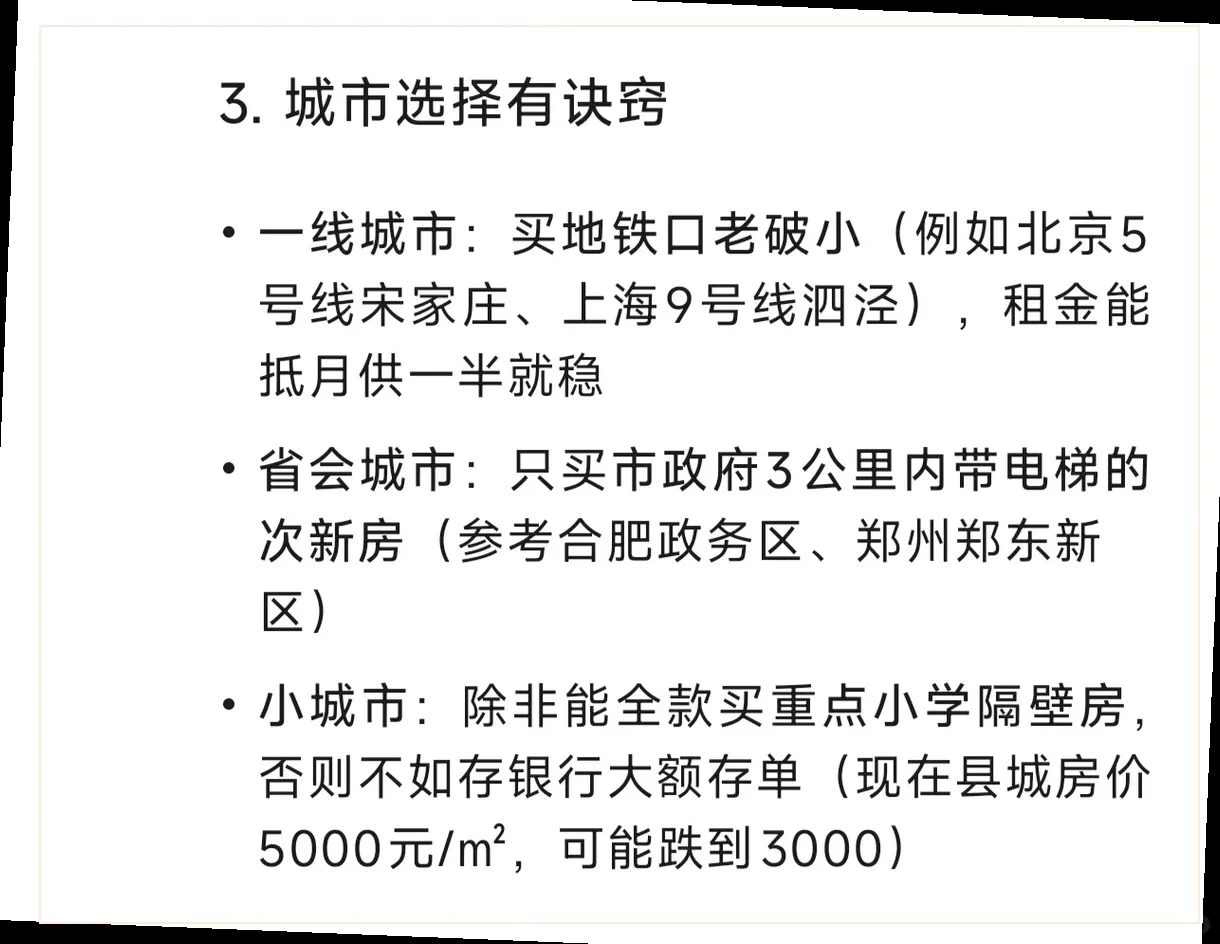

3. **城市选择有诀窍**

- **一线城市**:优先考虑地铁口的老破小(如北京5号线宋家庄、上海9号线泗泾),租金能抵月供一半就稳妥。

- **省会城市**:只买市政府3公里内的次新房(例如合肥政务区、郑州郑东新区)。

- **小城市**:若无法全款购置重点小学附近的房子,不如把钱存入银行大额存单(目前县城房价在5000元/㎡,可能跌到3000)。

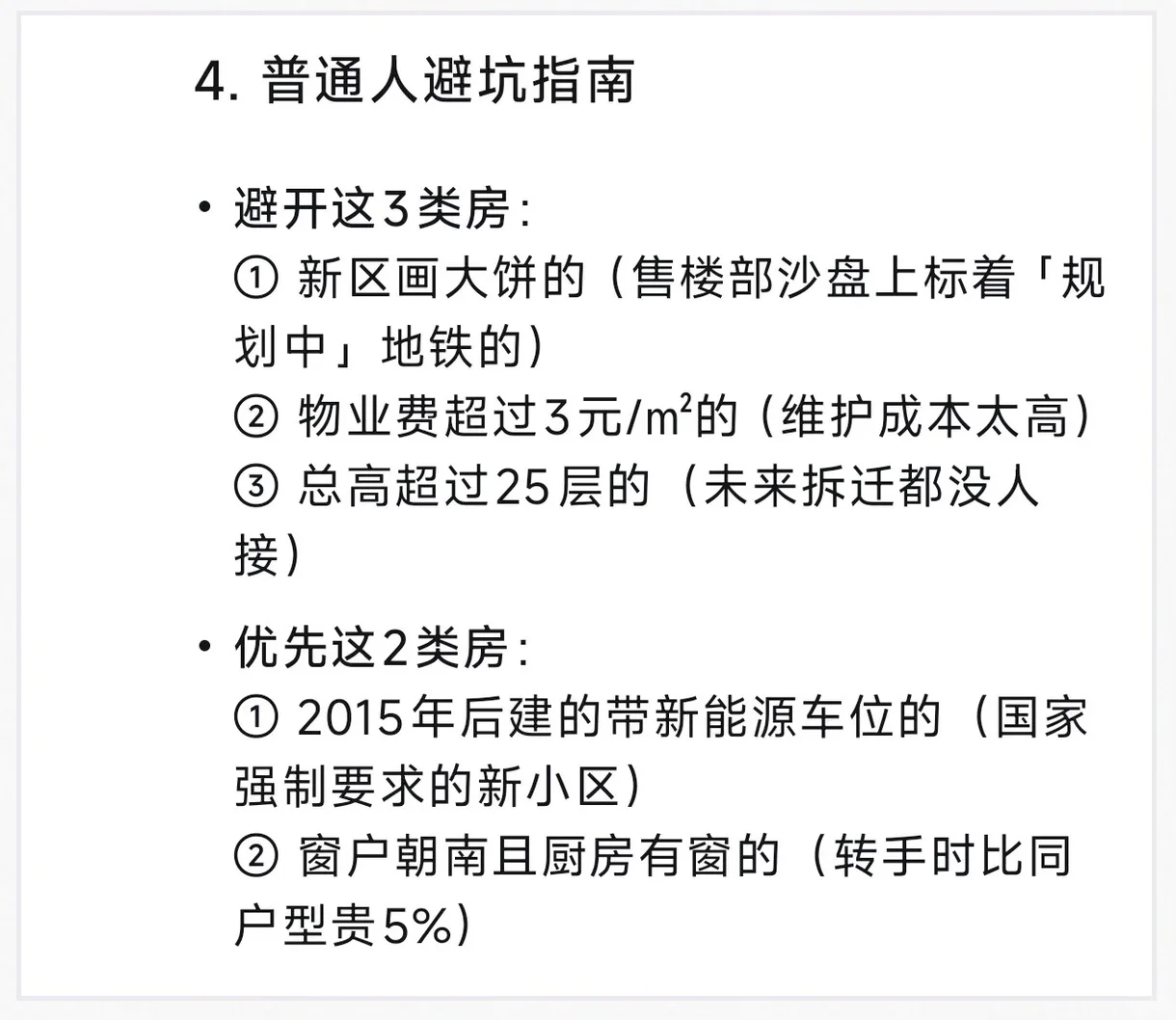

4. **避坑指南**

- **避免这3类房**:

1. 新区画大饼的(售楼部沙盘上标着「规划中」地铁的)。

2. 物业费超过3元/㎡的(维护成本高)。

3. 总高超过25层的(未来拆迁难度大)。

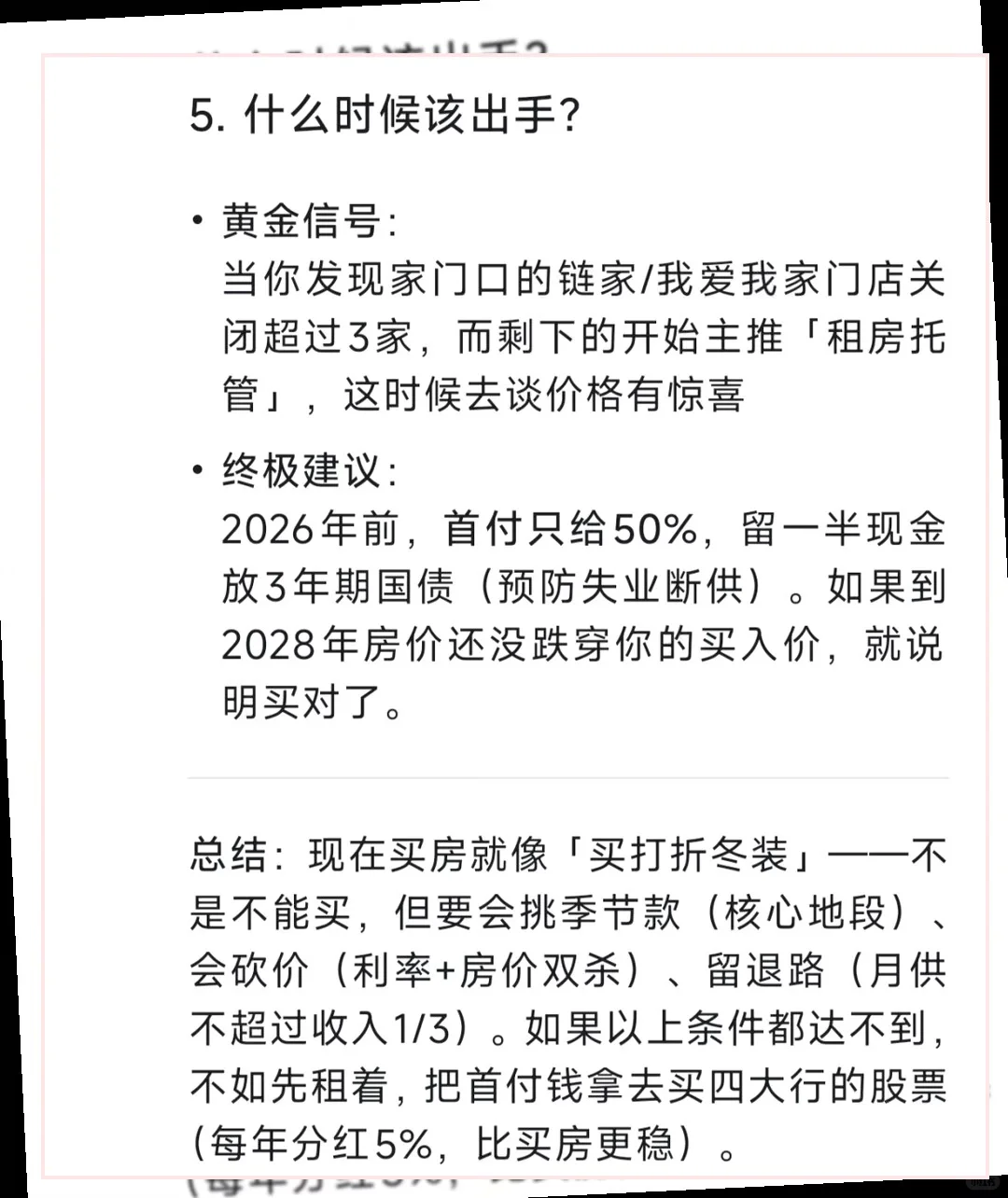

- **终极建议**:在2026年前,首付只给50%,留一半现金投资3年期国债(以防失业造成的断供风险)。如果到2028年房价仍未跌破你的买入价,就说明选择正确。

**总结**:买房就像挑选打折冬装——不是不能买,但要会挑季节款(核心地段)、会砍价(