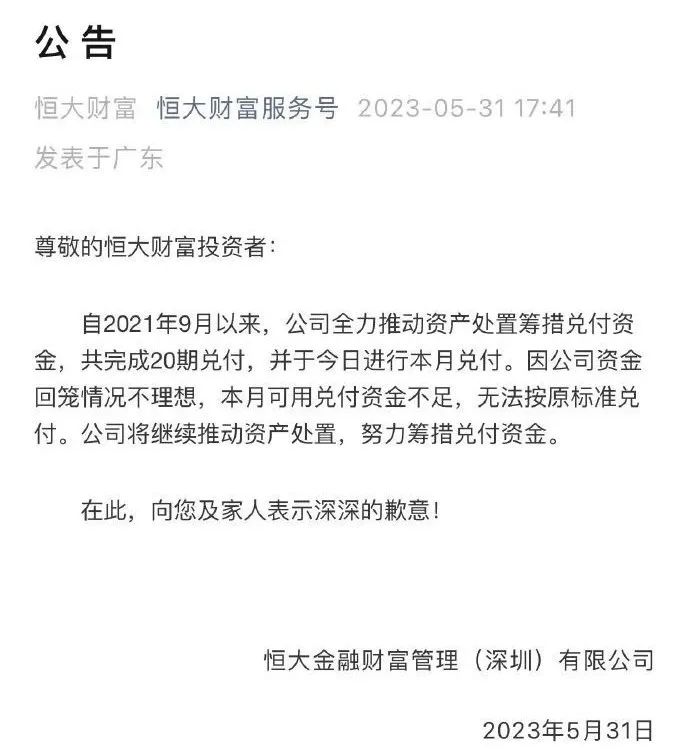

昨天恒大财富发了个言简意赅的公告:又没钱了。

恒大财富是恒大旗下公司,跟着恒大地产一起暴雷。暴雷以后,2021年底恒大财富发了个公告,以每人每月8000元兑付资金。

后来到了2022年11月,8000块也没有了,以2000块兑付。然后到了现在,2000块也没钱兑付。有网友发了个图,说昨天收到恒大兑付的467元。

这才一年半,从8000块缩水到467块。可苦了买恒大财富的投资者,这里面还有很多是买了恒大房子的打工人,房子烂尾,理财还被坑。

恒大财富这次不能兑付,都没太大声量,大家看得多了,都麻木了。

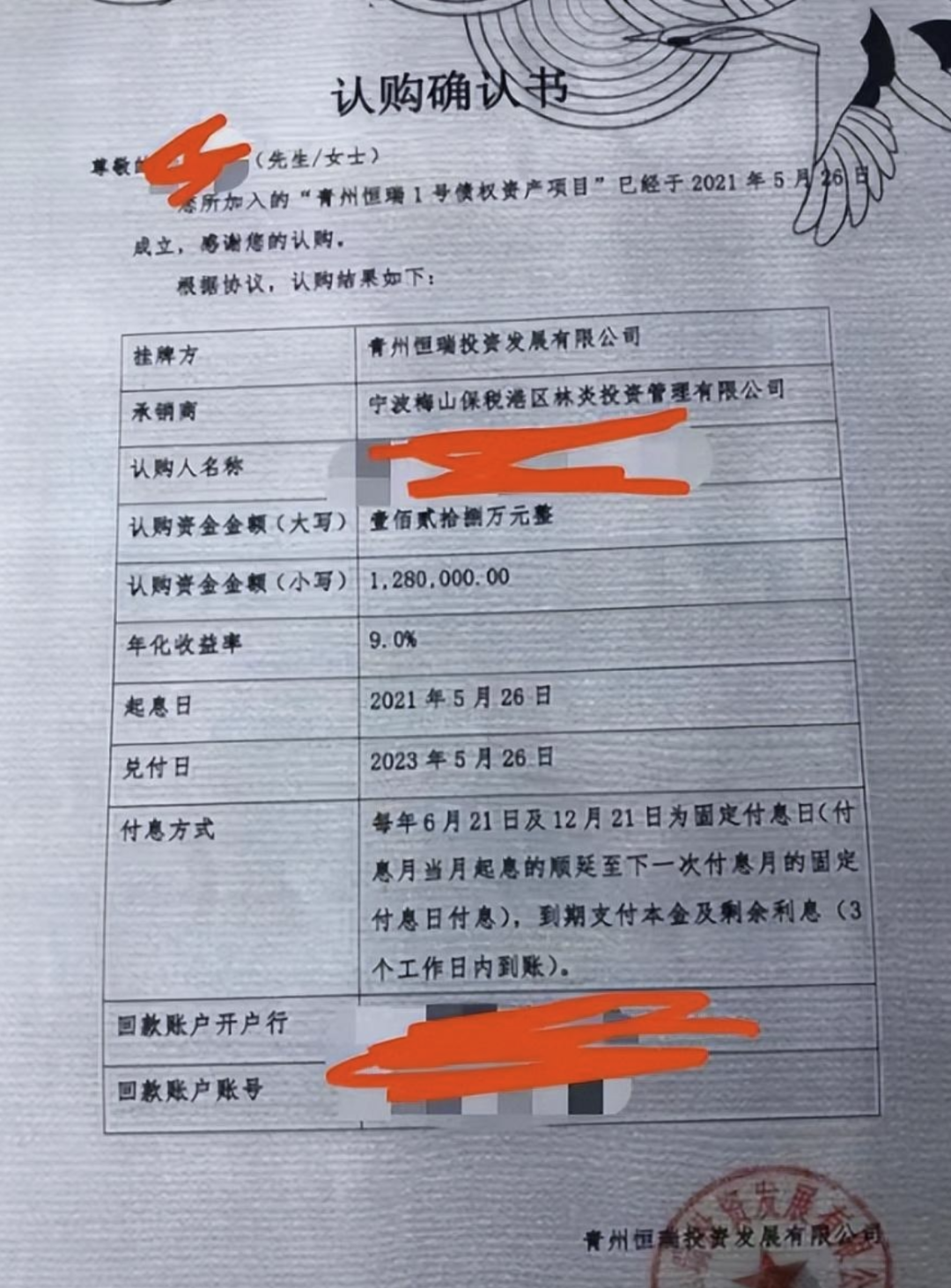

比如山东青州市,这两天就也爆出来没有按期兑付本息,实质性违约。

网络信息显示,这个项目是非标债,项目筹措资金用于“青州南阳湖景区(西关片区)棚户区项目”,期限2年。

【预期收益】20万-8.5%,50万-8.8%,100万-9.0%,300万-9.2%,上面爆出来这张图,投资128万,预期年息9%。

这个利息比企业贷款利息还高,恒大财富自叹不如,再高一点就赶上P2P了。

这两年房子卖的不理想,棚改项目暂停的暂停,卖不动的卖不动,资金回笼都不太理想。专项债出问题并不奇怪。

而且这类平台在国内不要太多,一般都是地方大国企给增信,然后低价卖债权,还有打折卖的。

比如100万一份的债权,约定利率8%,因为风险太高卖不动,地方平台甚至会打折拿出来卖,比如打8折,只要80万你就可以拿走。这要是3年期,到期可以拿到124万,投资回报率55%。

反正能买得起这种债权的人,虽然不见得真的是镰刀,但也没把自己当韭菜,以为能全身而退。

结果没想到你盯着别人的高息+打折,别人盯着你的本金。

你问我这么高的折扣到底能不能兑付?我也不知道能不能兑付,估计发债的人也没想过能不能兑付。

反正借新还旧击鼓传花,只要新债有人接盘,就债就能兑付。

如果暴雷了呢?恒大财富已经给出答案:高管的钱提前跑路,散户的钱467一个月。

如果正经投资者,想留着本金的,就不要去碰这些非标地方债了,毕竟你也搞不清楚,什么时候音乐会停,什么时候该结账。

随着越来越多的地方平台出问题,联环暴雷才刚刚拉开序幕。

地方债出问题,本质是很多地方不计成本和回报率,瞎搞大项目导致的。大项目最终会通过卖地、卖房,把债务转嫁到居民部门头上来回本。

所以说,过去十几年,尤其是2015年以后,高价接盘新房的购房者,都是时代的英雄。当然,二手房的购房者也是英雄,二手房虽然明面上不能帮助消化库存,但给新房提供了流动性,侧面维持了市场运转。

现在居民负债率比肩日本,直奔欧美,居民连吃饭都消费降级,哪还有钱买房。

所以很多地方城投债的锅,终究是盖不住了。暴雷的时候,大家才发现,这些年三个盖子一直盖着七八口锅,太难了。

不过话说回来,城投债出问题,实际上只是锁定了买非标债券的有钱人的资金,以及部分私募资金,绝大部分人不会买非标债券。

所以城投债出问题,短期大部分人无感。受伤最多的,估计就是水泥、钢筋这类大宗商品,因为城投项目是大宗消耗大户。

但金额巨大的城投债,又是一头灰犀牛,如果真的大面积违约,会影响银行体系。因为卖出来的债是小部分,大部分都是银行贷款,而城投的抵押品,一般都是公园、道路这些完全不可能拍卖的资产。

总不能把公共道路拍卖拿去收费吧?房子还有价值,公园和道路,除非拆了修住宅,否则价值很有限。

这也是为什么大家都很警惕城投违约,违约就是银行坏债,系统性风险谁都扛不住。

国内银行估值为什么这么低,只有0.5倍净资产?某种程度上,也是计提了债务风险,市场定价的结果。

对于政策制定者来说,内债是分配问题,钱只是从一部分人转移到另一部分人。这也是为什么这半年我们这么有定力,依然不搞大水漫灌刺激:放水、通胀,会让普通人过得更糟糕,贫富差距会更大。

房价暴涨,调的是年龄层的结构,让年轻人给年长者接盘;产业升级,调整的是产业结构,让科技来接替地产推动经济发展。

我是划水队长,为你分享有价值的信息,关注我,一起洞见时代。如果喜欢的话,欢迎帮忙点击右下角“点赞”、“在看“,也欢迎留言发表看法。